Banki myślały, że WIBOR jest nie do ruszenia. Sądy pokazują coś innego

Historia, która powtarza się na naszych oczach Wyobraźmy sobie kredytobiorcę – nazwijmy go pan Marek – który w 2021 roku zaciągnął kredyt hipoteczny w złotówkach. Rata:

Historia, która powtarza się na naszych oczach Wyobraźmy sobie kredytobiorcę – nazwijmy go pan Marek – który w 2021 roku zaciągnął kredyt hipoteczny w złotówkach. Rata:

Ryzyko pierwsze: przedawnienie – zegar banków już tyka, ale Twój dokument jest kluczem Trybunał przesądził jednoznacznie: trzyletni termin przedawnienia roszczenia banku o zwrot kapitału biegnie od

Skąd w ogóle biorą się odsetki od banku? Dwie kondykcje, dwa zegary Gdy umowa kredytu upada, rozliczenie następuje według teorii dwóch kondykcji: konsument ma własne roszczenie

Co jest w tej kopercie? Bank pisze uprzejmie. Wyjaśnia, że WIBOR znika. Że pojawi się nowy wskaźnik, POLSTR. Że to techniczna zmiana, nic się nie dzieje,

TSUE wydał 2 lipca 2026 r. długo wyczekiwany wyrok w połączonych sprawach C-261/25 i C-262/25 dotyczących przedawnienia roszczeń restytucyjnych banków.

Poranek, który frankowicze zapamiętają Sala rozpraw przy rue du Fort Niedergrünewald na Kirchbergu wypełniła się na długo przed ogłoszeniem. Sprawy połączone C-261/25 i C-262/25 („Ścierbek i

Specjalny odcinek „TSUE i Ty — making of” pokazuje to, czego zwykle nie widać: że za każdym komentarzem, analizą i nagraniem stoi nie tylko kamera i

Czy to rewolucja? Nie — ale jedna zmiana jest ważna Nie ma co mówić o „rewolucji”. Większość przepisów to kosmetyka proceduralna: posiedzenia niejawne, zdalne przesłuchania, zeznania

O co chodzi w pytaniu prejudycjalnym? Sednem sprawy jest kwestia kluczowa dla tysięcy postępowań: Od kiedy należy liczyć bieg przedawnienia roszczeń banku o zwrot kapitału po

Postanowili przejrzeć akta. To, co w nich zobaczyli, przeraziło ich oboje: decyzje procesowe, których nie rozumieli, i pytania, na które dotychczasowy prawnik nie chciał jasno odpowiedzieć.

Przez lata bank bronił umów dawnego GE Money Banku jedną sztuczką prawną. Wystarczyło — przekonywali pełnomocnicy banku — wykreślić z §17 marżę kupna i sprzedaży, a

Co powiedział prezes ZBP W rozmowie z portalem wnp.pl prezes ZBP Tadeusz Białek wskazał, że w polskim sektorze bankowym aktywnych jest około 25 milionów umów o

Czas — najdłuższy wróg frankowicza Choć linia orzecznicza w sprawach frankowych jest już ugruntowana, a kredytobiorcy wygrywają zdecydowaną większość spraw, prawdziwym kosztem pozostaje czas. Z danych

Pięć mitów, którymi banki uspokajają opinię publiczną Mit nr 1 — „Rata pisze się sama, nikt jej nie ustala ręcznie” Co twierdzą banki: wysokość odsetek nie

Kiedy warto rozważyć pozew o WIBOR Spór nie dotyczy tego, czy WIBOR jako wskaźnik jest legalny — od 16 grudnia 2020 r. opracowuje go licencjonowany administrator

Dlaczego umowa może być wadliwa Jeśli postanowienie określające oprocentowanie nie zostało sformułowane jednoznacznie, a bank nie poinformował rzetelnie o ryzyku zmiennej stopy i o tym, jak

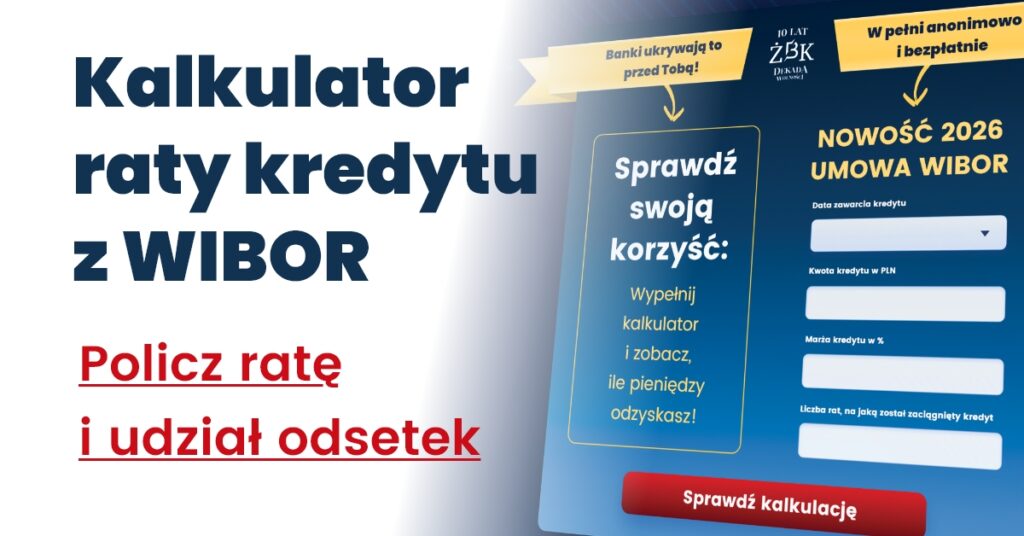

Jak liczymy ratę Rata kredytu zmiennego zależy od trzech rzeczy: kwoty kredytu (salda), okresu spłaty oraz oprocentowania, czyli sumy WIBOR + marża. Przy racie równej (annuitetowej)

Dlaczego banki proponują aneksy Najczęstsze powody to: dostosowanie umowy do reformy wskaźników (np. mechanizm zastąpienia WIBOR-u tzw. wskaźnikiem zamiennym lub klauzula awaryjna na wypadek zaprzestania publikacji

Historia, która powtarza się na naszych oczach Wyobraźmy sobie kredytobiorcę – nazwijmy go pan Marek – który w 2021 roku zaciągnął kredyt hipoteczny w złotówkach.

Ryzyko pierwsze: przedawnienie – zegar banków już tyka, ale Twój dokument jest kluczem Trybunał przesądził jednoznacznie: trzyletni termin przedawnienia roszczenia banku o zwrot kapitału biegnie

Skąd w ogóle biorą się odsetki od banku? Dwie kondykcje, dwa zegary Gdy umowa kredytu upada, rozliczenie następuje według teorii dwóch kondykcji: konsument ma własne