|

Nie możesz przeczytać? Skorzystaj z odtwarzacza i posłuchaj!

Getting your Trinity Audio player ready...

|

Znów udowodniliśmy, że racja jest po naszej stronie i osiągnęliśmy pełen sukces. Adwokaci prowadzący sprawę oraz eksperci Kamil Chwiedosik i Kamil Sienkiewicz z Centrum Prawa Finansowego i Ekonomii doprowadzili do całkowitego unieważnienia kredytu indeksowanego Getin Noble Bank S.A. Po raz kolejny potwierdzamy więc naszą skuteczność w sporach sądowych z bankami.

Taki wyrok, unieważnienie kredytu, gdy prowadzimy sprawę o kredyt w CHF, nie zapada po raz pierwszy. W toku mamy bardzo wiele podobnych spraw i rokowania dla nich są w znakomitej większości bardzo korzystne. To kolejny dowód, iż z bankiem nie tylko można wygrać, ale się wygrywa.

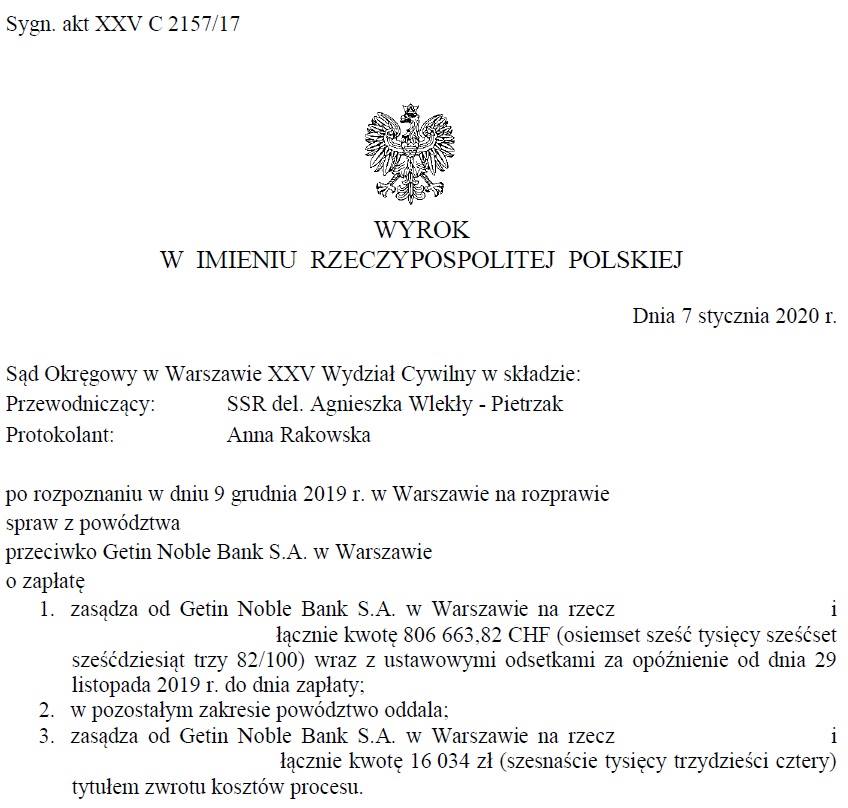

Wyrok Sądu Okręgowego w Warszawie z dnia 7 stycznia 2020r., o sygn. akt XXV C 2157/17 to nasz kolejny zwycięski pozew. Tym razem poległ Getin Noble Bank. Pełnomocnicy banku nie potrafili przedstawić silniejszych argumentów niż nasze. Wygraliśmy zasłużenie.

Sprawa była bardzo skomplikowana, inna kancelaria nie poradziła sobie z nią, nie potrafiąc prawie przez rok złożyć pozwu. Z tego powodu Klient zgłosił się do nas, a my dopilnowaliśmy wszystkiego na każdym etapie postępowania. Profesjonalne podejście zespołu naszych specjalistów od ekonomii i adwokatów przyniosło spodziewany efekt. Grupowa praca nad pozwem oraz znakomita komunikacja i kompetencje zespołu – to wszystko przyczyniło się do tego sukcesu. Profesjonalizm towarzyszy nam na co dzień.

Unieważnienie kredytu we frankach – Getin Noble Bank

Co orzekł sąd? Przede wszystkim nieważność umowy od samego początku. Ustalenie nieważności powoduje, że zwrot pieniędzy z banku dla Klienta wyniósł ponad 3 500 00 PLN. Zwycięstwo jest więc pełne.

Sąd nie mógł postąpić inaczej. Doskonale przygotowany pozew, informacje i konsultacje dla Klienta w każdej chwili, profesjonalizm na sali sądowej, punktowanie słabości banku, powoływanie się na ustaloną linię orzeczniczą, nad którą także od lat pracujemy, kompetencje w każdym względzie z naszej strony – Getin Noble Bank nie miał zbyt wiele do powiedzenia.

W ustnych motywach wyroku sąd stwierdził, że umowa jest nieważna w całości i od początku. Sąd uznał przy tym, że:

- Z orzecznictwa Trybunału Sprawiedliwości UE, ale także Sądu Najwyższego i doktryny prawa cywilnego należy wysnuć wniosek, iż, jeżeli postanowienie uznane za niedozwolone określa główny przedmiot lub cel umowy, to co do zasady nie wydaje się możliwe utrzymanie takiej umowy i jest ona nieważna w całości. Po eliminacji takich postanowień nie da się jej bowiem wykonać.

- Zgodnie z 405 kc kto bez podstawy prawnej uzyskał korzyść majątkową kosztem innej osoby, obowiązany jest do wydania korzyści w naturze, a gdyby to nie było możliwe, do zwrotu jej wartości.

- Przepis ten stosuje się w szczególności do świadczenia nienależnego, tj. takiego, w którym ten, kto je spełnił, nie był w ogóle zobowiązany lub nie był zobowiązany względem osoby, której świadczył, albo jeżeli podstawa świadczenia odpadła lub zamierzony cel świadczenia nie został osiągnięty, albo jeżeli czynność prawna zobowiązująca do świadczenia była nieważna i nie stała się ważna po spełnieniu świadczenia (410§1 i 2 kc).

- Roszczenie powoda dotyczyło zasądzenia kwoty nienależnie spełnionych przez niego świadczeń, bowiem umowa kredytu zawarta pomiędzy stronami jest nieważna.

Uzasadnienie wyroku

Dzisiejszy wyrok jest już faktem. Padł rekord sumy, jaką bank jest zobowiązany oddać kredytobiorcy. Przypomnijmy: 806 663 CHF, czyli ponad 3 500 000 zł.

Sędzia rozpatrująca sprawę przy wydawaniu wyroku mówiła jedynie niecałe 10 minut. Mówiła za to jasno i prosto. To również jedno z zadań sądu: uprościć racje stron, przedstawić wyrok jako klarowny i zrozumiały, unikać wszelkich wątpliwości. Przytoczymy najważniejsze punkty uzasadnienia wyroku.

W uzasadnieniu olbrzymią rolę odegrała zasada ochrony konsumenta przed stosowaniem niedozwolonych zapisów w umowie. Sąd uznał postanowienia umowne – klauzule przeliczeniowe za niedozwolone, ponieważ uprzywilejowują bank kosztem konsumenta. Ponadto sposób przeliczania złotówek na franka sąd uznał za niemożliwy do ustalenia i to nawet pomimo zeznań świadka banku. Sąd odwołał się też do orzecznictwa TSUE (to obecny standard w sprawach frankowych) – po wykreśleniu z umowy postanowień abuzywnych umowa o kredyt jest niemożliwa do wykonania. Nie może obowiązywać, bo na jej podstawie nie można ustalić niczego w kwestii zobowiązania kredytobiorcy względem banku.

Sąd w konsekwencji stwierdził, że mamy do czynienia ze świadczeniami nienależnymi ze strony powoda.

Jeszcze jeden frankowicz wolny od kredytu CHF

Informujemy Państwa, że sądy zwykle zwracają uwagę na wymienione powyżej okoliczność. Oznacza to, że frankowicz – nawet gdy prawnicy banku robią wszystko, co w ich mocy – ma bardzo duże szanse wygrania. Sprawa prowadzona przez profesjonalistów od kredytów frankowych, takich jak nasz zespół, zazwyczaj skończy się dla niego pomyślnie.

Ostateczną konkluzją sądu było stwierdzenie: po usunięciu klauzuli niedozwolonej, czyli mechanizmu indeksacji, umowa traci swój pierwotny charakter. Z tego względu sąd orzekł jej nieważność.

Jeżeli uważają Państwo, że nasz sukces jest odosobnionym przypadkiem, spieszymy z wyjaśnieniem. Sprawy frankowiczów prowadzone przez nas – zwykle tak się kończą. Prosimy zaufać naszej skuteczności i oprzyjmy wspólny sukces na dobrej współpracy. Zachęcamy również do pobrania e-booka, profesjonalnej publikacji dostępnej bezpłatnie dla każdego frankowicza, powstałej jako zupełne kompendium dla osób pragnących pokonać bank i uwolnić się od niesprawiedliwego kredytu.