|

Nie możesz przeczytać? Skorzystaj z odtwarzacza i posłuchaj!

Getting your Trinity Audio player ready...

|

Aktualna sytuacja jest bardzo trudna dla frankowiczów. Jednak właśnie teraz jest najlepszy moment na Twój pierwszy krok w stronę sukcesu i pozwanie banku.

Pozwanie banku to ogromny krok w stronę sukcesu dla frankowicza, a pomagają w tym świetne wiadomości w sprawie Tarczy 3.0. Rozprawy nabiorą dużego przyspieszenia. Wyroki będą wydawane teraz bez konieczności ustalania terminu rozprawy, na co czasami czekało się kilka miesięcy. Prawdziwy game changer, sprawy będą trwały połowę krócej. Dodaj do tego Tarczę Ochronną ŻBK i przepis na sukces gwarantowany.

Aktualna sytuacja gospodarcza z pewnością nie napawa optymizmem. Spowolnienie gospodarcze spowodowane pandemią koronawirusa z pewnością spowodowało, że wielu z Państwa utraciło część a czasami wręcz całość regularnych dochodów i znalazło się w bardzo trudnej sytuacji finansowej. Szczególnie w obecnej sytuacji poszkodowani zostali frankowicze, gdyż dodatkowo zostali oni obciążeni jeszcze większą ratą kredytową spowodowaną wzrostem kursu CHF/PLN. Czy zatem w obliczu tak trudnej sytuacji finansowej, niepewności gospodarczej rynku warto podjąć takie ryzyko, jakim jest pozew banku o nieuczciwy kredyt?

W podjęciu decyzji może pomóc tarcza antykryzysowa 3.0., która przewiduje m.in., że:

1) Zgodnie z art. 14a ust. 9 można zarządzić rozpoznanie sprawy jako pilnej, jeśli jej nierozpoznanie mogłoby spowodować niebezpieczeństwo dla życia lub zdrowia ludzi lub zwierząt, poważną szkodę dla interesu społecznego albo ze względu na grożącą niepowetowaną szkodę materialną, a także gdy wymaga tego dobro wymiaru sprawiedliwości – w zasadzie nierozpoznanie każdej sprawy powoduje, że zawsze jakaś przesłanka z tego przepisu będzie spełniona, więc sprawy ruszą z miejsca.

2) przewodniczący może zarządzić przeprowadzenie posiedzenia niejawnego, jeżeli uzna rozpoznanie sprawy za konieczne, zaś przeprowadzenie wymaganych przez ustawę rozprawy lub posiedzenia jawnego mogłoby wywołać nadmierne zagrożenie dla zdrowia osób w nich uczestniczących i nie można przeprowadzić ich na odległość z jednoczesnym bezpośrednim przekazem obrazu i dźwięku, a żadna ze stron nie sprzeciwiła się przeprowadzeniu posiedzenia niejawnego w terminie 7 dni od dnia doręczenia zawiadomienia ich o skierowaniu sprawy na posiedzenie niejawne;

3) jeżeli ze względu na szczególne okoliczności prezes sądu tak zarządzi, członkowie składu, z wyjątkiem przewodniczącego i referenta sprawy, mogą brać udział w posiedzeniu za pomocą środków komunikacji elektronicznej, z wyjątkiem posiedzenia, na którym dochodzi do zamknięcia rozprawy.

NAJWAŻNIEJSZE:

Jeżeli w sprawie rozpoznawanej według przepisów kpc postępowanie dowodowe zostało przeprowadzone w całości, sąd może zamknąć rozprawę i wydać orzeczenie na posiedzeniu niejawnym po uprzednim odebraniu od stron lub uczestników postępowania stanowisk na piśmie.

Czy frankowicze powinni pozwać bank podczas „dołka koniunkturalnego”?

Wielu z frankowiczów może mylnie sądzić, że przy tak dużym obciążeniu, zarówno psychicznym jaki i finansowym, nie warto dodatkowo nakładać na siebie dodatkowego ciężaru, z jakim wydaje się, że wiąże się wytoczenie pozwu przeciwko swojemu bankowi. Jednak faktycznie sytuacja jest diametralnie inna. W dłuższej perspektywie pozwanie banku jest bardzo korzystne.

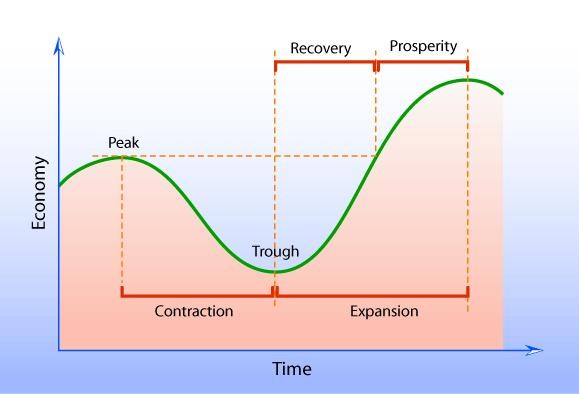

Otóż należy zdać sobie sprawę z faktu, że gospodarka podlega cyklom koniunkturalnym. Cykl koniunkturalny to zjawisko występowania w światowej gospodarce wahań koniunktury w poszczególnych okresach czasu przy utrzymującej się długookresowej tendencji wzrostu gospodarczego. To oznacza, że nawet w przypadku załamania się rynku z jakim mamy do czynienia obecnie z powodu koronawirusa, prędzej czy później gospodarka znowu wzrośnie i będzie na jeszcze wyższym poziomie niż poprzednio.

Cykl koniunkturalny składa się z 4 następujących po sobie faz:

– fazę kryzysu, kiedy rośnie bezrobocie, a spada produkcja, zatrudnienie oraz inwestycje;

– fazę depresji, gdy bezrobocie, produkcja oraz inwestycje pozostają na takim samym poziomie, wysokim (w przypadku bezrobocia) lub niskim (w pozostałych przypadkach);

– fazę ożywienia, kiedy powoli produkcja oraz inwestycje rosną, a bezrobocie maleje;

– fazę rozkwitu, czyli bezrobocie, produkcja oraz inwestycje przyjmują optymalny poziom, który przez dłuższy czas będą utrzymywać.

Ogólnie można zauważyć, że w gospodarce na zmianę występują po sobie fazy ożywienia oraz recesji. W wieloletniej historii gospodarczej, obserwowanej już od XVIII wieku, zawsze znajdą się jakieś powody do kryzysu, ale zaraz potem i okoliczności stojące za wysokim poziomem rozwoju ekonomicznego. Aktualne uwarunkowania rynkowe, których doświadczamy obecnie, to niewątpliwie recesja gospodarcza.

Choć sytuacja ta może być obecnie bardzo trudna dla frankowiczów, należy pamiętać, że obecne problemy są przejściowe, a w pewnym momencie znowu nadejdzie długofalowe ożywienie gospodarki.

Dlatego niesłusznie jest zwlekać z decyzją o wytoczeniu powództwa sądowego przeciwko swojemu bankowi ze względu na obecną sytuację kryzysu finansowego. Z całą pewnością ta sytuacja wkrótce się ustabilizuje i już w tym momencie należy myśleć przyszłościowo. Jeżeli z pomocą ekspertów ŻBK wniesie się w tej chwili sprawę do sądu, to można nawet wnioskować o zawieszenie płatności do czasu prawomocnego wyroku, w ramach zabezpieczenia powództwa. Każdy frankowicz może uwolnić się od konieczności płacenia wysokich rat kredytowych, które zwłaszcza w tym trudnym okresie warto jest zawiesić. Po „odbiciu gospodarczym” zyskać można podwójnie. Nie dość, że wygrana z bankiem jest bardzo prawdopodobna, to do tego jeszcze można odzyskać spore kwoty pieniędzy, rzędu od 80 000 do 200 000 złotych. Przypominamy, że rekordowa wygrana członka społeczności ŻBK wynosiła 806 663 CHF, czyli obecnie wraz z odsetkami ponad 3,5 mln zł, przy jednoczesnym unieważnieniu umowy kredytowej.

Pozwanie banku przez frankowicza – jak dobrać strategię?

Aby określić czy warto wszcząć postępowanie sądowe przeciwko bankowi, należy w pierwszej kolejności uwzględnić szanse wygrania oraz ustalić na jakich zasadach tę wygraną można osiągnąć. Trudno bowiem orzekać ogólnikowo, co do możliwości pozytywnego zakończenia sporu z bankiem. Należy wpierw przeanalizować konkretną umowę kredytową oraz jej warunki. Taką analizę eksperci społeczności Życie Bez Kredytu mogą dla Państwa przeprowadzić w ciągu trzech dni. Wystarczy tylko skontaktować się z nami poprzez nasz formularz, który znajduje się tutaj: konfigurator ofert Życie Bez Kredytu.

Biorąc pod uwagę nasze 5-letnie doświadczenie, można już wyciągnąć wnioski, że istnieją takie banki i kredyty, w których z bardzo dużym, a w zasadzie nawet z stu procentowym prawdopodobieństwem jesteśmy w stanie przewidzieć skutki powództwa sądowego wobec banku i że będą one z pewnością wygrane, niezależnie od tego czy sprawa toczyć się będzie o odfrankowienie czy unieważnienie – komentuje nasz ekspert i założyciel społeczności Życie Bez Kredytu Kamil Chwiedosik.

W pozwie banku ogromną rolę odgrywa odpowiednie dobranie strategii. Należy pamiętać o tym, że trzeba, tak jak w każdym innym działaniu, zabezpieczyć swoje finanse na czas procesu sądowego i zastanawiać się, czy stać Państwa na pokrycie kosztów w przypadku przegrania.

Tutaj na pomoc przychodzi Tarcza Ochronna ŻBK. W ramach tej tarczy mogą Państwo przede wszystkim przeprowadzić skutecznie postępowanie sądowe, co jest właśnie jedną z najważniejszych zasad każdego działania. Należy się skupić na tym, czy podejmowana decyzja i dobrana do niej strategia ma sens, czy doprowadzi nas do celu i czy ten cel jest realnie do osiągnięcia. W tym przypadku należy generalnie powiedzieć, że tak, że ten cel jest osiągalny i widoczny nie tylko z perspektywy oczekiwań, ale też przede wszystkim z perspektywy aktualnego orzecznictwa – wyjaśnia ekspert Kamil Chwiedosik.

Pozwanie banku przez frankowicza – zabezpiecz się na czas powództwa

Inną bardzo ważną kwestią jest zabezpieczenie środków finansowych niezbędnych do pokrycia podstawowych kosztów powództwa sądowego. Należy pamiętać o ryzykach związanych z pozwaniem banku przez frankowicza, chociażby z uwagi na brak prawa precedensu w Polsce.

Należy pamiętać, że wystąpienie na drogę sądową będzie wiązało się po pierwsze z kosztami sądowymi. Ich wysokość w przypadku konsumentów nie zależy od wartości przedmiotu sporu. Zawsze opłata sądowa wynosi 1 000 zł. W toku sprawy sądowej może zaistnieć potrzeba zapłaty zaliczki na poczet opinii biegłego. Wysokość zaliczki zależy od uznania sądu rozpatrującego sprawę i wynosi obecnie około 2000 zł.

Po drugie należy uwzględnić koszty wynagrodzenia dla specjalistycznej kancelarii prowadzącej sprawę. Istnieje wiele modeli współpracy z ekspertami ŻBK. Oferujemy m.in. naszą unikalną Tarczę Ochronną ŻBK., która uchroni przed ewentualnymi ryzykami, takimi jak wytoczenie sprawy z powództwa banku, np. w sprawie zawieszenia płatności, czy zapewnia wsparcie w zakresie działalności gospodarczej oraz spraw pracowniczych.

Trzy główne filary Tarczy Ochronnej – ulga dla frankowiczów

- Skuteczność (92% wygrywanych spraw)

- Bezpieczeństwo (gwarancje zwrotu kosztów)

- Ochrona przed bankiem (zawieszenie płatności rat)

Istnieją również możliwości pokrywania kosztów na zasadzie jednorazowej płatności, a następnie dopiero success fee lub jeszcze innej konfiguracji ratalnej. Wszystko zależy od negocjacji i bycia elastycznym wobec indywidualnych potrzeb.

Konstruktywne działanie zagwarantuje frankowiczowi skuteczny pozew banku

Prawdopodobnie każdy z nas aktualnie odczuwa jakieś lęki z uwagi na epidemię, czy też ma inne obawy związane z obecną sytuacją. Mimo wszystko bardzo ważne jest konstruktywne działanie. Eustres – dobry, mobilizujący stres – powinien ukierunkować nas na długoterminowy cel i realne rozwiązanie problemu. Pozbycie się kredytu indeksowanego lub denominowanego do CHF pozwoli nam zapanować nad naszymi problemami finansowymi. O tym jak stres i nasze działania mogą nas motywować rozmawialiśmy z psychoterapeutką Marią Rotkiel: Społeczność frankowiczów pomaga w podjęciu decyzji o pozwaniu banku

Teraz frankowicze mają właśnie najlepszy czas na analizę swojej obecnej sytuacji i zaplanowanie działań oraz wybranie najlepszej strategii. Należy skalkulować czy bardziej obciążający jest wzrostkursu CHF/PLN i wynikający z niego wzrost raty oraz salda kredytu, czy ewentualne niewielkie w kontekście korzyści koszty związane z powództwem sądowym, na które przy pomocą ekspertów mają Państwo 92% szansy wygranej.

Nasi eksperci wyliczali ostatnio stopę zwrotu i rentowność z wytoczenia powództwa. Okazuje się, że możliwe do osiągnięcia zyski są ogromne. Stopy zwrotu wynoszą od 2 000% do 40 000% zwrotu kosztów wytoczenia powództwa.

Bardzo liczę na to, że postępowania sądowe za jakiś rok lub dwa skończą się już na pierwszej instancji, że banki nie będą się odwoływały. Oczywiście nie jest to jeszcze niczym potwierdzone, natomiast wiele rzeczy udało mi się w ciągu tych 5 lat przewidzieć i uważam, że jest duże prawdopodobieństwo, że banki wkrótce przestaną się odwoływać. Zatem czas oczekiwania na wyrok wcale nie musi trwać, tak jak obecnie, nawet do trzech lat. Możliwe jest zakończenie sprawy frankowej w krótszym czasie, tym bardziej, że ostatnie okoliczności i przesłanki na to właśnie wskazują, chociażby z uwagi na fakt zmiany przepisów kodeksu postępowania cywilnego – mówi założyciel społeczności ŻBK Kamil Chwiedosik.

Od czego rozpocząć?

- Wypełnij formularz kontaktowy https://zyciebezkredytu.pl/konfigurator-ofert/, a następnie prześlij nam skany umowy kredytowej.

- Przygotujemy analizę prawną i finansową oraz link do Konfiguratora Ofert (KO).

- W KO możesz wybrać najkorzystniejszą dla Ciebie opcję opłaty wstępnej i success fee.

- KO daje możliwość wyboru z 5 wariantów opłaty wstępnej i płatności do 10 rat.

- Zapytaj się również o Tarczę Ochronną ŻBK, to ulga dla frankowiczów. Płatność ratalna – jedyne 999 zł brutto / miesięcznie – na która stać niemal każdego, kto chce się uwolnić od nieuczciwego kredytu waloryzowanego do CHF, zarówno indeksowanego, jak i denominowanego.