|

Nie możesz przeczytać? Skorzystaj z odtwarzacza i posłuchaj!

Getting your Trinity Audio player ready...

|

Czas — najdłuższy wróg frankowicza

Choć linia orzecznicza w sprawach frankowych jest już ugruntowana, a kredytobiorcy wygrywają zdecydowaną większość spraw, prawdziwym kosztem pozostaje czas. Z danych przytaczanych przez portal prawo.pl wynika, że średni czas trwania postępowania w I instancji to dziś ok. 520 dni. Najszybciej sprawy kończą się w mniejszych ośrodkach — w Suwałkach, Piotrkowie Trybunalskim, Częstochowie czy Elblągu można uzyskać wyrok w niespełna rok. Najdłużej czeka się w największych sądach, jak Warszawa czy Gdańsk — od 2 do 3 lat.

Do tego dochodzi apelacja, która potrafi wydłużyć całość do kilku lat. Skala wciąż jest ogromna: sprawy frankowe stanowią około 25% kolejki spraw cywilnych w sądach okręgowych i aż 70% w sądach apelacyjnych. To właśnie druga instancja jest dziś największym wąskim gardłem.

Co realnie przyspieszyło sprawy — i dlaczego ugody są w centrum

Według prawników cytowanych przez prawo.pl na sprawniejsze rozpoznawanie spraw złożyło się kilka czynników: mniejszy napływ nowych pozwów, ujednolicone orzecznictwo, usprawnienia organizacyjne w sądach (jak utworzony w 2025 r. wyspecjalizowany VIII Wydział Cywilny Sądu Apelacyjnego w Warszawie, zajmujący się wyłącznie kredytami walutowymi, oraz orzekanie w składach jednoosobowych), a także coraz częstsze cofanie albo niewnoszenie apelacji przez banki. Dodatkowo pod koniec maja Sejm przyjął tzw. ustawę frankową, która ma dalej usprawnić te postępowania.

Ale na tej liście jest jeden czynnik, który zależy bezpośrednio od pracy pełnomocnika, a nie od sądu czy ustawodawcy: więcej zawieranych ugód. To właśnie ugody — wprost wskazywane jako jedna z głównych przyczyn szybszego rozpoznawania spraw — pozwalają zdjąć część obciążenia z sądów i zakończyć spór bez wieloletniej apelacji.

700 ugód z naszej praktyki — co to oznacza w czasie

Ugoda działa na czas sprawy w najprostszy możliwy sposób: kończy ją. Nie ma apelacji, nie ma kolejnych lat oczekiwania w II instancji, nie ma ryzyka, że bank przeciągnie postępowanie środkami formalnymi. Klient szybciej przechodzi do rozliczenia i szybciej zamyka rozdział, który dla wielu rodzin ciągnął się latami.

Nasze ponad 700 ugód to skala, która realnie przesunęła naszą wewnętrzną średnią — z 3 lat do 2,5 roku. Po raz pierwszy od niemal 11 lat prowadzenia spraw frankowych ta krzywa pochyliła się w dół. Za każdą z tych liczb stoi konkretny Klient, który wcześniej odzyskał spokój i pieniądze.

Ugoda czy wyrok — kiedy naprawdę się opłaca

Szybciej nie zawsze znaczy lepiej — i mówimy to wprost. Ugoda bywa korzystniejsza, gdy zależy Ci na czasie i pewności, ale w wielu sprawach to wyrok unieważniający umowę daje wyższą korzyść finansową. Dlatego nasz Departament Mediacji i Ugód nie zaczyna od pytania „ugoda czy proces”, lecz od liczb: ile sprawa jest warta na drodze sądowej, a ile proponuje bank.

Warto też wiedzieć, że pierwsze propozycje ugody z banku bywają zaniżone, a po swoje mogą sięgnąć również osoby, które kredyt już spłaciły. Dopiero zestawienie obu scenariuszy pozwala odpowiedzieć na pytanie, które naprawdę się liczy: czy ta konkretna ugoda jest dla Ciebie sprawiedliwa.

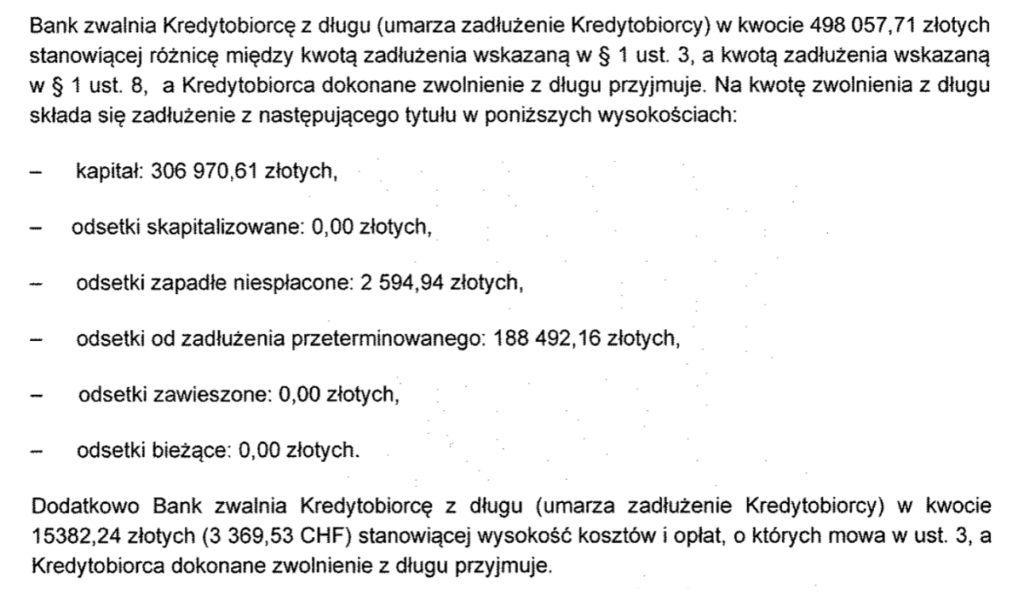

[Pani Sylwia, mieszkająca na stałe poza Polską] Zimą 2025 roku zgłosiłam się do Kamila Chwiedosika z Życia Bez Kredytu. Po merytorycznym spotkaniu zdecydowałam się pozwać bank. Wyjechałam z Polski i liczyłam, że za około 3 lata sąy wyda wyrok w mojej sprawie. Ku mojemu zaskoczeniu oraz wielkiej radości, już po kilku miesiącach dostałam maila od Kamila, że wynegocjowali dla mnie sprawiedliwą ugodę. Jedynym mankamentem było to, że musiałam wrócić do Polski na podpisanie porozumienia, bo taki wymógł postawił bank. Cała sprawa zaczęła i zakończyła się w 2025 roku, bo 23 września podpisałam ugodę. Bank wyzerował mi zadłużenie z niemal pół miliona złotych oraz odzyskałam ponad 15000 zł. Jestem niezmiernie zadowolona i wdzięczna Ekspertom ŻBK! Uwolnili mnie od 15 lat dalszej spłaty toksycznego kredytu.

Najczęstsze pytania (FAQ)

Ugoda z bankiem — czy warto?

To zależy od konkretnej umowy, wysokości nadpłat, salda zadłużenia i tego, czy kredyt jest jeszcze spłacany. Dobrze wynegocjowana ugoda kończy spór szybciej i daje pewność wyniku, ale nie zawsze jest korzystniejsza kwotowo niż wyrok. Dlatego w ŻBK liczymy oba scenariusze, zanim cokolwiek zarekomendujemy.

Ile można zyskać na ugodzie frankowej?

Korzyść zależy od parametrów konkretnej umowy — od salda, sumy wpłaconych rat i punktu wyjścia w negocjacjach. Pierwsze propozycje banków bywają zaniżone, dlatego kluczowe jest, by ugodę poprzedziła analiza i realne wyliczenie, ile sprawa jest warta na drodze sądowej.

Czy ugoda naprawdę skraca czas sprawy?

Tak. Porozumienie kończy spór bez wieloletniej apelacji, która dziś jest największym wąskim gardłem — w największych sądach na rozpoznanie apelacji czeka się nawet 2–2,5 roku. Więcej zawieranych ugód to jeden z głównych powodów, dla których sprawy frankowe w I instancji idą dziś sprawniej.

Spłacony kredyt frankowy a ugoda — czy to możliwe?

Tak. Zakończenie spłaty kredytu nie zamyka drogi do rozliczenia z bankiem. Coraz więcej osób ze spłaconym kredytem zgłasza się po swoje — także w trybie ugodowym. Każdy taki przypadek wymaga indywidualnej analizy.

Ugoda czy wyrok — co wybrać?

Wyrok (np. unieważnienie umowy) bywa korzystniejszy finansowo, ale dłuższy i obarczony ryzykiem apelacji. Ugoda jest szybsza i pewniejsza. Wybór powinien wynikać z liczb dla Twojej sprawy, a nie z presji banku czy chęci „szybkiego zamknięcia tematu”.