|

Nie możesz przeczytać? Skorzystaj z odtwarzacza i posłuchaj!

Getting your Trinity Audio player ready...

|

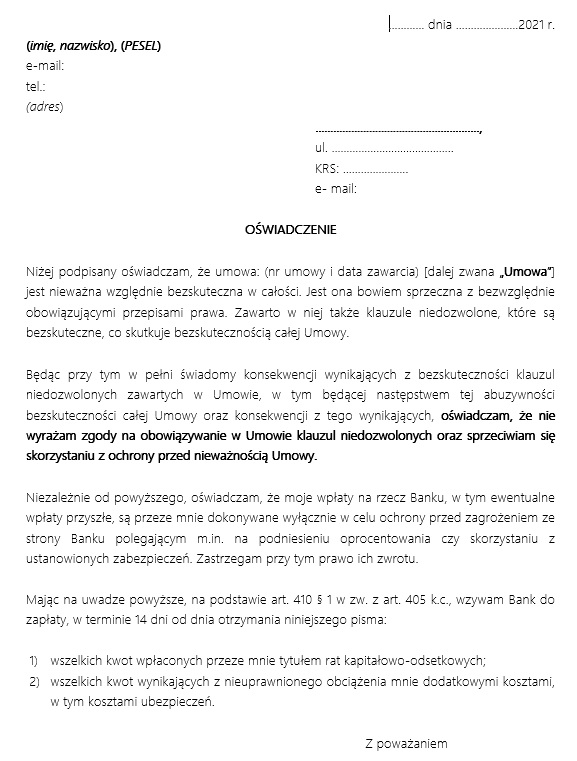

Kredyty frankowe są nieważne – taką tezę można postawić bazując na orzecznictwie, uchwałach Sądu Najwyższego oraz TSUE. „Niedozwolone postanowienie umowne (art. 3851 § 1 k.c.) jest od początku, z mocy samego prawa, dotknięte bezskutecznością na korzyść konsumenta” i „Kredytodawca może żądać zwrotu świadczenia od chwili, w której umowa kredytu stała się trwale bezskuteczna.” – to najważniejsze fragmenty korzystnej dla frankowiczów uchwały składu 7 sędziów Sądu Najwyższego z dnia 7 maja 2021 r. sygn. akt III CZP 6/21. To co powinien zrobić teraz każdy frankowicz, który jeszcze nie skierował swojej sprawy do sądu, to złożyć stosowne oświadczenie do swojego banku. Można je pobrać w tym artykule w sekcji „Do pobrania”.

Dlaczego frankowicz powinien złożyć oświadczenie do banku?

Czym jest wobec tego trwała bezskuteczność umowy kredytu ? To wynika wprost z przepisów prawa i interpretacji ich przez Sąd Najwyższy.

1. Sąd może stwierdzić nieważność umowy wskutek np. eliminacji klauzul abuzywnych, a bank ma 3-letni okres na pozwanie kredytobiorcy, liczony od trwałej bezskuteczności, czyli od złożenia oświadczenia, które może być zarówno pisemne, jak i ustne. Zawsze co do tych okoliczności konsument jest wyczerpująco poinformowany przez reprezentującego go postępowaniu sądowym profesjonalnego pełnomocnika przed złożeniem pozwu. Jest to obowiązkiem podstawowym pełnomocnika procesowego.

oraz

2. Sąd może stwierdzić bezwzględną nieważność umowy, na podstawie art. 58 § 1 k.c., w związku z jej sprzecznością z art. 69 ust 1. Ustawy Prawo bankowe, w takiej sytuacji roszczenie banku jest już przedawnione, bo 3-letni okres przedawnienia liczy się od dnia wypłaty kapitału przez bank.

WAŻNE ! Roszczenia stron mają charakter odrębny (niezależny), co oznacza, że nie ulegają automatycznie wzajemnej kompensacji. Wobec tego roszczenie banku nie jest potrącane na zasadzie teorii salda. Stanowisko to jest potwierdzone w uchwałach SN z dnia 16 lutego 2021 sygn. akt III CZP 11/20 oraz z dnia 7 maja 2021 sygn. akt III CZP 6/21.

Złożenie oświadczenia do kredytodawcy stanowi pierwszy krok do uwolnienia się od kredytu frankowego i rozpoczęcia dla banku okresu 3-letniego biegu przedawnia roszczenia o zwrot kapitału w związku z trwałą bezskutecznością umowy kredytowej, o której mowa w uchwale SN sygn. akt III CZP 6/21. Mimo, że nie ma jeszcze pisemnego uzasadnienia uchwały, to pierwsze komentarze autorytetów wskazują wprost od którego momentu umowa jest trwale bezskuteczna.

Zdaniem SSO Piotra Bendarczyka, sędziego Sądu Okręgowego w Warszawie i wiceprzewodniczącego tzw. wydziału frankowego, merytorycznie istotne jest właśnie wskazanie biegu przedawnienia:

“Biegnie ono od daty trwałej bezskuteczności umowy, czyli od oświadczenia konsumenta” – cytat za Prawo.pl

Swoje stanowisko wyraził też nasz ekspert Kamil Chwiedosik na łamach BUSINESS INSIDER LINK>>:

Potwierdza to również w swoim komunikacie Sąd Najwyższy link >>

Sąd Najwyższy wyszedł z założenia, że całkowita bezskuteczność umowy kredytu staje się

trwała (definitywna) wtedy, gdy należycie poinformowany o niedozwolonym charakterze

postanowienia (bez którego umowa nie może wiązać) i jego konsekwencjach konsument nie

wyraził świadomej i wolnej zgody na postanowienie, a jeżeli utrzymanie umowy jest możliwe po

jej uzupełnieniu – sprzeciwił się temu uzupełnieniu. O należytym poinformowaniu zaś można

mówić wtedy, gdy konsumentowi udzielono w sposób obiektywny i wyczerpujący informacji o

konsekwencjach prawnych, jakie może pociągnąć za sobą bezskuteczność niedozwolonego

postanowienia, w tym – ewentualnie – o będącej jego następstwem bezskuteczności całej

umowy i jej konsekwencjach.

Jeden z frankowiczów odpowiedział wprost, jaki ma plan działania, jeśli bank będzie mógł dochodzić zwrotu wypłaconego kapitału.

Po pierwsze nie wierzę, że trwała nieważność umowy będzie biegła od dnia prawomocnego wyroku. Bank już od lat mnie straszy różnymi konsekwencjami, jeżeli nie będę potulnie spłacał kredytu. Natomiast moja umowa, co potwierdza orzecznictwo TSUE oraz SN, tak samo jak wszystkich frankowiczów jest nieuczciwa i nieważna. Mam już dość dyktatu banku nad moimi finansami, a w konsekwencji tego jak żyję.

Czy jeżeli w ostatecznym rozrachunku będzie musiał Pan oddać jednak kapitał bankowi wypłacony kilkanaście lat temu, to zrobi Pan to?

Bardzo chętnie oddam bankowi to co otrzymałem zgodnie z umową. Jednocześnie bank odda mi, to co wpłacałem od początku historii spłat rat kredytowych, bez przedawnienia. Zakładam, że jeżeli mój proces się skończy za 3 lata, to bank jeszcze będzie mi winny sporo pieniędzy. Ale, ale, bo to nie wszystko. Kolejnym warunkiem będzie zwrot 14 lat mojego życia lub odszkodowanie milion złotych za każdy rok życia w ciągłym stresie i ograniczenia moich wyborów życiowych.

Czyli poza rozliczeniem się z bankiem będzie żądał Pan od banku 14 mln zł odszkodowania?

Absolutnie nie zamierzam nic oddawać bankowi. Niech powalczy o swoje w sądzie, tak jak ja muszę to zrobić. A potem jak już wygra, to nie zobaczy ani grosza. Pieniądze dawno wypłacę z banku i wydam, a nieruchomość sprzedam członkom mojej rodziny, albo podpiszę umowę dożywocia, albo coś innego jeszcze sobie wymyślę. Na pewno banksterom nie będę pomagał w dalszym okradaniu mnie. Potem złożę wniosek o upadłość konsumencką i zacznę życie na nowo.

To dosyć kategoryczny plan, nie boi się Pan konsekwencji prawnych?

Czego mam się bać. Nauczyłem się już, w tym również dzięki byciu członkiem tej społeczności, że banki na obawach oraz manipulacji w mediach budują swoją strategię. Jeżeli sąd prawomocnie unieważni moją umowę, to powiem publicznie i wprost, że bank mnie oszukał. Będę dochodził odszkodowania, a pracowników oraz zarząd banku podam do prokuratury. Czuję, że przez 14 lat dałem się targać za nos. Te wszystkie monity, telefony z windykacji, jeżeli spóźniłem się przez dzień z płatnością raty pamiętam bardzo dobrze. Skoro umowa jest nieważna, to bank nie mógł mi na podstawie nieuczciwych praktyk zatruwać tyle lat życia.

No dobrze, ale czy nie obawia się Pan krytyki, że chce Pan wyłudzić od banku pieniądze, a do tego wartość nieruchomości wzrosła?

Czyli co? Jeżeli złodziej podczas włamania połamie sobie brzeszczot, to mam się obawiać, że pozwie mnie do sądu, bo drzwi były za mocne? Jasne, za chwilę odkupię ten brzeszczot i już biegnę do zakładu karnego, gdzie będzie odbywał karę ów złodziej i oddam mu przedmiot. Jedynym problemem może być naczelnik więzienia, który z nieznanych mi przyczyn może nie wyrazić zgody na oddanie brzeszczotu złodziejowi. Na takiej samej zasadzie uważam, że to bank jest winny całej sytuacji, wobec tego musi ponieść konsekwencje oraz sankcje.

Czy nie lepiej pójść na ugodę z bankiem?

To co proponuje bank, to jest śmiech na sali. Nawet jeżeli będę musiał rozliczyć się z bankiem, to policzyłem sobie, że moja korzyść będzie 6 razy większa, niż ugoda pozasądowa, a do tego jeszcze będę musiał zapłacić 19% podatku, za łaskawe „umorzenie” mi części kredytu. Jeżeli jednak w czasie procesu sądowego bank będzie chciał podpisać ugodę sądową, to oczywiście po konsultacji z kancelarią podpiszę takie porozumienie. Natomiast musi to być oparte na nieważności umowy, bo mam w planach najpóźniej za 3 lata pozbyć się tego kredytu na zawsze. I dziękuję, że społeczność otworzyła mi w końcu oczy.

Poniżej w sekcji „Do pobrania” możesz pobrać bezpłatnie wzór Oświadczenia do złożenia w banku. Jeżeli planujesz pozwać bank w kolejnym naszym artykule przygotowaliśmy pismo do banku w celu uzyskania historii spłat kredytu. Wniosek właściwy dla Twojego banku możesz pobrać tutaj: Złóż już teraz wniosek do banku.

W trakcie rozprawy wymiar sprawiedliwości musi posiadać wszystkie dokumenty stanowiące dowód, że przez kilka czy kilkanaście lat frankowicz spłacał abuzywny kredyt hipoteczny. Historia rachunku kredytobiorcy stanowi potwierdzenie uiszczania niesłusznie naliczanych przez banki rat kredytu.

Sekcja: Do pobrania

Pobierz Oświadczenie właściwe dla Twojego banku!

(Dla użytkowników telefonów Apple – proszę upewnić się, czy mają Państwo aplikację do odczytu plików PDF, oraz korzystają z najnowszej wersji przeglądarki Safari)

Oświadczenie BNP Paribas

Oświadczenie BPH

KontaktBPH@ge.com

Oświadczenie Credit Agricole

info@credit-agricole.pl

Oświadczenie Deutsche Bank

Oświadczenie Getin Bank

Oświadczenie mBank

kontakt@mbank.pl

Oświadczenie Millennium

kontakt@bankmillennium.pl

Oświadczenie PKO BP

Oświadczenie Pekao S.A.

info@pekao.com.pl

Oświadczenie Raiffeisen

moje.pytania@rbinternational.com.pl

Oświadczenie Santander

kontakt@santander.pl

Oświadczenie powinno być podpisane przez wszystkich kredytobiorców. Można wysłać je mailem, złożyć w dowolnym oddziale (poproś o pieczątkę i podpis pracownika banku), ewentualnie możesz wysłać pocztą listem poleconym.