|

Nie możesz przeczytać? Skorzystaj z odtwarzacza i posłuchaj!

Getting your Trinity Audio player ready...

|

Kredyt we frankach znowu staje się wiadomością dnia. Po wygranej Pani Dody z bankiem Millennium, w zasadzie Sąd Najwyższy ma już ułatwione zadanie. To taki żart na początek relacji oczywiście. Rozpoczynamy więc oczekiwaną relację na żywo prosto z Sądu Najwyższego w Warszawie – sygn. akt III CZP 6/21. Komentują nasi eksperci: założyciel społeczności Życie Bez Kredytu Kamil Chwiedosik i zaproszeni prawnicy.

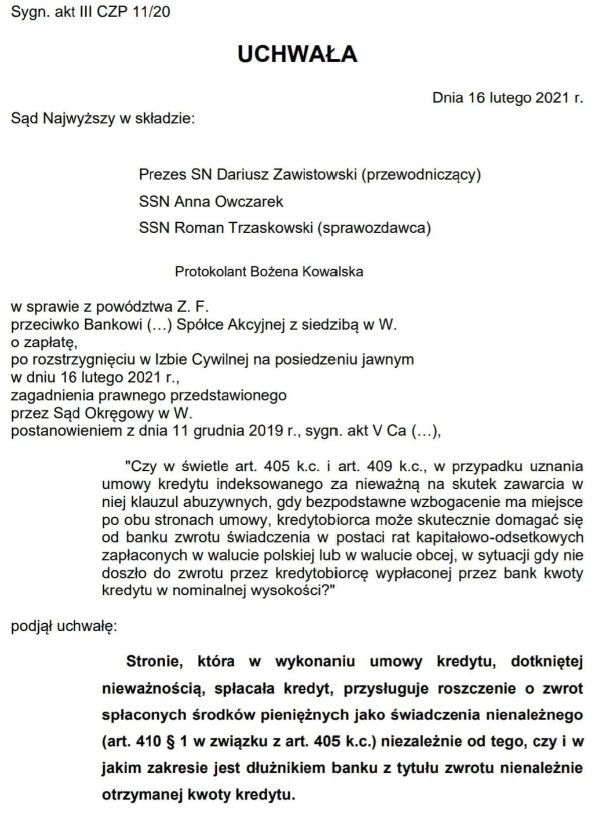

Będzie to odpowiedź na zagadnienie prawne skierowane przez Rzecznika Finansowego. W prostych słowach dowiemy się, a raczej SN potwierdzi, że roszczenia banku są przedawnione. Postawione pytania dotyczą bowiem w zasadzie tylko tego, czy w razie unieważnienia umowy powinna mieć miejsce teoria salda czy zasada dwóch kondykcji. Odpowiedź jest banalna. Wystarczy przypomnieć sobie uchwałę SN z dnia 16 lutego 2021 o sygn. akt III CZP 11/20, która została wydana przez Pana Prezesa Izby Cywilnej SN (patrz grafika poniżej). Następnie SN oprze się na orzeczeniu TSUE z dnia 29.04.2021 relacja tu >>

W konsekwencji ponownie znajdziemy potwierdzenie, że roszczenia banków są przedawnione, a organizacja ZBP – oficjalnie już za zgodą SN (sygn. akt 727/18) nazywana „popychadło banków zagranicznych dla niepoznaki zwane Związkiem Banków Polskich” – napisze, że wyrok SN jest korzystny dla banków. Tak można do znudzenia, ale dziś mało kto już wierzy w propagandę banków.

Konkretnie pierwsze pytanie dotyczy tego czy w razie unieważnienia umowy frankowej stronom umowy przysługują roszczenia, o których mowa w przepisie art. 410 § 2 k.c. w zw. z art. 405 k.c. (dotyczą one bezpodstawnego wzbogacenia). Jeśli tak, to pojawia się drugie pytanie – czy rozliczenie powinno zostać przeprowadzone zgodnie z tzw. teorią dwóch kondykcji czy teorią salda.

Uchwała o sygn. III CZP 6/21 – skład 7 sędziów – posiedzenie Sądu Najwyższego w dniu 07.05.2021

Jak są postawione pytania? Czy w przypadku:

a) stwierdzenia przez sąd nieważności umowy kredytu denominowanego lub indeksowanego w walucie obcej lub

b) uznania za niedozwolone postanowień umownych przewidujących indeksację kredytu do waluty obcej, gdzie po usunięciu z niej postanowień niedozwolonych umowa kredytu nie może być dalej wykonywana, stronom umowy przysługują roszczenia, o których mowa w przepisie art. 410 § 2 k.c. w zw. z art. 405 k.c.?”

W przypadku odpowiedzi pozytywnej na powyższe pytanie: „Czy świadczenia nienależne stron powstają w wyniku:

a) odpadnięcia podstawy prawnej (conditio causa finita),

czy też

b) nieważności czynności prawnej zobowiązującej do świadczenia (conditio sine causa)?

Sąd Najwyższy w uchwale z dnia 16 lutego 2021 r. potwierdził już, co z resztą od dawna było oczywiste, że rozliczenie nieważnej umowy kredytu powinno odbywać się na zasadzie dwóch kondykcji – podkreśla ekspert Kamil Chwiedosik. Ponadto jasne jak słońce jest, że świadczenie nienależne stron powstają w wyniku conditio sine causa. Oznacza to, że od dnia wypłaty kredytu rozpoczyna się 3-letni bieg przedawnienia roszczeń banku – przewiduje Kamil Chwiedosik. Ciąg dalszy relacji poniżej.

Odnośnie pierwszego pytania, moim zdaniem stronom przysługują roszczenia, o których mowa w przepisie art. 410 § 2 k.c. w zw. z art. 405 k.c., co potwierdza również już uchwała z 16 lutego 2021r. Dalej, moim zdaniem roszczenie nienależne stron powstaje w wyniku nieważności czynności prawnej zobowiązującej do świadczenia. (conditio sine causa) A to z racji deklaratoryjnego charakteru wyroku tj. potwierdza to co już istnieje. Czyli roszczenie restytucyjne powstawałoby z momentem wypłaty kredytobiorcy kwoty kredytu przez bank oraz od tego terminu biegły ewentualne terminy przedawnienia. – mówi adwokat Patryk Zgrzebny ze społeczności Życie Bez Kredytu.

Oczekiwania naszego całego zespołu ekspertów prawa finansowego i ekonomii są zbieżne, no może poza adwokatem Bartoszem Sową, ale cenimy go nie tylko za ogromną wiedzę prawniczą, ale również za duże poczucie humoru. W zasadzie identycznie sytuacja ma się z planowaną na wtorek 11.05.2021 uchwałą Izby Cywilnej Sądu Najwyższego w sprawie o sygn. akt III CZP 11/21 dotyczącej tzw. kredytów “frankowych”. Nie stanowi żadnego zaskoczenia, że orzeczenie będzie korzystne dla frankowiczów, tym bardziej, że w identycznym tonie jest przedstawione stanowisko Prokuratora Generalnego RP link >>

Totalna wygrana. Wynika z tego, że nie tylko roszczenia banku są przedawnione, ale co lepsze roszczenia konsumentów przedawniają się nie 10 lat wstecz, ale o momentu kiedy frankowicz zorientował się, że umowa ma wady prawne, czyli np. od dziś !!! Czekamy jeszcze na uzasadnienie pisemne, które pojawi się zapewne na przełomie maja/czerwca 2021.

1. Niedozwolone postanowienie umowne (art. 3851 § 1 k.c.) jest od początku, z mocy samego prawa, dotknięte bezskutecznością na korzyść konsumenta, który może udzielić następczo świadomej i wolnej zgody na to postanowienie i w ten sposób przywrócić mu skuteczność z mocą wsteczną.

2. Jeżeli bez bezskutecznego postanowienia umowa kredytu nie może wiązać, konsumentowi i kredytodawcy przysługują odrębne roszczenia o zwrot świadczeń pieniężnych spełnionych w wykonaniu tej umowy (art. 410 § 1 w związku z art. 405 k.c.). Kredytodawca może żądać zwrotu świadczenia od chwili, w której umowa kredytu stała się trwale bezskuteczna.

3. Nadaje uchwale moc zasady prawnej.

Komentarz ekspercki naszego specjalisty i założyciela społeczności Życie Bez Kredytu Kamila Chwiedosika dla Business Insider Polska i ONET.pl link >>

Sąd stwierdził, że roszczenie restytucyjne, czyli takie, które ma bank względem konsumenta, jest możliwe od momentu, kiedy umowa jest trwale bezskuteczna. Na pierwszy rzut oka wydaje się, że chodzi o moment, w którym umowa jest nieważna. Jeśli czynność prawna jest bezwzględnie nieważna od samego początku, to również okres przedawnienia banku liczy się od momentu wypłacenia kredytu – wyjaśnia Kamil Chwiedosik.

Dzisiejszej uchwale nadano bowiem moc zasady prawnej, co jest czymś na kształt dodatkowego zapisu w kodeksie, dlatego zaskakującym jest wprowadzenie nowego niezdefiniowanego określenia – mówi Chwiedosik i dodaje, że trudno wyobrazić sobie sytuację, w której nieważność czynności prawnej liczona będzie od chwili wydania wyroku.

– Upraszczając, nie jest przecież tak, że gdy ktoś ukradnie samochód, to kradzież staje się czynnością zabronioną dopiero w chwili, gdy sąd to stwierdzi – mówi.

W mojej opinii, jeśli umowa jest bezskuteczna od samego początku, to bank po trzech latach od jej zawarcia ma przedawnione roszczenie, a przedawnienie roszczenia klienta liczy się od chwili, w której dowiedział się o nieważności – podkreśla Kamil Chwiedosik.

Zdaniem SSO Piotra Bendarczyka, sędziego Sądu Okręgowego w Warszawie i wiceprzewodniczącego tzw. wydziału frankowego, merytorycznie istotne jest właśnie wskazanie biegu przedawnienia:

„Biegnie ono od daty trwałej bezskuteczności umowy, czyli od oświadczenia konsumenta” – cytat za Prawo.pl

Wobec powyższego podsumowując całą uchwałę, a w szczególności fakt, że Sąd Najwyższy potwierdził kolejny już raz, że klauzule azbuzywne nie wiążą konsumenta od samego początku ich umieszczenia w umowie, co prowadzi do nieważności umowy na zasadzie teorii dwóch kondykcji, to nic nie zmienia faktu, że banki mogą zapomnieć o dalszym okradaniu frankowiczów. Skończyło się chowanie głowy w piasek, bo umowy waloryzowane do CHF są bezwzględnie nieważne.

Przypominam, że frankowicze mają cały czas w zanadrzu roszczenia o odszkodowanie za rażące naruszenie zasad współżycia społecznego i negatywny wpływ na życie całych rodzin frankowiczów przez lata – kończy Kamil Chwiedosik.

Czym jest wobec tego trwała bezskuteczność umowy kredytu ? To wynika wprost z przepisów prawa i interpretacji ich przez Sąd Najwyższy.

1. Sąd może stwierdzić nieważność umowy wskutek np. eliminacji klauzul abuzywnych, a bank ma 3-letni okres na pozwanie kredytobiorcy, liczony od trwałej bezskuteczności, czyli od złożenia oświadczenia, które może być zarówno pisemne, jak i ustne. Zawsze co do tych okoliczności konsument jest wyczerpująco poinformowany przez reprezentującego go postępowaniu sądowym profesjonalnego pełnomocnika przed złożeniem pozwu. Jest to obowiązkiem podstawowym pełnomocnika procesowego.

oraz

2. Sąd może stwierdzić bezwzględną nieważność umowy, na podstawie art. 58 § 1 k.c., w związku z jej sprzecznością z art. 69 ust 1. Ustawy Prawo bankowe, w takiej sytuacji roszczenie banku jest już przedawnione, bo 3-letni okres przedawnienia liczy się od dnia wypłaty kapitału przez bank.

WAŻNE ! Roszczenia stron mają charakter odrębny (niezależny), co oznacza, że nie ulegają automatycznie wzajemnej kompensacji. Wobec tego roszczenie banku nie jest potrącane na zasadzie teorii salda. Stanowisko to jest potwierdzone w uchwałach SN z dnia 16 lutego 2021 sygn. akt III CZP 11/20 oraz z dnia 7 maja 2021 sygn. akt III CZP 6/21 – link >>>

Ustne motywy uzasadnienia uchwały sygn. akt: III CZP 6/21, przedstawione przez sędziego sprawozdawcę.

KONIEC relacji na dziś. Dziękujemy i zapraszamy we wtorek 11 maja 2021 na relację z uchwały Izby Cywilnej SN sygn. akt III CZP 11/21 w sprawie tzw. kredytów frankowych. Więcej na temat uchwały w najnowszym odcinku Expressu Frankowiczów, w którym publikujemy rozmowę na gorąco po uchwale SN w dniu 07.05.2021 z adwokatem Wiktorem Budzewskim: