|

Nie możesz przeczytać? Skorzystaj z odtwarzacza i posłuchaj!

Getting your Trinity Audio player ready...

|

Wyroki w sprawach frankowych są niesłusznie oddalone przez SN

Kredytobiorcy frankowi nie powinni martwić się ostatnim incydentem, który miał miejsce w Sądzie Najwyższym z udziałem neo-Sędziów. Wydane przez nich wyroki uchylające korzystne dla frankowiczów orzeczenia są sprzeczne z przysługującą konsumentom ochroną wynikającą zarówno z prawa polskiego, jak i europejskiego. Nie zmienią one ukształtowanej i korzystnej linii orzeczniczej dla kredytobiorców frankowych.

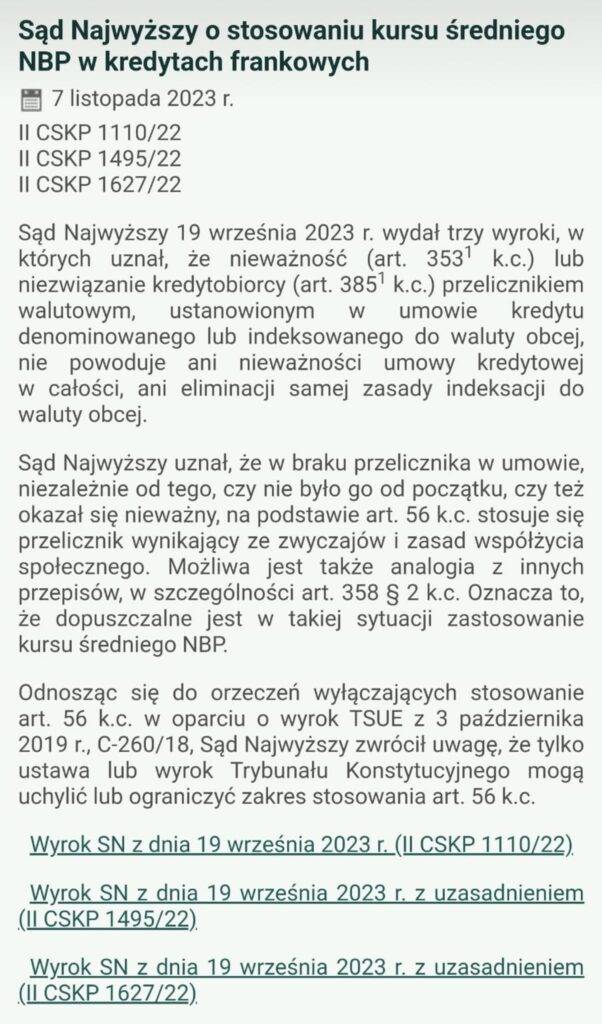

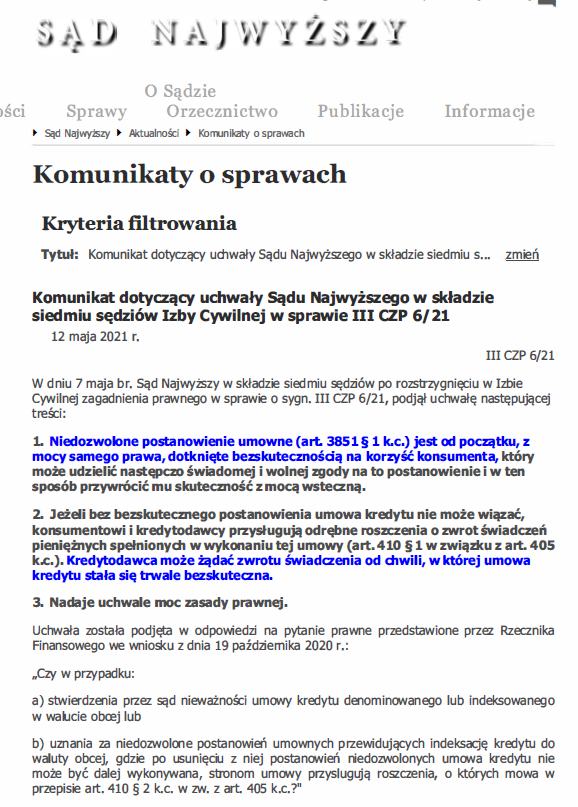

Zapadło już wiele wyroków TSUE i uchwał Sądu Najwyższego, w tym uchwały III CZP 6/21 z 7 maja 2021 roku (która ma moc zasady prawnej, została wydana w składzie SIÓDEMKOWYM i nie może być podważona przez jakikolwiek inny skład), mówiąca o braku możliwości wykonywania umowy po eliminacji z niej klauzul abuzywnych. Powyższa uchwała brzmi następująco:

Niedozwolone postanowienie umowne (art. 3851 § 1 k.c.) jest od początku, z mocy samego prawa, dotknięte bezskutecznością na korzyść konsumenta, który może udzielić następcza świadomej i wolnej zgody na to postanowienie i w ten sposób przywrócić mu skuteczność z mocą wsteczną.

Jeżeli bez bezskutecznego postanowienia umowa kredytu nie może wiązać, konsumentowi i kredytodawcy przysługują odrębne roszczenia o zwrot świadczeń pieniężnych spełnionych w wykonaniu tej umowy (art. 410 § 1 w związku z art. 405 k.c.). Kredytodawca może żądać zwrotu świadczenia od chwili, w której umowa kredytu stała się trwale bezskuteczna.

Nadaje uchwale moc zasady prawnej.