|

Nie możesz przeczytać? Skorzystaj z odtwarzacza i posłuchaj!

Getting your Trinity Audio player ready...

|

Sąd Najwyższy nie przyjmuje do rozpatrzenia skarg kasacyjnych banków w sprawach frankowych

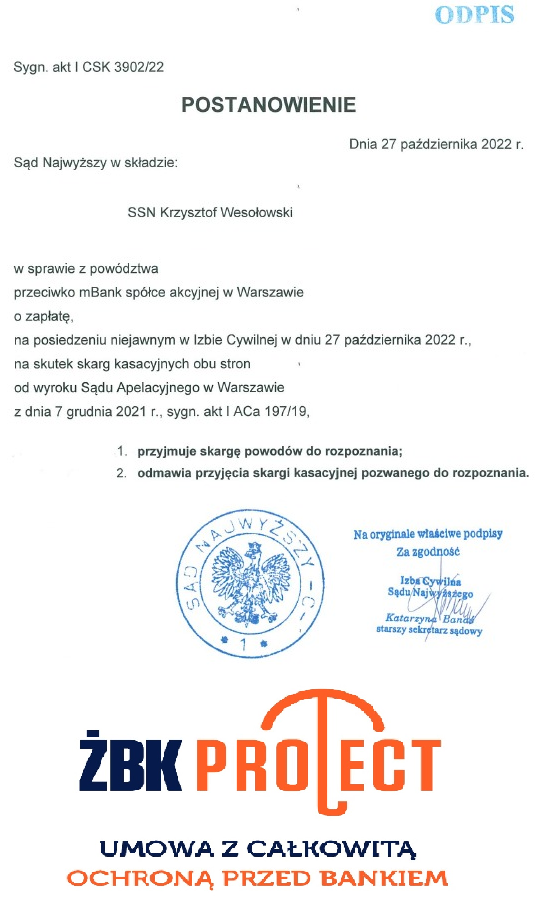

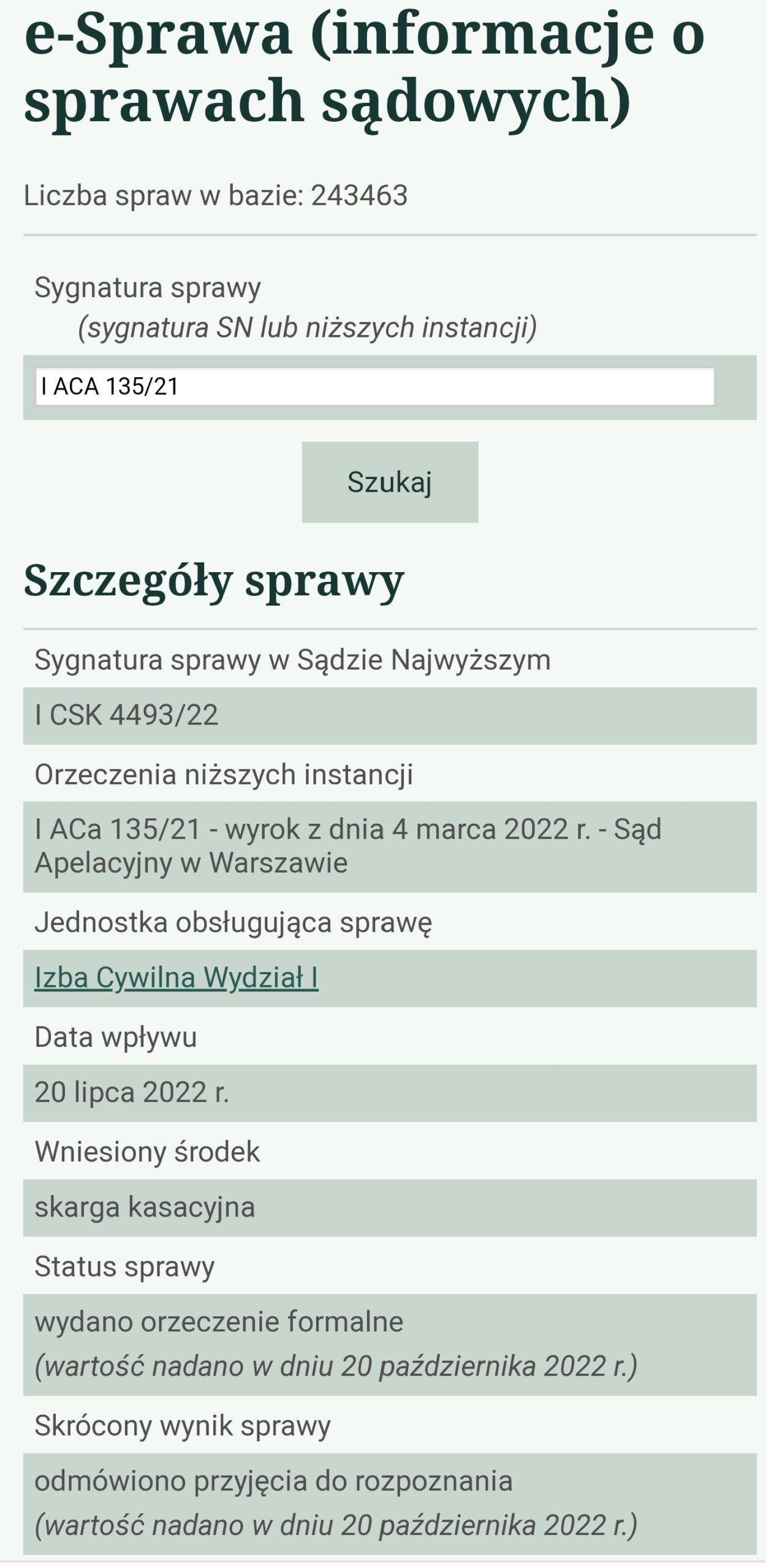

Sądy w Polsce – łącznie z Sądem Najwyższym – są po stronie frankowiczów w sporach o toksyczny kredyt CHF. Na nic zdają się desperackie działania banków, które próbują zaskarżyć wyroki sądów powszechnych unieważniające nieuczciwą umowę frankową. Skargi kasacyjne banków w sprawach frankowych są odrzucane już w przedbiegu. Najnowsze dane na podstawie analizy spraw członków społeczności Życie Bez Kredytu pokazują, że ze wszystkich skarg wnoszonych przez banki aż 96,96% nie jest nawet przyjmowana przez Sąd Najwyższy do rozpoznania. Jest to odzwierciedlenie wyroku SN o sygn. akt CSK 2912/22. Najwyższa instancja sądownicza w Polsce stwierdziła, co następuje:

”Nie zachodzi potrzeba przyjęcia skargi kasacyjnej banku do rozpoznania, gdy zasadniczą przyczyną ustalenia stwierdzenia nieważności umowy był fakt przyjęcia, że klauzule umożliwiające stosowanie do przeliczeń kurs kupna i sprzedaży franka szwajcarskiego, ustalone według tablicy kursowej banku, kształtują prawa i obowiązki konsumenta w sposób sprzeczny z dobrymi obyczajami, rażąco naruszając jego interesy”.

W taki sposób Sąd Najwyższy pozbył się setek wpływających skarg kasacyjnych banków w sprawach frankowych. Jeśli skarga kasacyjna dot. wyroku, w którym stwierdzono nieważność umowy ze względu na wadliwe kształtowanie tabel kursowych (czyli niemal każdy wyrok dot. abuzywnych umów w CHF), to SN nie przyjmuje jej do rozpoznania.

Po uzyskaniu prawomocnego wyroku unieważniającego umowę kredytu frankowicz może czuć się już bezpieczne. Tylko pozew banku przywraca stabilizację finansową

Sąd Najwyższy, wydając wyżej wspomniane postanowienie o braku konieczności rozpatrywania skarg kasacyjnych banków, potwierdził oczywistą słuszność roszczeń frankowiczów. Sąd Najwyższy w pełni uznaje naszą argumentację procesową w sprawach, które doprowadziły do stwierdzenia nieważności umowy na zasadzie teorii dwóch kondykcji (T2K). Wszyscy frankowicze społeczności ŻBK, którzy otrzymali już prawomocny wyrok unieważniający kredyt mogą odetchnąć z ulgą, ponieważ nic im już nie zagraża ze strony banków.

Dlaczego więc nadal tylu kredytobiorców frankowych obawia się pozwać bank? Kredyt frankowy powoduje przecież ograniczenie prawa do panowania nad własnym życiem, zubożenie i poważne obniżenie statusu społecznego. Czy wciąż ktokolwiek jeszcze wierzy, że banki są nie do pokonania, czy też raczej robią wszystko, by zniechęcić klientów do dochodzenia swoich roszczeń? Przywiązanie do obciążonej kredytem nieruchomości, niedostosowanej dodatkowo do potrzeb domowników, generuje ryzyko ograniczenia rozwoju rodziny i powstania nowego zjawiska społecznego – pokolenia „niewolników kredytowych”.

Frankowiczu, nie czekaj z pozwaniem banku. Tylko wytoczenie sprawy sądowej przeciwko nieuczciwemu kredytodawcy przyniesie wolność finansową. Jeżeli zdecydujesz się na pozwanie banku razem z ŻBK, to wiedz, że minimalizujesz wszelkie ryzyka i oddajesz swoją sprawę najlepszym ekspertom ds. frankowych w Polsce.