|

Nie możesz przeczytać? Skorzystaj z odtwarzacza i posłuchaj!

Getting your Trinity Audio player ready...

|

WIBOR drastycznie rośnie. Banki zarabiają na nieuczciwych ugodach z frankowiczami.

Frankowicze, którzy podpisali nieuczciwą ugodę z bankiem, obecnie boleśnie odczuwają jej skutki. Zrealizowało się to, o czym już wcześniej wielokrotnie uprzedzaliśmy – bankowe ugody z frankowiczami okazały się kolejną pułapką zastawioną na kredytobiorców. Ugody oferowane przez banki polegały na przewalutowaniu kredytu frankowego na kredyt złotówkowy, czyli usunięcia z umowy niekorzystnego kursu CHF/PLN przy jednoczesnej zamianie taniego oprocentowania LIBOR na drogi WIBOR. Obecnie stawka WIBOR, zgodnie z naszymi przewidywaniami, poszybowała ostro w górę, co drastycznie odbiło się na ratach konsumentów. Raty osób, które podpisały taką niekorzystną umowę, wzrosły nierzadko aż o 90%! Niestety, chciwość banków nie zna granic, kredytodawcy nie mają żadnych zahamowań do wykorzystywania słabszej pozycji konsumenta. Jedynym korzystnym rozwiązaniem problemu toksycznego kredytu we frankach jest pozew banku.

Polecamy nasz wcześniejszy artykuł, w którym obszernie tłumaczyliśmy, dlaczego frankowicze nie powinni zawierać ugody proponowanej przez banki oraz ostrzegaliśmy przed niechybnie rosnącą stawką WIBOR: Ugoda bankowa – konsultacje z ekspertem. Wszystkie banki w tym PKO BP, Millennium. #OutOfTheBank

Czy stawka WIBOR jest uczciwa? Istnieją poważne wątpliwości…

Oczywiście, obecny wzrost oprocentowania WIBOR dotkliwe odcisnął się również na osobach, które od początku zaciągnęły kredyt złotówkowy. Wielu ekspertów coraz śmielej podważa uczciwość i zasadność stawki WIBOR powszechnie stosowanej w kredytach udzielanych przez polskie banki.

WIBOR przez ostatnich kilka lat był dość stabilnym wskaźnikiem utrzymującym się średnio na poziomie 1,7%. Podczas wybuchu pandemii Rada Polityki Pieniężnej obniżyła stopy procentowe, co wpłynęło na obniżenie stawki WIBOR. Jednak przy obecnych wzrostach stóp procentowych WIBOR gwałtownie poszedł w górę, co poskutkowało ogromnym wzrostem rat kredytobiorców. Przy średnim kredycie hipotecznym o wartości 300 tys. zł rozłożonym na 30 lat i marży wysokości 2% rata w październiku 2021 r. wynosiła ok. 1,1 tys. zł, a obecnie już ok. 2 tys. zł. Dla wielu gospodarstw domowych wzrost raty o niemal 100% może doprowadzić do poważnych problemów finansowych.

Czy taki gwałtowny wzrost rat ma rzeczywiście obiektywne i zgodne z prawem uzasadnienie? Należy przyjrzeć się stawce WIBOR, gdyż eksperci szacują, że wskaźnik ten może być obecnie źródłem nieuprawnionego zysku dla banków. WIBOR zgodnie z założeniem jest wskaźnikiem referencyjnym odzwierciedlającym poziom stopy procentowej, po jakiej banki pomiędzy sobą udzielają sobie pożyczek. Należy jednak zauważyć, że w ostatnim czasie w zasadzie nie dochodzi do żadnych rzeczywistych transakcji pomiędzy bankami, ponieważ te pozyskują środki na akcje kredytowe z własnych depozytów. Zatem aktualnie stawka WIBOR określana jest jedynie w oparciu o deklaracje banków dotyczące tego, na jaki procent udzieliłyby sobie pożyczek. Oznacza to, że zachodzi istotna rozbieżność między rzeczywistym kosztem pozyskania środków przez bank a wysokością stawki WIBOR, które stanowi podstawę oprocentowania kredytów. Zgodnie z prawem bankowym zyskiem dla banku powinna być tylko marża odsetkowa, a obecna stawka WIBOR przewyższa realny koszt pozyskania kapitału przez banki. Eksperci podają, że rzeczywisty koszt pożyczenia pieniędzy, czyli pozyskiwania środków na akcję kredytową to dla banków 1-2%, a obecnie WIBOR przekracza 5%. Wynika z tego, że WIBOR powinien zostać urealniony.

„NBP szacuje, że podwyżka stóp o jeden procent daje cztery miliardy złotych dodatkowego zysku dla sektora bankowego. Bo rośnie oprocentowanie znacznej części ich aktywów, czyli odsetki od kredytów, a oprocentowanie depozytów zmienia się nieznacznie albo wcale. Dzięki dotychczasowemu wzrostowi WIBOR banki zarobią 20 miliardów złotych rocznie więcej. To nie są pieniądze, które biorą się z powietrza, biorą się z portfeli obywateli i obywatelek. WIBOR będzie zaś dalej rósł. Eldorado” – czytamy komentarze w Internecie.

WIBOR pod ostrzałem. Do sądy trafiają kolejne pozwy zbiorowe w sprawie kredytów złotówkowych z WIBOR

W lutym 2022 roku do sądu trafił pierwszy pozew przeciwko bankowi PKO BP w sprawie udzielonego kredytu złotówkowego opartego o WIBOR. Zdaniem powoda wskaźnik WIBOR jest zawyżony i nie oddaje rzeczywistego kosztu, po jakim banki pozyskują finansowanie. Ujawnienie tej informacji spowodowało, że kolejni kredytobiorcy również zdecydowali się zakwestionować przed sądem sposób ustalania wskaźnika WIBOR. W ten sposób powstały trzy pozwy zbiorowe przeciwko trzem bankom. Obecnie czekamy na rozwój sytuacji, jednak należy mieć na uwadze, że instytucja pozwu zbiorowego w Polsce nie jest najlepszym sposobem na dochodzenie swoich praw. Pozwy zbiorowe są obarczone licznymi wadami, m.in. uciążliwymi kryteriami formalnymi oraz niezwykle czasochłonną procedurą. Zatem na sądowne rozstrzygnięcie pozwów o nieuczciwy WIBOR będziemy musieli jeszcze trochę poczekać.

O pozwach zbiorowych pisaliśmy w naszym artykule: Pozew zbiorowy – czy to dobre rozwiązanie dla frankowiczów?

Pomoc dla kredytobiorców. Wakacje kredytowe i propozycja nowego wskaźnika zamiast WIBOR.

W trakcie Europejskiego Kongresu Gospodarczego w Katowicach w dniu 25.04.2022 r. premier Mateusz Morawiecki ogłosił plan pomocy dla osób zadłużonych w bankach. Szef rządu poinformował o możliwości wakacji kredytowych w roku 2022 i 2023 dla wszystkich kredytobiorców, którzy znajdą się w trudnej sytuacji finansowej. Plan rządu przewiduje również dopłaty na okres 3 lat dla kredytobiorców, którzy nie będą w stanie spłacać rat kredytów. Ponadto, premier zapowiedział likwidację WIBOR od stycznia 2023 roku. W jego miejsce pojawi się nowy wskaźnik.

Wygrane członków społeczności Życie Bez Kredytu prowadzą do ogromnych odpisów całego sektora bankowego.

Choć banki obecnie zarabiają zawrotne pieniądze na marży WIBOR, to jednak nadal czują się poważnie zagrożenie ze strony frankowiczów. Kolejne wygrane kredytobiorców, które w społeczności Życie Bez Kredytu są orzekane już niemalże codziennie, a także wzbierająca nowa fala pozwów przeciwko nieuczciwym kredytobiorcom spowodowały, że kredytodawcy po raz kolejny zwiększają rezerwy na hipoteki frankowe.

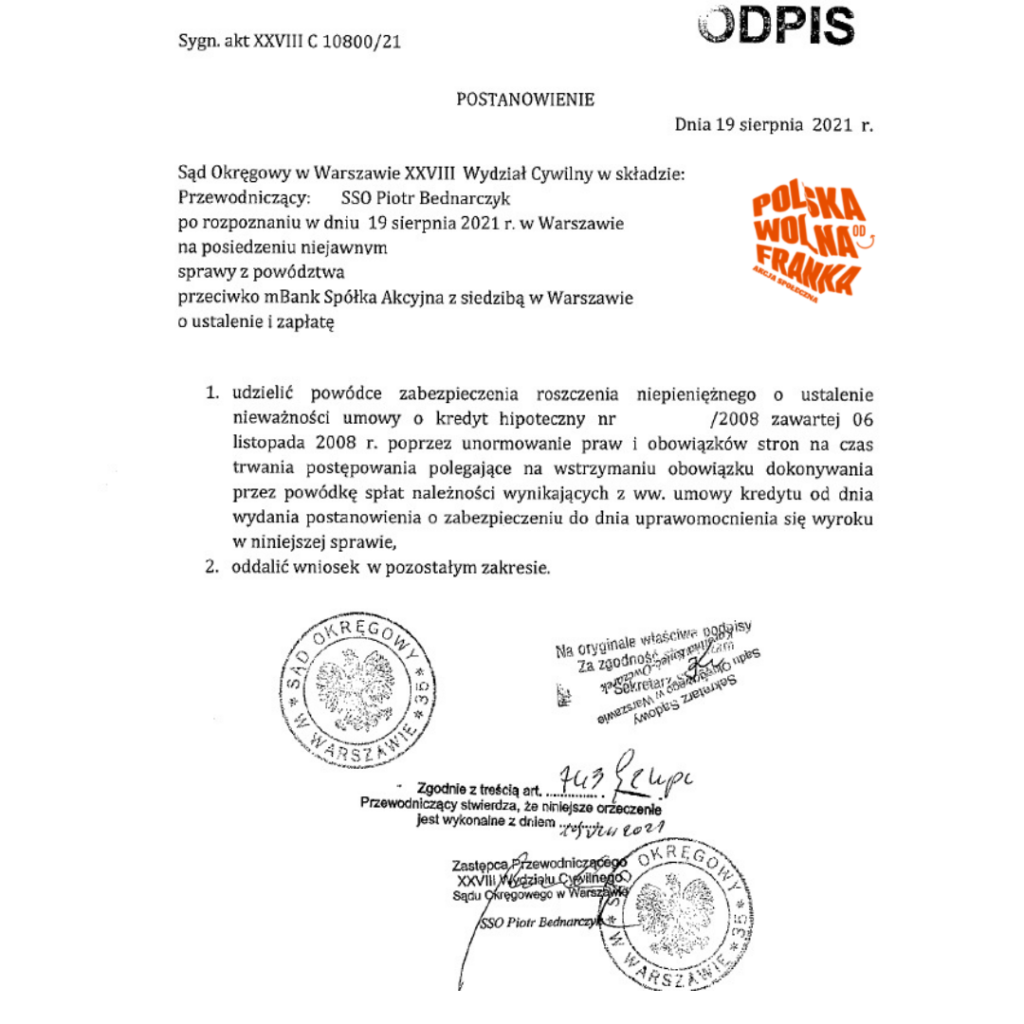

W mBank rezerwy na ryzyko związane z portfelem spraw frankowych na koniec 2021 r. przekraczały 4,2 mld złotych. W I kwartale 2022 r. mBank odłożył na ten cel kolejne środki pieniężne. Koszty ryzyka prawnego mBanku w związku z kredytami walutowymi w CHF wyniosły w I kwartale 2022 r. 192,7 mln zł. Choć pod koniec 2021 r. strata netto mBanku wynosiła -1,2 mln zł, to obecnie bank poinformował, że skonsolidowany wynik netto w I kwartale 2022 r. był dodatni.

Natomiast Millenium pomimo ogromnego zysku na stopach procentowych w I kwartale 2022 roku odnotował stratę. Suma wszystkich rezerw na hipoteki waloryzowane do CHF w Millennium wynosiły pod koniec 2021 r. 2,6 mld zł. Za I kwartał 2022 r. wyniosły one już 451,2 mln zł, a obok nich bank utworzy też dodatkowe 48 mln zł rezerw na walutowe hipoteki udzielone w przeszłości przez Euro Bank.

Banki tracą przychody z frankowiczów, którzy zabezpieczyli roszczenie. W Życie Bez Kredytu mamy już ponad 400 takich orzeczeń!

Banki nie mogą już nieuczciwe zarabiać na frankowiczach, którzy razem z Życie Bez Kredytu pozwali bank i złożyli wniosek o zabezpieczenie roszczenia. Wniosek o zabezpieczenie roszczenia członka naszej społeczności zawsze składamy jednocześnie z pozwem, co pozwala na szybkie uwolnienie się od spłaty uciążliwych rat. Sąd jest zobowiązany w ciągu ok. 3 miesięcy wydać decyzję odnośnie złożonego przez nas wniosku. Jeżeli sąd wyda pozytywną decyzję w sprawie zabezpieczenia, to frankowicz zostaje zwolniony z obowiązku uiszczania rat kredytu aż do dnia uzyskania prawomocnego wyroku. W praktyce oznacza to, że w zaledwie 3 miesiące od dnia złożenia pozwu przeciwko bankowi frankowicz już na zawsze może uwolnić się od toksycznych rat kredytu. Wymiar sprawiedliwości, podejmując decyzję o zabezpieczeniu roszczenia frankowicza, tym samym uznaje roszczenie powoda za uprawdopodobnione oraz zasadne, co pozytywnie rokuje dla ostatecznego rozstrzygnięcia sporu z bankiem i zwiastuje przyszłe unieważnienie umowy kredytu. W Życie Bez Kredytu mamy już ponad 400 takich decyzji, to rekordowy wynik w skali kraju! A już niedługo z całą pewnością będziemy mieć ich jeszcze więcej.

Nadszedł wreszcie czas na rozliczenie banków z ich trwającej latami bezprawnej działalności. Wszyscy członkowie społeczności Życie Bez Kredytu rzucili kredytodawcom wyzwanie i wielu z nich już nie musi martwić się o horrendalnie wysoką ratę. Nieustannie rośniemy w siłę, bowiem obecnie prowadzimy sprawy dla ponad 1000 kredytobiorców. Niezwykle cieszy nas fakt, że nasza działalność przyczynia się do znaczącej poprawy jakości i komfortu życia tak wielu ludzi. Mamy nadzieję, że banki wyciągną właściwe wnioski z obecnej sytuacji i w końcu nauczą się zarabiać pieniądze w uczciwy sposób, a nie poprzez matactwa, abuzywne umowy i wykorzystywanie słabszej pozycji swoich klientów.