|

Nie możesz przeczytać? Skorzystaj z odtwarzacza i posłuchaj!

Getting your Trinity Audio player ready...

|

Ustawowe wakacje kredytowe nie dla frankowiczów. Banki utrudniają złotówkowiczom zawieszenie płatności rat – interwencja UOKiK i Rzecznika Finansowego

Banki nigdy nie grzeszyły zbytnią uczciwością w Polsce. Dzieje się tak i obecnie, nawet przy udzielaniu wakacji kredytowych. Najpierw UOKiK, a teraz Rzecznik Finansowy zwrócił się do banków o pilną odpowiedź w zakresie przekazanej listy zastrzeżeń kredytobiorców. Biuro Rzecznika Finansowego od momentu wejścia w życie ustawy o „wakacjach kredytowych” odnotowało już 2120 zgłoszeń, w których wskazywano m.in. na potencjalne działania banków, które można traktować jako sprzeczne z ustawą. W związku z informacjami uzyskanymi od konsumentów Rzecznik Finansowy dostrzegł możliwe nieprawidłowości i naruszenia dotyczące praktyki 15 banków. Nieprawidłowości dostrzeżone w działaniach kredytodawców zostały przekazane do Urzędu Ochrony Konkurencji i Konsumentów z prośbą o zbadanie sprawy. O tym, jak banki oszukują na rządowych wakacjach kredytowych, pisaliśmy w artykule: Wakacje kredytowe dowodem na ciągłe manipulacje ze strony banków – UOKIK interweniuje. Są już pozwy o WIBOR.

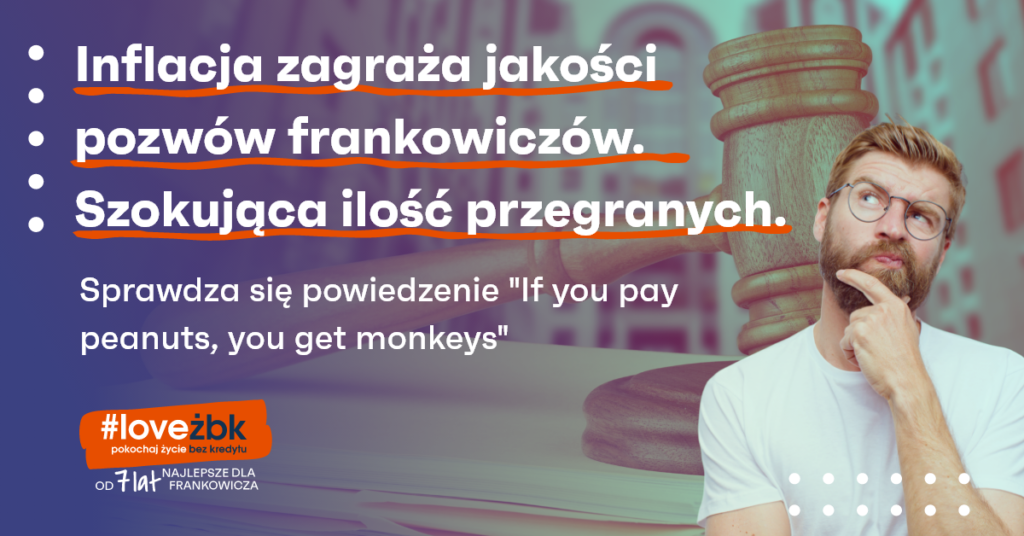

Niestety, frankowicze nie mają możliwości skorzystania z ustawowych wakacji kredytowych, pomimo że ich sytuacja również się pogorszyła, a raty drastycznie wzrosły. Kredytobiorcy frankowi muszą działać na własną rękę. Całe szczęście ugruntowane orzecznictwo pozwala na skutecznie unieważnienie umowy kredytowej waloryzowanej do CHF. Warto jednak zachować ostrożność, ponieważ sprawy frankowe nie są proste. Wciąż istnieje ryzyko porażki, a ostatnie dane są wręcz szokujące.

Inflacja pogarsza jakość pozwów frankowiczów. Niedoświadczone kancelarie przyczyniają się do przegrania ogromnej liczby spraw frankowiczów

Czy bezdyskusyjne naruszenia przez banki zasad współżycia społecznego względem klientów, w tym frankowiczów, zawsze będą tak samo ocenione przez sądy po złożeniu pozwu? Oczywiście, że nie. Postępowanie sądowe przeciwko bankom jest trudne i pracochłonne. Wymaga zaangażowania ekspertów z wielu dziedzin, np. prawa bankowego, analiz finansowych, administracji oraz logistyki, a także wsparcia informatycznego i wdrożenia wielu innowacji, najczęściej niewidocznych gołym okiem.

Z drugiej strony posiadacze kredytów we frankach są obecnie narażeni na agresywne reklamy coraz większej liczby kancelarii i naganiaczy od tzw. firm odszkodowawczych („hurtowni pozwów”). Nie byłoby nawet w tym nic złego, gdyby nie fakt, że zazwyczaj podmioty te konkurują jedynie ceną. Kierowanie się niską ceną przy wyborze pomocy prawnej to niestety prosty sposób na utratę przewagi w sądzie i oddanie inicjatywy bankom. Właśnie w czasie wysokiej inflacji oraz presji płacowej kancelarie muszą zakładać znaczny wzrost kosztów prowadzonych procesów sądowych, toczących się średnio 3 lata. Spadek jakości obsługi postępowań sądowych niemal gwarantuje kłopoty dla frankowiczów.

Sędzia Sądu Okręgowego w Warszawie Piotr Bednarczyk, który jest jednocześnie wiceprzewodniczącym Wydziału Frankowego, w niedawnym wywiadzie radiowym poinformował, że – uwaga – frankowicze wygrywają jedynie 46,13% spraw!!!:

„Liczba ta (spraw – red.) nieustannie rośnie, nawet w tempie do dwóch tysięcy miesięcznie. Zakończonych formalnie zostało już około 4 600 spraw, z czego 2 122 wyrokami uwzględniającymi żądania kredytobiorców przynajmniej w części” – wskazuje Piotr Bednarczyk.

To oznacza, że niedoświadczone kancelarie i firmy odszkodowawcze przyczyniają się do przegrania ogromnej liczby spraw swoich klientów.

Wiemy wszyscy, że zanim coś powstanie, to na początku nie ma niczego i nawet największe sukcesy rodzą się z ciężkiej pracy od podstaw. Jednak czy warto ryzykować powierzenie swojej sprawy niedoświadczonym kancelariom czy firmom odszkodowawczym, które zamiast kierować się jakością, stawiają na niską cenę?

Tylko doświadczone i wyspecjalizowane kancelarie frankowe zapewnią sukces w sądzie. Życie Bez Kredytu to najwyższa jakość usług i 100% skuteczności

Dla porównania w Życie Bez Kredytu kładziemy duży nacisk na jakość wykonywania wszystkich procesów indywidualnie. Dla nas zadowolenie naszych frankowiczów jest najważniejsze, co widać w komentarzach i po zamieszczonych opiniach w internecie. Korzystamy również z nowoczesnych aplikacji w celu sprawniejszego zarządzania poszczególnymi etapami współpracy.

W Życie Bez Kredytu obsługujemy każde postępowanie szybciej i sprawniej. Umożliwiamy wiele opcji kontaktu, do tego przez 24/7 można się do nas zgłaszać telefonicznie, mailowo lub poprzez aplikację mobilną. Dzięki takiemu podejściu jesteśmy w stanie uzyskać rewelacyjne efekty:

– Potrafimy szybko i dokładnie przygotować odpowiedź na każde zapytanie związane z konkretną sprawą.

– Niezależnie od etapu procesu dynamicznie prowadzimy czynności zgodnie z aktualną i najlepszą wiedzą, a także ogromnym, bo już 7-letnim doświadczeniem.

– Przydzielamy zadania poszczególnym członkom zespołu ekspertów, aby dopilnować wszystkich obowiązków potrzebnych do osiągnięcia pełnego sukcesu.

– Jako jedyni w Polsce powołaliśmy Radę Ekspertów ds. Frankowiczów, gremium najbardziej doświadczonych konsultantów wspierających merytorycznie nasze działania na rzecz członków społeczności Życie Bez Kredytu.

To wszystko składa się na naszą unikatową na rynku skuteczność – 100% naszych prawomocnych wyroków to wygrane frankowiczów. Zawsze doprowadzamy do najbardziej optymalnego rozwiązania sprawy, czyli unieważnienia kredytu na zasadzie teorii dwóch kondykcji (T2K). W rezultacie frankowicz nie musi już nigdy więcej spłacać rat, ani martwić się kursem franka. Jego saldo kredytu zostaje wyzerowane, a bank musi zwrócić mu wszystkie nieprzedawnione raty kredytu oraz usunąć swój wpis z księgi wieczystej. Zawsze pomagamy w egzekucji zasądzonego wyroku i sprawujemy ochronę nad członkiem naszej społeczności jeszcze przez trzy lata, czyli do momentu wygaśnięcia wszelkich potencjalnych roszczeń ze strony banku.

Drogi kredyt zmotywował rekordową liczbę kredytobiorców do działania. Frankowicze społeczności ŻBK korzystają na wysokim kursie franka i zabezpieczają swoje roszczenie

Raty frankowiczów w ostatnim czasie wzrosły ze względu na politykę stóp procentowych Narodowego Banku Szwajcarii. Szwajcarski Bank Centralny w czerwcu nieoczekiwanie podniósł stopy procentowe o 50 pkt. bazowych w reakcji na inflację tamtejszej gospodarki, która w maju tego roku wyniosła 2,9%. Ponadto, cena franka w stosunku do złotówki nadal jest wysoka i od wielu miesięcy wynosi niemalże 5 zł. W dodatku nic nie wskazuje na to, aby ten kurs w najbliższym czasie mógł spaść. Wręcz przeciwnie – eksperci twierdzą, że frank nadal będzie się umacniał w stosunku od słabiej złotówki.

Wysokie raty frankowiczów oraz brak perspektyw na poprawę sytuacji finansowej dał impuls do działania wielu kredytobiorcom frankowym. W tym roku odnotowano rekordową liczbę pozwów przeciwko bankom. Do sądu wpłynęło już ok 65 tys. pozwów. To już więcej niż w całym poprzednim roku, kiedy liczba spraw frankowych wyniosła prawie 63 tys. Jest to bardzo dobra informacja, ponieważ tak naprawdę frankowicze nie mają innego wyjścia. Jedyną drogą do wolności finansowej jest pozew banku. Przypominamy jednak, że sukces w sądzie zapewni tylko wyspecjalizowana i doświadczona w sporach z bankami kancelaria prawna.

Frankowicze społeczności Życie Bez Kredytu wysoki kurs franka wykorzystują na swoją korzyść i razem z pozwem banku składają wniosek o zabezpieczenie roszczenia. Wysoki kurs CHF/PLN pozytywnie wpływa na wartość przedmiotu sporu (WPS). Wszystkie raty spłacane przez lata we frankach obliczane są po kursie dzisiejszym, a nie po kursie, który obowiązywał w dniu spłaty. Po przeliczeniu wszystkich wpłaconych do banku franków często okazuje się, że cały kapitał udostępniony przez bank został już zwrócony kredytodawcy, a to jest jeden w warunków, dla których sąd uznaje za zasadne zabezpieczyć roszczenie frankowicza. Taki zabieg pozwolił już setkom członkom naszej społeczności zaprzestać spłaty toksycznego kredytu. Teraz już nie muszą się martwić ani wysokim kursem franka, ani rosnącymi kosztami życia, bo prawomocny wyrok będzie już tak naprawdę jedynie formalnością. Kiedy sąd zabezpieczy roszczenie frankowicza, to uznaje pozew za zasadny i ostateczną decyzją wymiaru sprawiedliwości będzie najprawdopodobniej unieważnienie nieuczciwej umowy kredytu.