|

Nie możesz przeczytać? Skorzystaj z odtwarzacza i posłuchaj!

Getting your Trinity Audio player ready...

|

Deutsche Bank, który udzielił hipotecznego kredytu „frankowego”, można skutecznie pozwać i odzyskać dzięki temu sporą sumę pieniędzy – dowodzą tego liczne wyroki w sprawach wygranych przez członków społeczności Życie Bez Kredytu! Umowa o kredyt we frankach zawarta z Deutsche Bankiem zawiera klauzule abuzywne, wobec czego w świetle polskiego prawa powinna być uznana za nieważną. Dowiedz się, jak frankowicze wygrywają z Deutsche Bankiem!

Wyrok z 9 września 2021 r., sygn. akt IV C 1012/19, Sąd Okręgowy w Warszawie. Umowa kredytowa jest całkowicie nieważna!

Korzyści frankowicza:

– unieważnienie umowy z zastosowaniem teorii dwóch kondykcji;

– zasądzona kwota ponad 571425 PLN plus odsetki ustawowe za opóźnienie

– 13417 PLN zwrot kosztów

– Saldo kredytu spadło do zera i bank będzie wykreślony z hipoteki po uprawomocnieniu się wyroku.

Łączna korzyść ponad 1,2 mln zł

100% skuteczności ŻBK w sprawach przeciwko Deutsche Bankowi. 17 wygrana z rzędu na zasadzie teorii dwóch kondykcji – kredyty hipoteczne zaciągnięte w Deutsche Banku są nieważne!

8 lipca 2021 r., mieliśmy przyjemność cieszyć się wraz z członkiem naszej społeczności kolejnym unieważnieniem umowy kredytowej z zastosowaniem teorii dwóch kondykcji. To już 17 taki wyrok z rzędu od czasu zapadnięcia ważnej uchwały Sądu Najwyższego z 7 maja 2021 r. w sprawie umów frankowych. Unieważnienie kredytu z zastosowaniem teorii dwóch kondykcji to najbardziej korzystne zakończenie sporu sądowego z bankiem. Były już frankowicz odniósł spektakularną korzyść finansową – zyskał ponad 2 000 000 złotych!

Kredytobiorca nie musi już spłacać kredytu, saldo zadłużenia spadło do zera, a po uprawomocnieniu się wyroku bank zostanie wykreślony z hipoteki kredytowanej nieruchomości.

Sąd ustalił nieważność umowy oraz zasądził na rzecz pozywającego bank wszystkie kwoty dochodzone przez niego w ostatecznym roszczeniu.

Cały czas w sporach z Deutsche Bankiem utrzymujemy świetną passę – 100% wygranych spraw w sądzie!

Wyrok z 22 kwietnia 2021 r., sygn. akt I C 528/17, Sąd Okręgowy w Warszawie Decyzja kredytowa Deutsche Banku jest nieważna

Kolejne zwycięstwo członka naszej społeczności to wyrok z 22 kwietnia 2021 r. Sąd Okręgowy w Warszawie uznał jego umowę o kredyt za nieważną. Zadłużenie frankowicza wobec banku spadło z około 800 000 zł do zera, pozywający otrzyma też w całości zwrot kosztów postępowania sądowego. Po uprawomocnieniu się wyroku bank zostanie wykreślony z hipoteki kredytowanej nieruchomości.

Sąd w uzasadnieniu wyroku stwierdził, co następuje:

Powodowie wskazywali, iż za abuzywne, a tym samym nie wiążące, należy uznać postanowienie zawarte w pkt. 2.7.1 i pkt. 3.2.3 Regulaminu Produktów dla Kredytu Mieszkaniowego i Kredytu Konsolidacyjnego Deutsche Bank Polska S.A. oraz pkt. 2.3.1 i 2.3.4 pozostałych postanowień Umowy Kredytu.

Oceniając te zapisy, należy wskazać, że są one sprzeczne z prawem i dobrymi obyczajami, bo odwołują się do tabeli kursów sprzedaży walut kredytodawcy. Za sprzeczną z zasadą swobody umów (art. 3531 k.c. – strony zawierające umowę mogą ułożyć stosunek prawny według swego uznania, byleby jego treść lub cel nie sprzeciwiały się właściwości (naturze) stosunku, ustawie ani zasadom współżycia społecznego) należy uznać, co jest w judykaturze i doktrynie jednoznaczne, określenie wysokości świadczenia tzw. metodą subiektywną, tj. uzależnioną wyłącznie od woli jednej ze strony umowy, w tym przypadku strony silniejszej – banku. Dopuszczalna jest jedynie metoda obiektywna (np. odwołanie się do kursów NBP) lub zobiektywizowana (ocena niezależnego eksperta). (…) Klauzula waloryzacyjna określona w art. 3581 § 2 k.c. (strony mogą zastrzec w umowie, że wysokość świadczenia pieniężnego zostanie ustalona według innego niż pieniądz miernika wartości) ma na celu ochronę wartości świadczenia głównego w razie znaczącej inflacji, ingerencja sądu w oznaczenie wartości świadczenia głównego dokonuje się „w razie istotnej zmiany siły nabywczej pieniądza” (§3 art. 3581). Nie ma przesłanek do rozumienia umownej klauzuli waloryzacyjnej w sposób odmienny. (…) Gdyby próbować utrzymać w mocy ważność klauzuli waloryzacyjnej zawartej w umowie kredytowej, w zgodzie z zasadą swobody umów, tj. przez uznanie, że chroni ona kapitał główny kredytodawcy przed inflacją, to hipotetycznie można by „ratować” sens tej klauzuli, interpretując ją w następujący sposób – „w przypadku inflacji następuje waloryzacja wartości kwoty głównej kredytu w oparciu o obiektywnie oznaczony kurs franka szwajcarskiego” Rozważania takie są jednak bezprzedmiotowe wobec uznania jej nieważności, jako że opiera się ona na sprzecznej z zasadą swobody umów subiektywnej metodzie oznaczenia wartości świadczenia.

Zgodnie zaś z art. 3851 § 1 k.c. postanowienia umowy zawieranej z konsumentem nieuzgodnione indywidualnie nie wiążą go, jeżeli kształtują jego prawa i obowiązki w sposób sprzeczny z dobrymi obyczajami, rażąco naruszając jego interesy (niedozwolone postanowienia umowne) (…)”.

„Z art. 58 § 1 k.c. wynika, że czynność prawna sprzeczna z ustawą albo mająca na celu obejście ustawy jest nieważna, chyba że właściwy przepis przewiduje inny skutek, w szczególności ten, iż na miejsce nieważnych postanowień czynności prawnej wchodzą odpowiednie przepisy ustawy. Zaś z § 3 tegoż artykułu wynika, że jeżeli nieważnością jest dotknięta tylko część czynności prawnej, czynność pozostaje w mocy co do pozostałych części, chyba że z okoliczności wynika, iż bez postanowień dotkniętych nieważnością czynność nie zostałaby dokonana.

W tym miejscu należy również powołać się na wyrok Trybunału Sprawiedliwości Unii Europejskiej z dnia 3 października 2019 roku (C-260/18, Kamil Dziubak, Justyna Dziubak przeciwko Raiffeisen Bank International AG), w którym TSUE uznał, że art. 6 ust. 1 dyrektywy Rady 93/13/EWG z dnia 5 kwietnia 1993 r. w sprawie nieuczciwych warunków konsumenckich należy interpretować w ten sposób, że nie stoi on na przeszkodzie temu, aby sąd krajowy, po stwierdzeniu nieuczciwego charakteru niektórych warunków umowy kredytu indeksowanego do waluty obcej i oprocentowanego według stopy procentowej bezpośrednio powiązanej ze stopą międzybankową danej waluty, przyjął, zgodnie z prawem krajowym, że ta umowa nie może nadal obowiązywać bez takich warunków z tego powodu, że ich usunięcie spowodowałoby zmianę charakteru głównego przedmiotu umowy.

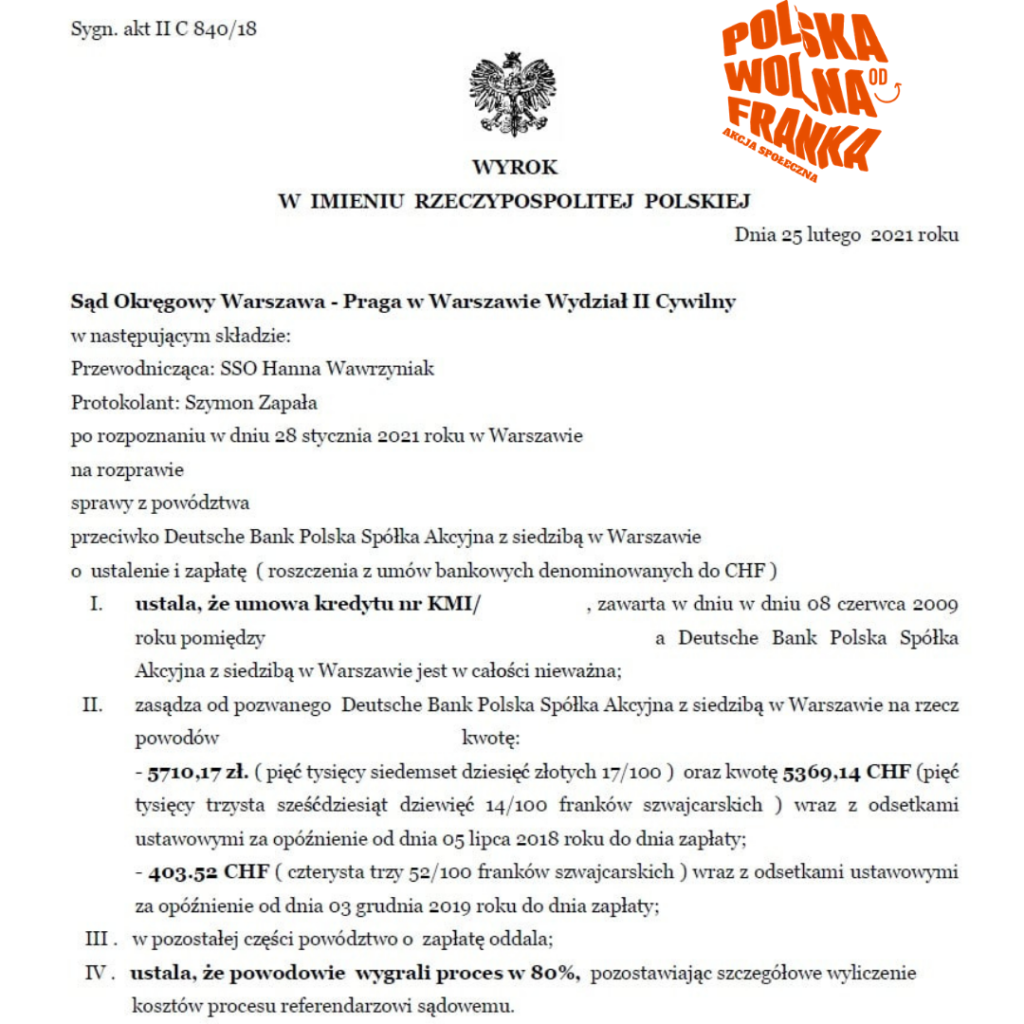

Wyrok z 25 lutego 2021 r., sygn. akt II C 840/18, Sąd Okręgowy w Warszawie Deutsche Bank – kredyty hipoteczne we franku są nieważne

Korzyści frankowicza:

– ustalono nieważność umowy kredytu;

– bank zwróci powodowi kwoty w wysokości 5 701,17 PLN i 5 772,66 CHF;

– saldo kredytu spadło z 222 577 PLN do zera;

– bank został zobowiązany do wypisania się z hipoteki kredytowanej nieruchomości.

Wyrok z 27 listopada 2020 r., sygn. akt VI C 168/20, Sąd Rejonowy dla Warszawy-Śródmieścia Umowa kredytowa Deutsche Banku zawiera niedozwolone przepisy

Korzyści frankowicza:

– ustalono nieważność umowy kredytu na podstawie teorii dwóch kondykcji;

– łączna korzyść to ponad 3 000 000 PLN;

– saldo kredytu spadło do zera;

– bank został zobowiązany do wypisania się z hipoteki kredytowanej nieruchomości.

Poniżej klika najciekawszych sformułowań z uzasadnienia wyroku.

- 1. (…) konieczna jest uwaga co do sposobu prezentacji oferty kredytu walutowego, denominowanego w walucie CHF oraz założenie Powoda, jakie mu towarzyszyło przy przedstawieniu mu ofert kredytów, tj. iż otrzyma środki w PLN, spłaty dokona w PLN. W 2007 r. Powód nie miał nawet rachunku w CHF, a zarówno cel kredytów, jak i rachunek do wypłaty były wyrażone w PLN.

- Cena zakupu Lokali była wyrażona w PLN. Wnioskując o kredyt/y, Powód podawał kwoty w PLN, choć istotnie podpisał Wnioski z podaną obok walutą CHF. Sam jednak nie określał kwoty kredytu w CHF. Kwoty kredytu w CHF, które zresztą nie zostały wypłacone i nie odpowiadały celowi opisanemu w Umowach, określił Bank, który przygotował Umowy do podpisu.

- 3. Umowy z … pozostają nieważne również z uwagi na zawarte w niej zapisy niedozwolone w rozumieniu art. 385¹ k.c. Wyeliminowanie tych zapisów odwołujących się do Tabel kursowych (w szczególności § 2 ust. 2 i § 6 ust. 1 Warunków umów) uniemożliwia – w tym akurat konkretnym przepadku – wykonanie tej Umowy przy kredycie denominowanym do waluty obcej, tj. kredytach z zapisaną kwotą, walutą kredytu w CHF.

- 4. Umowy z 2007 r. były dodatkowo szczególne wobec zastosowanych klauzul tzw. przeliczeniowych opartych na Tabeli Kursowej tworzonej przez Bank. Były one podstawą do przeliczeń przy uruchomieniu kredytu, jak i przy jego spłacie.

- 5. Na gruncie art. 58 k.c. i także art. 385¹ k.c. należy przyjąć, iż sankcja nieważności umowy winna być rozwiązaniem ostatecznym, także jeśli idzie o ochronę konsumenta.

Wyrok z 3 września 2020 r., sygn. akt VI C 1848/19, Sąd Rejonowy dla Warszawy-Śródmieścia

Regulamin kredytowy Deutsche Banku zawiera niedozwolone przepisy

Wyrok z 3 września 2020 r. jest do tej pory rekordowy, jeśli chodzi o wysokość uzyskanej przez pozywającego bank frankowicza korzyści. Ten spektakularny sukces należy oczywiście do członka społeczności Życie Bez Kredytu. Frankowicz prawomocnym wyrokiem osiągnął łączną korzyść w wysokości aż 4 550 000 zł. Sąd unieważnił kredyt z zastosowaniem teorii dwóch kondykcji.

Sąd Rejonowy uznał umowę kredytu za bezwzględnie nieważną. W uzasadnieniu wyroku sędzia stwierdził, że umowa nie spełnia wymogów prawa bankowego (artykułu 69 ust. 1 i ust. 2) stawianych przed umowami kredytowymi. W ocenie sądu w przedmiotowej sprawie mechanizm wypłaty kwoty kredytu, czyli mechanizm przekazywania środków pieniężnych do dyspozycji kredytobiorcy, był określony w sposób niezgodny z celem, w którym kredyt został udzielony.

Jeżeli kredytobiorca wnioskuje do instytucji finansującej i występuje do banku z wnioskiem udzielenia kredytu o określonej kwocie, to powinien mieć możliwość, a także pewność, że tę kwotę otrzyma, że taka kwota zostanie mu wypłacona – mówił Sędzia SR Szymon Łukasiewicz. – Jednak w niniejszej sprawie to założenie nie zostało spełnione. Na skutek zastosowania klauzul waloryzacyjnych kredytobiorca w dacie zawarcia umowy kredytu w istocie nie wie, jaka kwota zostanie mu pozostawiona do dyspozycji. (…) W efekcie kredytobiorca mógł otrzymać kwotę zarówno wyższą, jak i niższą od kwoty, o której przyznanie do banku wnioskował. Taka sytuacja miała miejsce w niniejszej sprawie. Kredytobiorca wnioskował o udzielnie kredytu w kwocie o ponad 200 000 zł wyższej niż kwota ostatecznie otrzymana do dyspozycji kredytobiorcy. W ocenie sądu takie sformułowanie mechanizmu wypłacenia środków pieniężnych do dyspozycji kredytobiorcy skutkuje niezgodnością umowy kredytu z założeniami określonymi na podstawie przepisów prawa bankowego artykułu 69 – kontynuował.

Więcej o niniejszym wyroku można przeczytać w artykule: Rekordowa wygrana Frankowicza z DB w Polsce – 4 550 000 zł!!!

Korzyści frankowicza:

– ustalono nieważność umowy kredytu;

– sąd zasądził na rzecz pozywającego (na podstawie zasady dwóch kondykcji) całość kwot dochodzonych pozwem wraz z odsetkami, tj. ponad 18 000 CHF oraz w całości koszty zastępstwa procesowego;

– pozostałe kwoty – 330 000 zł i 500 000 CHF – będą dochodzone w drodze egzekucji (taką obraliśmy strategię);

– saldo kredytu spadło z 2 097 779 zł do zera;

– bank został zobowiązany do wypisania się z hipoteki kredytowanej nieruchomości.

Łączna korzyść: ponad 4 550 000 zł!!

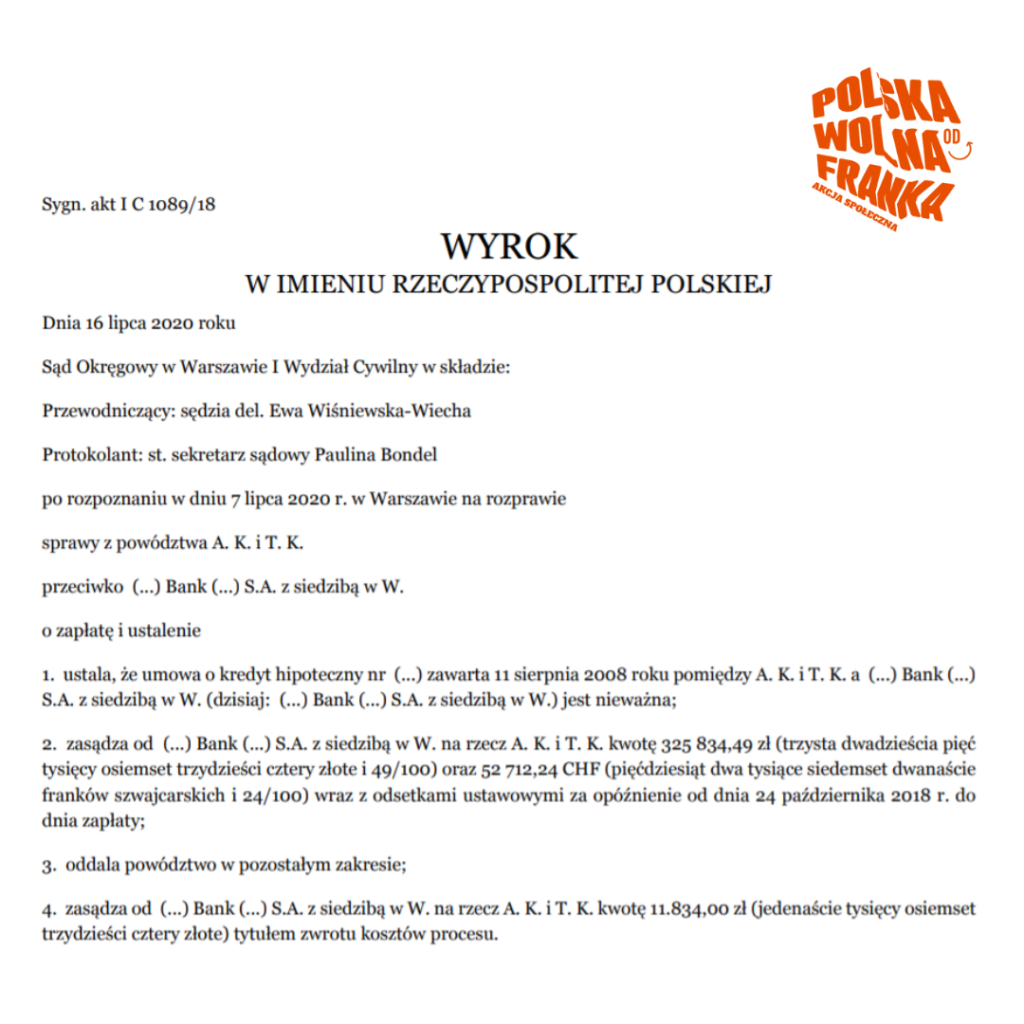

Wyrok z 16 lipca 2020 r., sygn. akt I C 1089/18, Sąd Okręgowy w Warszawie Przestań martwić się o kurs franka – kredyt DB można skutecznie unieważnić

Korzyści frankowicza:

– ustalono nieważność umowy kredytu na podstawie teorii dwóch kondykcji;

– bank zwróci powodowi kwoty w wysokości 325 834,49 PLN oraz 52 712,24 CHF wraz z odsetkami i kosztami zastępstwa procesowego (11 834 PLN), łącznie około 550 000 PLN;

– saldo kredytu spadło z 786 995 PLN do zera;

– łączna korzyść to ponad 1 336 000 zł;

– bank został zobowiązany do wypisania się z hipoteki kredytowanej nieruchomości.

Poniżej kilka najciekawszych sformułowań z uzasadnienia wyroku.

Jako nieustalone kontraktowo i godzące w interes powodów należy ocenić odwołanie do Tabeli obowiązującej u pozwanego. Umowa w żadnej mierze nie określa sposobu ustalania kursu waluty, tj. nie odwołuje się do obiektywnych, sprawdzalnych i niezależnych od banku (jak również powodów) kryteriów, o których wiedza byłaby dostępna dla kredytobiorców. Umowa nie zawiera także uprawnienia kredytobiorców do uczestnictwa, w szczególności na zasadach równości, w każdorazowym ustaleniu kursu, w tym wypadku franka szwajcarskiego. Ostatnie z tych zastrzeżeń w sposób oczywisty jest trudne, a wręcz niemożliwe do wprowadzenia z uwagi na zasady zarządzania instytucją bankową i skalę jej działalności. Pokazuje to jednak, iż kredytobiorcy – konsumenci – w chwili zawierania umowy nie mają wpływu na ukształtowanie i wykonywanie kluczowego elementu stosunku prawnego. (…)

Nie ma przy tym znaczenia, że kurs franka szwajcarskiego przyjmowany przez pozwanego nie odbiegał od tych funkcjonujących na rynku czy średniego kursu ogłaszanego przez Narodowy Bank Polski, gdyż oceny, czy postanowienie umowne jest niedozwolone z punktu widzenia choćby normy z art. 385 1 § 1 k.c., dokonuje się według stanu z chwili zawarcia umowy (uchwała składu 7 sędziów SN z 20.06.2018 r., III CZP 29/17), w związku z tym z przyczyn oczywistych nie można ocenić stosunku przyszłego kursu ustalanego przez pozwanego do realiów rynkowych. (…)

Sąd bierze także pod uwagę wywody zawarte w uzasadnieniu wyroku Sądu Apelacyjnego w Szczecinie z 14 maja 2015 r. – I ACa 16/15, który podkreślił, że dobre obyczaje prowadzą do wymagania od przedsiębiorcy wysokiego poziomu świadczonych usług oraz stosowania we wzorcach umownych takich zapisów, aby dla zwykłego konsumenta były one jasne, czytelne i proste, a ponadto by postanowienia umowne w zakresie łączącego konsumenta z przedsiębiorcą stosunku prawnego należycie zabezpieczały interesy konsumenta i odwzorowywały przysługujące mu uprawnienia wynikające z przepisów prawa. (…)

Konsekwencją powyższych rozważań jest stwierdzenie, iż badany stosunek prawny nie zawiera wyniku konsensusu obu stron co do kwoty stawianej do dyspozycji kredytobiorców, gdyż kwestia ta, obejmująca dopełnienie mechanizmu konwersji kwoty w walucie obcej na walutę polską, jest pozostawiona wyłącznie kredytodawcy i ma być przez niego jednostronnie ustalana już po zawarciu umowy.

W związku z tym nie sposób uznać, że strony porozumiały się co do elementu przedmiotowo istotnego umowy kredytu, tj. kwoty kredytu.

Ponadto należy dalej zauważyć, iż takie ukształtowanie umowy kredytu godzi w cel tej instytucji. Kredytobiorca niezależnie od tego, czy jest konsumentem, czy też przedsiębiorcą, przystępuje do takiego stosunku prawnego, czyniąc odpowiednie założenia ekonomiczne. Jeśli zatem dysponuje zapewnieniem banku, po pozytywnym rozpatrzeniu wniosku kredytowego, iż zamierzony przez niego cel (inwestycja) zostanie sfinansowany na konkretnym kwotowo poziomie, to nie powinien być zaskakiwany np. zmniejszeniem kwoty kredytu, które to zmniejszenie nie ma w istocie żadnego limitu. (…)

Wyrok z 12 stycznia 2020 r., sygn. akt VI C 2162/19, Sąd Okręgowy w Warszawie Unieważnienie Ubezpieczenia Niskiego Wkładu Własnego

Klauzule w umowach kredytowych DB dotyczące Ubezpieczenia Niskiego Wkładu Własnego są abuzywne i nie powinny obowiązywać klienta. W sprawie o sygnaturze akt VI C 2162/19 członek społeczności ŻBK otrzymał od banku zwrot sumy zapłaconych składek z tytułu UNWW, co oznaczało dla naszego klienta korzyść w wysokości 18 000 zł. Sąd w niniejszej sprawie orzekł, co następuje:

Strona powodowa wystąpiła w niniejszej sprawie w charakterze konsumenta. W niniejszym postępowaniu sąd bada, czy powód występował w analizowanym stosunku umownym w charakterze konsumenta w rozumieniu art. 221 k.c.

Materiał dowodowy zebrany w postępowaniu pozwolił ustalić, że tak właśnie było.

Powodowie nie mieli żadnego wpływu na treść umowy w części dotyczącej ubezpieczenia niskiego wkładu własnego. Pozwany, na którym zgodnie z art. 385[1] § 4 k.c. spoczywał ciężar dowodu, że postanowienie dotyczące ww. ubezpieczenia zostało uzgodnione indywidualnie, nie przedstawił żadnych środków dowodowych, które potwierdzałyby ten fakt.

Ukształtowane we wskazany powyżej sposób prawa i obowiązki stron umowy rażąco naruszają interesy konsumenta [doprowadzają do znaczącej nierównowagi wynikających z umowy, praw i obowiązków stron ze szkodą dla konsumenta].

Kolejne zastrzeżenie Sądu, świadczące o nieuczciwości omawianego ubezpieczenia, dotyczy końcowej części zapisu z pkt 5.5.5. Regulaminu. Bank w bardzo enigmatyczny sposób wskazuje, że może nastąpić sytuacja, w której konieczność stosowania ww. ubezpieczenia zakończy się szybciej niż po upływie kolejnych 60-miesięcznych okresów. Jednakże bank w żadnym miejscu umowy i Regulaminu nie usiłuje nawet wyjaśnić kredytobiorcy, jak ma on ustalić, wyliczyć, dowiedzieć się, że zapłacił składkę obejmującą okres dłuższy ubezpieczenia, niż jest to konieczne. Po drugie, bank na kredytobiorcę przerzuca obowiązek zażądania zwrotu niesłusznie nadpłaconej kwoty składki na ww. ubezpieczenie. Innymi słowy, kredytobiorca ma w bliżej nieokreślonym trybie sam posiąść wiedzę, że zapłacił więcej, niż powinien, a następnie, jeśli w ogóle mu się uda dojść do takiej konkluzji, to musi dodatkowo zażądać od banku zwrotu nadpłaconej kwoty. Bank ze swojej strony nie musi w takiej sytuacji podejmować żadnych działań. Takie sformułowanie zapisu dot. instytucji ubezpieczenia Brakującej Minimalnego Wkładu Własnego jest w sposób oczywisty nieuczciwe [abuzywne].

Dodatkowo podnieść trzeba, że korzyść z ubezpieczenia Brakującego Minimalnego Wkładu Własnego była jednostronna. Tylko bowiem pozwany korzystał z ochrony ubezpieczeniowej wynikającej z umowy, nie ponosząc jednocześnie żadnych kosztów z tego tytułu. Pozwany nie ponosił żadnego ryzyka, zapewniając sobie pewność odzyskania kredytu w ubezpieczonym zakresie oraz zysk, podczas gdy cały koszt tego zabezpieczenia, jak również odpowiedzialność względem ubezpieczyciela tytułem regresu, obciążały stronę powodową.

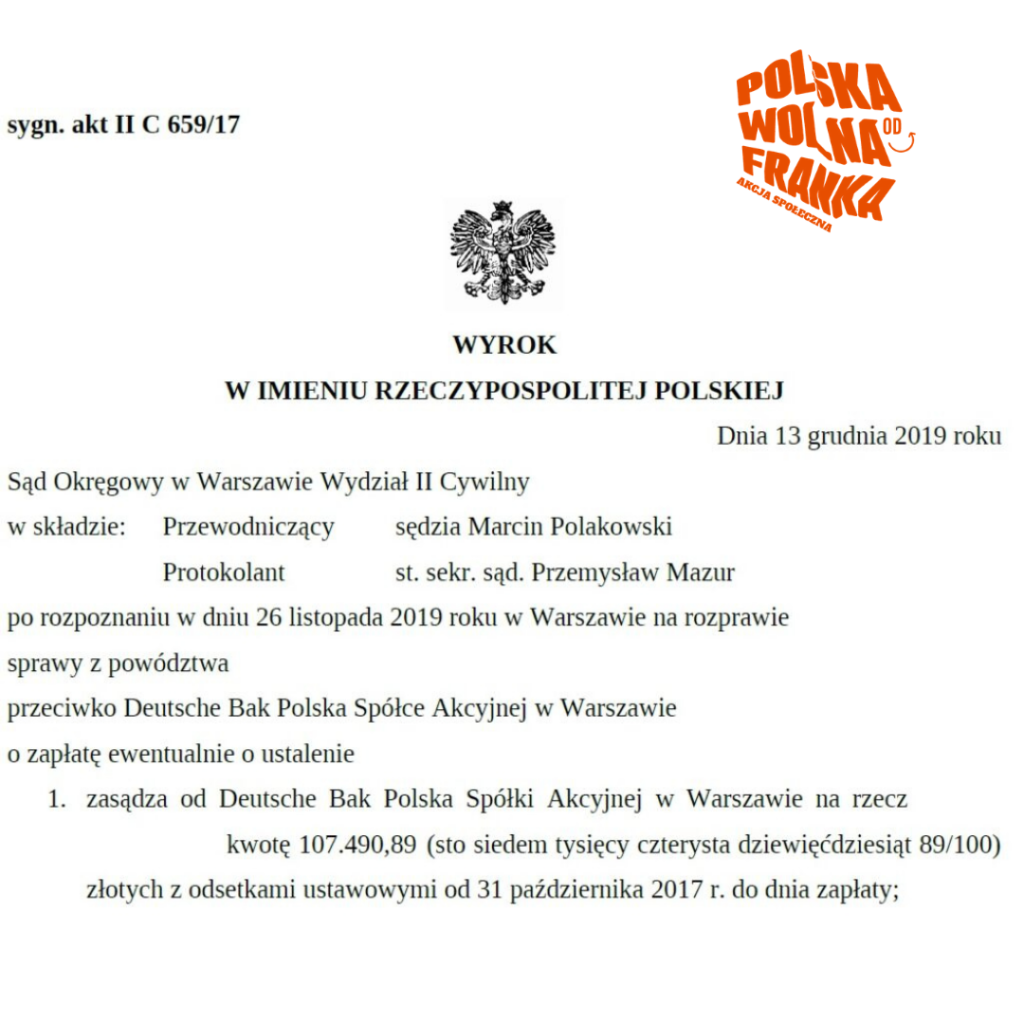

Wyrok z 13 grudnia 2019 r., sygn. akt II C 659/17, Sąd Okręgowy w Warszawie Uwolnij się od spłaty kredytu we frankach w Deutsche Banku

Korzyści frankowicza:

– ustalono nieważność DWÓCH umów kredytowych denominowanych do franka;

– bank zwróci powodowi kwoty w wysokości ponad 107 500 zł;

– salda obu kredytów spadły z około 772 700 zł do zera;

– łączna korzyść to ponad 880 190 zł;

– bank został zobowiązany do wypisania się z hipoteki kredytowanej nieruchomości.

Sąd w uzasadnieniu potwierdził stanowisko powódki. Poniżej najciekawsze fragmenty z pisemnego uzasadnienia wyroku.

Uderzające jest przy tym swoiste niedoregulowanie dalszego ciągu owego mechanizmu. O ile bowiem nie budzi wątpliwości sposób przeliczenia, to nie jest umówiony między stronami jego punkt kluczowy – ustalenie kursu kupna franka szwajcarskiego. Jako nieustalone kontraktowo i godzące w interes powódki należy ocenić odwołanie do tabeli obowiązującej u pozwanego.

Umowa w żadnej mierze nie określa sposobu ustalania kursu waluty, tj. nie odwołuje się do obiektywnych, sprawdzalnych i niezależnych od banku (jak również powódki) kryteriów, o których wiedza byłaby dostępna dla kredytobiorcy.

Umowa nie zawiera także uprawnienia owego kredytobiorcy do uczestnictwa, w szczególności na zasadach równości, w każdorazowym ustaleniu kursu, w tym wypadku franka szwajcarskiego.

Z drugiej strony zaś bank nie ma wyznaczonych kontraktowo żadnych ram i odniesień przy ustalaniu kursu waluty. W konsekwencji umowa przyznaje mu w tym zakresie pełną dowolność. Treść tejże umowy pozwala zatem na ustalenie kursu złotego do franka szwajcarskiego i odwrotnie na poziomie np.: 1:1 lub wyższym, albo też 2:1, 4,5:1, 100:1 lub dowolnie innym.

Niewątpliwie bank prowadzi działalność kantorową polegającą ma kupnie i sprzedaży wartości dewizowych. W tych ramach pozwany zatem może samodzielnie ustalać kursy tych wartości. Jednakże to uprawnienie nie podlega transpozycji do umowy kredytowej. Czym innym jest bowiem oferowanie sprzedaży lub kupna walut obcych, a czym innym dokonywanie przeliczenia (denominacji) kwoty kredytu do waluty polskiej.

Konsekwencją powyższych rozważań jest stwierdzenie, iż badany stosunek prawny nie zawiera wyniku konsensusu obu jego stron co do kwoty stawianej do dyspozycji kredytobiorcy, gdyż kwestia ta, obejmująca dopełnienie mechanizmu konwersji kwoty w walucie obcej na walutę polska, jest pozostawiona wyłącznie kredytodawcy i ma być przez niego jednostronnie ustalana już poza zawarciem umowy.

W związku z tym nie sposób uznać, że strony porozumiały się co do elementu przedmiotowo istotnego umowy kredytu, tj. kwoty.

W konsekwencji Sąd stoi na stanowisku, że umowa z 1 sierpnia 2007 r. jest nieważna na podstawie art. 58 § 1 k.c. jako sprzeczna z art. 69 ust. 1 i ust. 2 pkt. 2 ustawy Prawo bankowe, gdyż nie określa, na zasadzie konsensu stron, kwoty kredytu.

Powódka będąc reprezentowana przez fachowych pełnomocników procesowych, wprost i jednoznacznie podniosła twierdzenia, iż obie umowy są nieważne. Sąd nie ma zatem podstaw do podawania w wątpliwość rozeznania powódki co do skutków, w tym skutków ekonomicznych, takiego stanu rzeczy. Nie ma też podstaw do przyjęcia, iż skutki te będą niekorzystne dla powódki jako konsumenta, na co zwraca uwagę Trybunał Sprawiedliwości, choćby w wyroku z dnia 3 października 2019 r. w sprawie C-260/18 (vide motyw 68 wyroku).

Powyższe prowadzi do wniosku, iż wobec stron aktualizuje się wzajemnie obowiązek kondykcji na podstawie art. 410 § 1 i 2 w związku z art. 405 k.c. (condictio sine causa).