Korzyści frankowicza:

– wygrana i odzyskanie ponad 150 000 zł (wraz z odsetkami);

– saldo kredytu spadło z około 200 000 zł do zera;

– po uprawomocnieniu się wyroku bank zostanie wykreślony z hipoteki kredytowanej nieruchomości.

Łączna korzyść: około 350 000 zł!!!

Rewelacyjne zwycięstwo członka naszej społeczności – unieważnienie kredytu na zasadzie teorii dwóch kondykcji! Zawarte z BNP Paribas (dawnym Fortis Bankiem) umowy kredytów hipotecznych waloryzowanych do franka szwajcarskiego są nieważne, ponieważ opierają się na klauzulach niedozwolonych. Umowy kredytowe BNP Paribas (dawnego Fortis Banku) nie były uzgadniane indywidualnie, czyli to bank narzucał konsumentom nieuczciwe warunki spłaty zobowiązania.

Wyrok z 17 czerwca 2021 r., sygn. akt II C 358/20, Sąd Okręgowy w Warszawie Kredyty hipoteczne BNP Paribas (Fortis Banku) są nieważne!

Korzyści frankowicza:

– wygrana i odzyskanie ponad 250 000 zł (wraz z odsetkami);

– saldo kredytu spadło z około 300 000 zł do zera;

– po uprawomocnieniu się wyroku bank zostanie wykreślony z hipoteki kredytowanej nieruchomości.

Łączna korzyść: około 550 000 zł!!!

W tej sprawie sąd nie miał żadnych wątpliwości i unieważnił kredyt, opierając się na teorii dwóch kondykcji. Wymiar sprawiedliwości zasądził na rzecz pozywającego wszystkie kwoty dochodzone roszczeniem, zarówno w złotówkach, jak i we frankach. Sąd stwierdził nieważność umowy w związku z brakiem określenia essentialia negotii, m.in. kwoty kredytu i świadczeń stron.

Wyrok z 10 czerwca 2021 r., sygn. akt XXV C 422/21, Sąd Okręgowy w Warszawie Umowa kredytowa BNP Paribas (Fortis Banku) zawiera klauzule niedozwolone

Korzyści frankowicza:

– wymiar sprawiedliwości zasądził na rzecz pozywającego bank kwoty 74 141,53 zł oraz 110 996,97 CHF plus odsetki karne do dnia zapłaty (tj. około 50 000 zł);

– sędzia zasądził również na rzecz frankowicza zwrot kosztów procesu, czyli 11 834 zł;

– po uprawomocnieniu się wyroku bank zostanie wykreślony z hipoteki kredytowanej nieruchomości.

Kolejne unieważnienie kredytu na zasadzie teorii dwóch kondykcji! W ustnym uzasadnieniu wyroku sąd stwierdził, że roszczenia frankowiczów nie są przedawnione, co jest potwierdzeniem ostatniego wyroku TSUE w sprawie dotyczącej BNP Paribas we Francji z 10 czerwca 2021 r. TSUE stwierdził wówczas, że roszczenia kredytobiorców się nie przedawniają:

Wobec konsumenta, który zawarł umowę kredytu denominowanego w walucie obcej i nie ma wiedzy w zakresie nieuczciwego charakteru warunku zawartego w umowie kredytu, nie może obowiązywać jakikolwiek termin przedawnienia w odniesieniu do zwrotu kwot zapłaconych na podstawie tego warunku.

Trybunał Sprawiedliwości podkreślił również, że termin przedawnienia roszczenia o zwrot kwot wpłaconych na podstawie nieuczciwego warunku umownego, który może upłynąć, nawet zanim konsument poweźmie wiedzę o nieuczciwym charakterze tego warunku, w żaden sposób nie może być zgodny z dyrektywą.

Wyrok z 17 maja 2021 r., sygn. akt II C 1457/20, Sąd Okręgowy w Warszawie BNP Paribas – unieważnienie umowy na zasadzie teorii dwóch kondykcji

Korzyści frankowicza:

– wygrana i odzyskanie ponad 440 000 zł (wraz z odsetkami);

– saldo kredytu spadło z około 500 000 zł do zera;

– sędzia zasądził na rzecz frankowicza zwrot wszystkich kosztów postępowania sądowego, czyli 11 817 zł;

– po uprawomocnieniu się wyroku bank zostanie wykreślony z hipoteki kredytowanej nieruchomości.

Łączna korzyść: około 950 000 zł!!!

Poniżej kilka najciekawszych sformułowań z uzasadnienia wyroku.

Ponadto kwota uruchomionego kredytu nie została w umowie w sposób jasny określona. Umowa ta nie zawiera sprecyzowanego świadczenia banku względem kredytobiorcy. W §1 pkt 1 lit. c jest mowa, iż „bank uruchomi ewentualną pozostałą kwotę kredytu na rachunek bankowy kredytobiorcy wskazany w dyspozycji uruchomienia kredytu z zastrzeżeniem § 1, nie więcej jednak niż 25% kwoty kredytu w wysokości równowartości nieprzekraczającej kwoty 50 000 zł z przeznaczeniem na refinansowanie wniesionego wkładu własnego związanego z kredytowaną nieruchomością”. Dodatkowo wskazany powyżej mechanizm przewalutowania nie został przez pozwanego dookreślony.

Należało uznać umowę kredytową za czynność prawną bezwzględnie nieważną w myśl art. 58 § 1 k.c. z uwagi na jej sprzeczność z ustawą, również bacząc na regulację art. 353 1 k.c. wyrażającą zasadę swobody umów, zgodnie z którą strony mogą ułożyć stosunek prawny według swego uznania, byleby jego treść lub cel nie sprzeciwiały się właściwości (naturze) stosunku, ustawie ani zasadom współżycia społecznego. Bezsporne było to, że powód zaciągnął kredyt, będąc konsumentem w rozumieniu art. 22 1 k.c.

O ile powód zdawał sobie sprawę, że wybierając zadłużenie w walucie obcej, korzysta z niższego oprocentowania w porównaniu z kredytem złotowym, co wynikało ze znacznej różnicy w wysokości stawek referencyjnych, i o ile zgodził się on ponieść ryzyko kursowe, to jednak należało uznać, że podpisał on jedynie wzór regularnie stosowanego przez bank oświadczenia, na którego treść nie miał wpływu. W ocenie Sądu umowę kredytową cechowało niedookreślenie elementów istotnych umowy (essentialia negotii). Jak już to zostało wskazane powyżej, przedmiot świadczenia wynikający z tej umowy nie jest określony w sposób jasny i klarowny, nie jest jednoznaczny. Brak było przy tym zasadności badania, czy poszczególne postanowienia umowne nie są postanowieniami abuzywnymi, niedozwolonymi w świetle art. 385 1 k.c., albowiem z uwagi na ową niedookreśloność świadczenia głównego umowy (kwoty kredytu) jest ona nieważna w całości.

Wyrok z 25 listopada 2020 r., sygn. akt XXIV C 2329/20, Sąd Okręgowy w Warszawie BNP Paribas, kredyt hipoteczny – marża banku oraz opłaty nie zostały określone w umowie

Korzyści frankowicza:

– sędzia zasądził na rzecz frankowicza kwotę 327 584,98 zł wraz z ustawowymi odsetkami;

– pozywający otrzymał również zwrot kosztów procesu wraz z odsetkami;

– saldo kredytu spadło do zera;

– bank został zobowiązany do wypisania się z hipoteki kredytowanej nieruchomości.

Sąd unieważnił umowę kredytu w oparciu o zasadę dwóch kondykcji. Wymiar sprawiedliwości stwierdził, że w chwili zawarcia umowy frankowicze nie zostali poinformowani, ile będą wynosiły opłaty związane z udzielanym kredytem. W umowie nie określono w sposób rzetelny mechanizmu przeliczającego kurs franka. Bank tym samym naruszył art. 353 (1) k.c. i art. 69 Prawa bankowego.

W przedmiotowej sprawie w chwili zawarcia umowy nie zostało ustalone, w jakiej wysokości powodowie będą spłacać kredyt. Spłata kredytu w złotych następowała po przewalutowaniu wpłacanych przez powodów kwot na wskazany w umowie rachunek bankowy w złotych na franki szwajcarskie przy zastosowaniu kursu sprzedaży waluty obowiązującego w banku w chwili spłaty, a terminy spłat oraz wysokość raty określał harmonogram (pkt 8.1, § 9 ust. 4 Regulaminu, § 1 pkt 20 Regulaminu). Jednocześnie umowa oraz regulamin nie przewidywały żadnych ograniczeń w określaniu przez pozwanego kursów obowiązujących w banku.

Umowa nie przewidywała żadnych kryteriów, wedle których miałby być ustalony kurs banku, ani instrumentów, które mogłyby służyć kredytobiorcom do wpłynięcia na wysokość tego kursu.

Kredytodawca mógł zatem, w aspekcie kształtowania kursu, wpływać w sposób dowolny na wysokość środków faktycznie wypłacanych w złotych polskich. Brak określenia wysokości świadczenia zarówno kredytodawcy, jak i kredytobiorców przesądzał o sprzeczności treści umowy z art. 353 (1) k.c. i art. 69 Prawa bankowego.

Podsumowując, należało uznać, że umowa kredytu zawarta przez powodów z pozwanym bankiem była nieważna z uwagi dwie jej istotne wady prawne. Po pierwsze w umowie brak było określenia wysokości świadczenia, do spełniania którego zobowiązani byli zarówno kredytodawca, jak i kredytobiorcy, to jest nie określono kwoty udzielonego kredytu ani kwot rat, w których miał być spłacany kredyt. Nie ustanowiono obiektywnego i weryfikowanego sposobu ich ustalenia, a także nie określono wysokości kwoty, która miała być wypłacona powodom. Po wtóre treść umowy była sprzeczna z art. 69 Prawa bankowego w tym aspekcie, że zastosowany w umowie sposób waloryzacji powodował, że kredytobiorca mógł być – i w okolicznościach sprawy był – zobowiązany do zwrócenia bankowi kwoty innej niż kwota przekazanego mu wcześniej kredytu.

(…) Z powyższych względów sporne postanowienia umowy naruszają interes konsumenta w sposób rażący, sprzeczne są także z dobrymi obyczajami, a także wskazują na jego nierzetelne traktowanie.

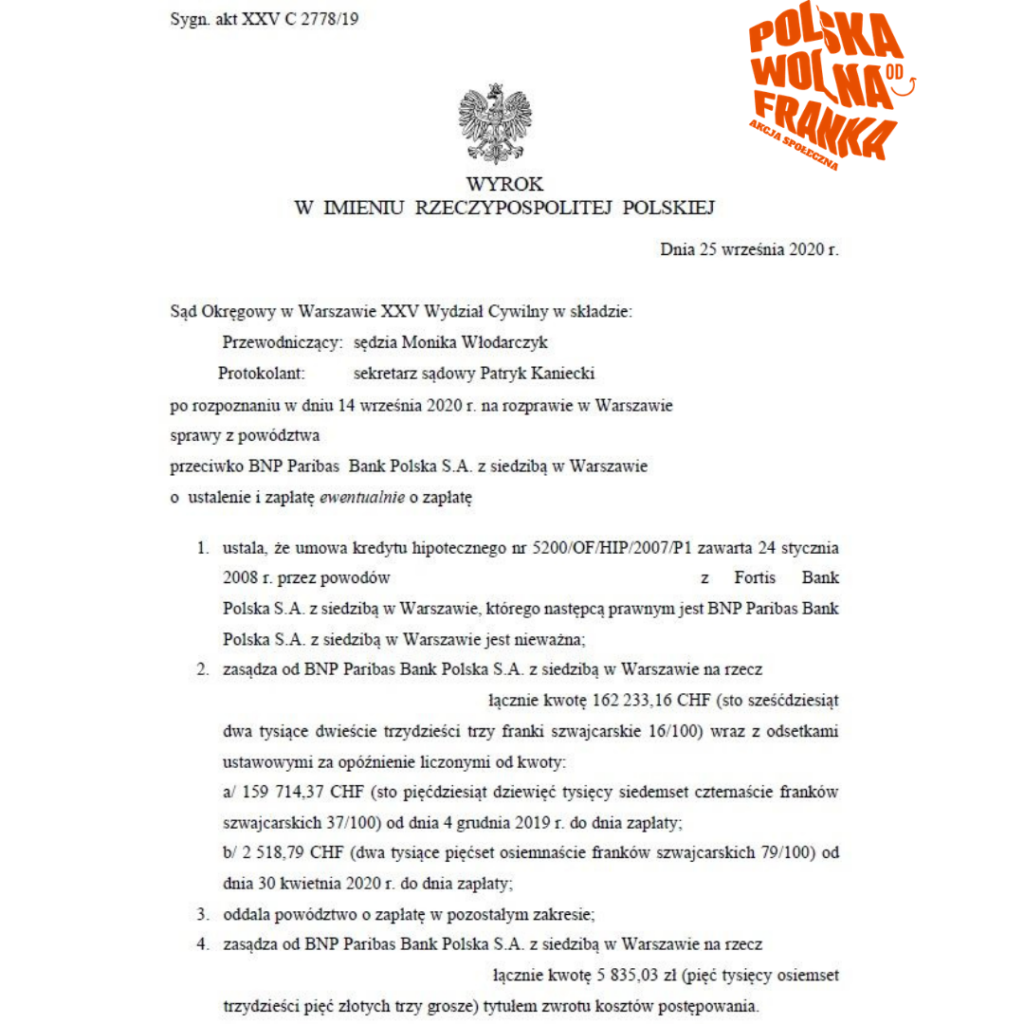

Wyrok z 25 września 2020 r., sygn. akt XXV C 2778/19, Sąd Okręgowy w Warszawie Uwolnij się od spłaty kredytu we frankach zaciągniętego w BNP Paribas Banku S.A.