|

Nie możesz przeczytać? Skorzystaj z odtwarzacza i posłuchaj!

Getting your Trinity Audio player ready...

|

Uchwała pełnej Izby Sądu Najwyższego w sprawach frankowiczów nadal nie została podjęta i w zasadzie nie wiadomo, czy zostanie podjęta w ogóle. Wobec czego nie ma sensu czekać na to orzeczenie, bowiem prawdopodobnie nie wpłynie ono w sposób znaczący na wyroki sądów powszechnych w sprawach frankowych. Zresztą sądy powszechne nawet na ten wyrok nie czekają, tylko sprawnie unieważniają nieuczciwe kredyty.

Co dalej z kredytami frankowymi? Czy zajdą zmiany dla frankowiczów?

Ciągle odraczana uchwała pełnej Izby Sądu Najwyższego (sygn. akt. III CZP 11/21) najprawdopodobniej nie wpłynie w sposób istotny na kwestię kredytów waloryzowanych do franka. Niniejsza uchwała niewiele zmieni w sprawach frankowiczów, ponieważ część pytań postawionych w owym zagadnieniu została już wcześniej rozjaśniona przez inne uchwały Sądu Najwyższego bądź przez orzecznictwo TSUE, które jest zobowiązujące dla sądów krajowych. Toteż uchwała o sygn. akt. III CZP 11/21 w zasadzie nie wniesie nic nowego do wątku frankowiczów, a z całą pewnością nie pogorszy ich obecnej sytuacji.

Do tej pory SN poprosił 5 instytucji o określenie stanowiska, co do kierunków rozstrzygnięcia zagadnień prawnych w sprawach frankowych: Rzecznika Praw Obywatelskich, Rzecznika Praw Dziecka, Komisję Nadzoru Finansowego, Prezesa Narodowego Banku Polskiego oraz Rzecznika Finansowego. Wszystkie wymienione instytucje zdążyły już zabrać głos w niniejszej sprawie, o czym pisaliśmy na naszym blogu:

Rzecznik Finansowy po stronie frankowiczów

Stanowisko KNF i NBP w sprawie kredytów we frankach

Rzecznik Finansowy wypowiedział się w przedmiotowej sprawie bardzo merytorycznie i niezwykle korzystanie dla frankowiczów. Podobnie stanowiska Rzecznika Praw Dziecka i Rzecznika Praw Obywatelskich przemawiają na korzyść konsumenta. Natomiast stanowiska KNF oraz NBP lobbują na rzecz banków, co dla nikogo nie powinno być szczególnym zaskoczeniem.

Sąd Najwyższy – orzeczenie w sprawie frankowiczów – uchwały Sądu Najwyższego jako zasady prawne

Nie warto zatem wstrzymywać się z pozwaniem banku. Obecnie frankowicze w sądach radzą sobie wyśmienicie i tej sytuacji w żaden sposób nie zmieni uchwała pełnej Izby Sądu Najwyższego. Nie jest wykluczone, że przynajmniej co do części zagadnień, SN odmówi podjęcia uchwały, tak jak w sprawie o sygn. akt III CZP 41/20. W tej sprawie 6 lipca 2021 r. sędzia sprawozdawca Maria Szulc powiedziała, że kwestia rozliczeń między kredytobiorcą a bankiem w razie uznania umowy za bezskuteczną lub nieważną została rozstrzygnięta w uchwale z dnia 7 maja 2021 r. (sygn. akt III CZP 6/21) i ma ona moc zasady prawnej. Na mocy tej zasady konsumentowi i kredytodawcy przysługują odrębne roszczenia o zwrot świadczeń pieniężnych – czyli ma tutaj zastosowanie teoria dwóch kondykcji (art. 410 § 1 w związku z art. 405 k.c.). Kredytodawca może żądać zwrotu świadczenia od chwili, w której umowa kredytu stała się trwale bezskuteczna.

Ponadto, sędzia Maria Szulc wyjaśniła, że odpowiedzi na zadane pytania Sądu II instancji zawarte są również w uchwale z 16 lutego 2021 r. (sygn. akt III CZP 11/20). W niniejszej sprawie Sąd Najwyższy orzekł na korzyść konsumentów oraz potwierdził, że sprawy związane z abuzywnymi kredytami indeksowanymi do waluty obcej powinny być unieważniane przy zastosowaniu teorii dwóch kondykcji.

W związku z powyższym można śmiało stwierdzić, że środowisko prawne dla frankowiczów jest ustabilizowane i korzystne. Dlatego teraz jest najlepszy moment na wniesienie pozwu przeciwko kredytodawcy. Każdemu polecamy wziąć sprawy w swoje ręce i biernie nie czekać na kolejne orzecznictwo lub zmianę w ustawodawstwie. Bowiem, np. ustawa dla frankowiczów, czyli prezydencka ustawa regulującą sposób udzielania wsparcia kredytobiorcom, którzy znaleźli się w trudnej sytuacji materialnej, nie rozwiązuje samego problemu horrendalnego zadłużenia. Ustawa o kredytach we frankach nie działa też w każdej sytuacji i wielu frankowiczów, pomimo trudniej sytuacji, nie będzie mogła skorzystać z uregulowanych przez nią form pomocy. Dlatego najlepszym rozwiązaniem jest pozwanie banku i uwolnienie się od toksycznej umowy raz na zawsze.

Sprawa sądowa o kredyt we frankach – czy to się opłaca?

Bez dwóch zdań najlepszym rozwiązaniem dla frankowego impasu jest pozew banku. Tylko wniesienie sprawy do sądu zagwarantuje trwałe i bezpieczne rozwiązanie problemu z kredytem waloryzowanym do CHF. Choć, oczywiście, złożenie pozwu wiąże się z pewnymi wstępnymi kosztami, takimi jak opłaty sądowe czy koszty pomocy prawnej, to korzyść finansowa osiągnięta z wygranej sprawy jest nieporównywalnie wyższa od poniesionych kosztów. A przecież wygrany proces, to nie tylko odzyskanie ogromnych sum pieniędzy, to także uwolnienie się od toksycznej umowy, odzyskanie równowagi i bezpieczeństwa finansowego.

Jeżeli nadal zastanawiasz się, czy to dobry moment na wniesienie pozwu przeciwko bankowi – krótko odpowiadamy: tak to jest najlepszy moment na pozwanie banku. Niezdecydowanym polecamy nasz artykuł:

Wakacje czy pozew? Unieważnij kredyt i odzyskaj pieniądze

Unieważnione kredyty we frankach – wyroki. Frankowicze – orzeczenia sądów

Od czasu wspomnianej już uchwały Sądu Najwyższego z dnia 7 maja 2021 r. (sygn. akt III CZP 6/21) 100% spraw prowadzonych przez ŻBK to unieważnienia kredytu na zasadzie teorii dwóch kondykcji. Przypominamy, że taki sposób rozwiązania sporu z bankiem jest najbardziej korzystny dla kredytobiorcy. Poniżej kilka ostatnich sukcesów członków naszej społeczności.

Wyrok z dnia 29.06.2021 r., sygn. akt I C 749/18, pokonany mBank:

– Unieważnienie na zasadzie teorii dwóch kondykcji;

– Sąd zasądził wszystkie kwoty zarówno w PLN jak i CHF plus odsetki ustawowe za opóźnienie – łącznie ponad 1 mln zł;

– Saldo kredytu spadło do zera;

– Po uprawomocnieniu się wyroku bank zostanie wykreślony z hipoteki.

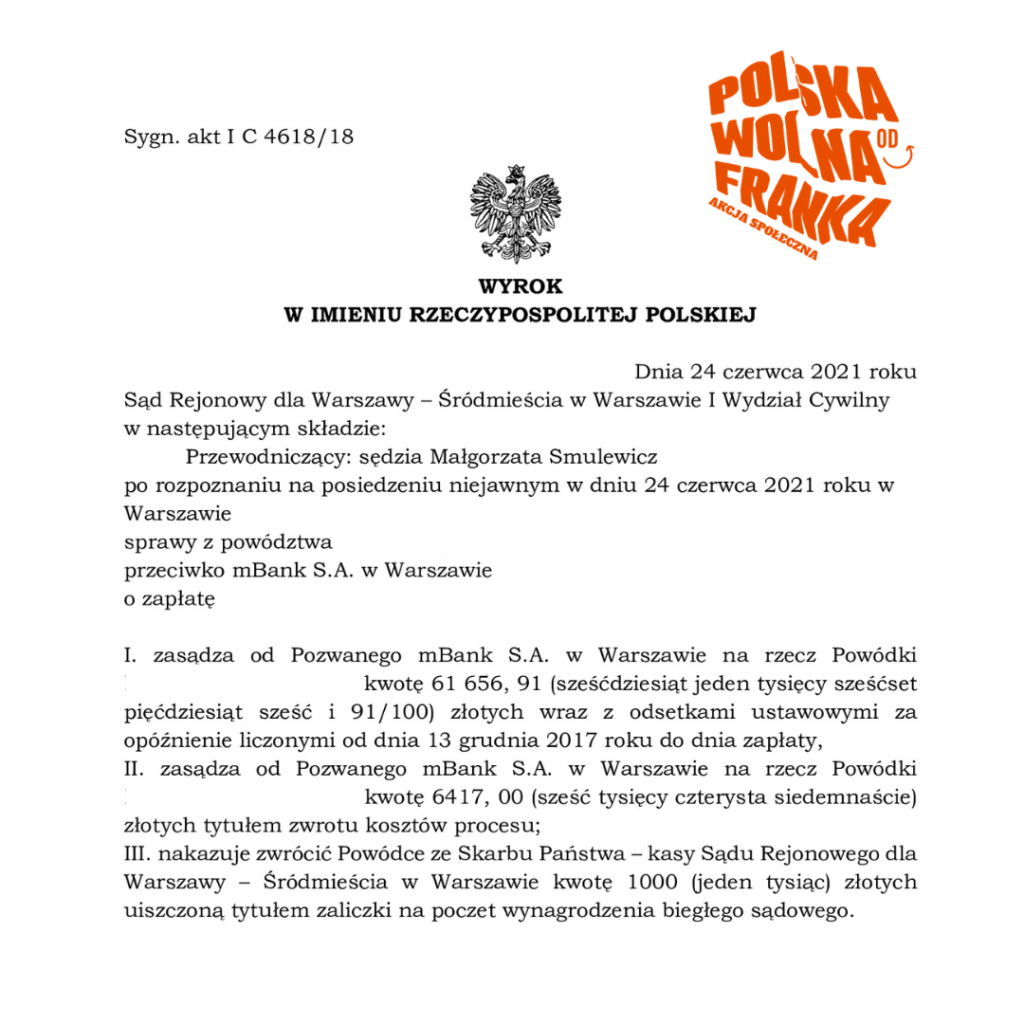

Wyrok z dnia 24.06.2021 r., sygn. akt I 4618/18, pokonany mBank:

– Unieważnienie na zasadzie teorii dwóch kondykcji;

– Wygrana wraz z odsetkami ponad 70.000 zł;

– Saldo kredytu spadło z 300.000 zł do zera;

– Po uprawomocnieniu się wyroku bank zostanie wykreślony z hipoteki.

Wyrok z dnia 24.06.2021 r., sygn. akt IV C 649/21, pokonany BNP Paribas:

– Unieważnienie na zasadzie teorii dwóch kondykcji;

– Wygrana wraz z odsetkami ponad 150.000 zł;

– Saldo kredytu spadło z 200.000 zł do zera;

– Po uprawomocnieniu się wyroku bank zostanie wykreślony z hipoteki.

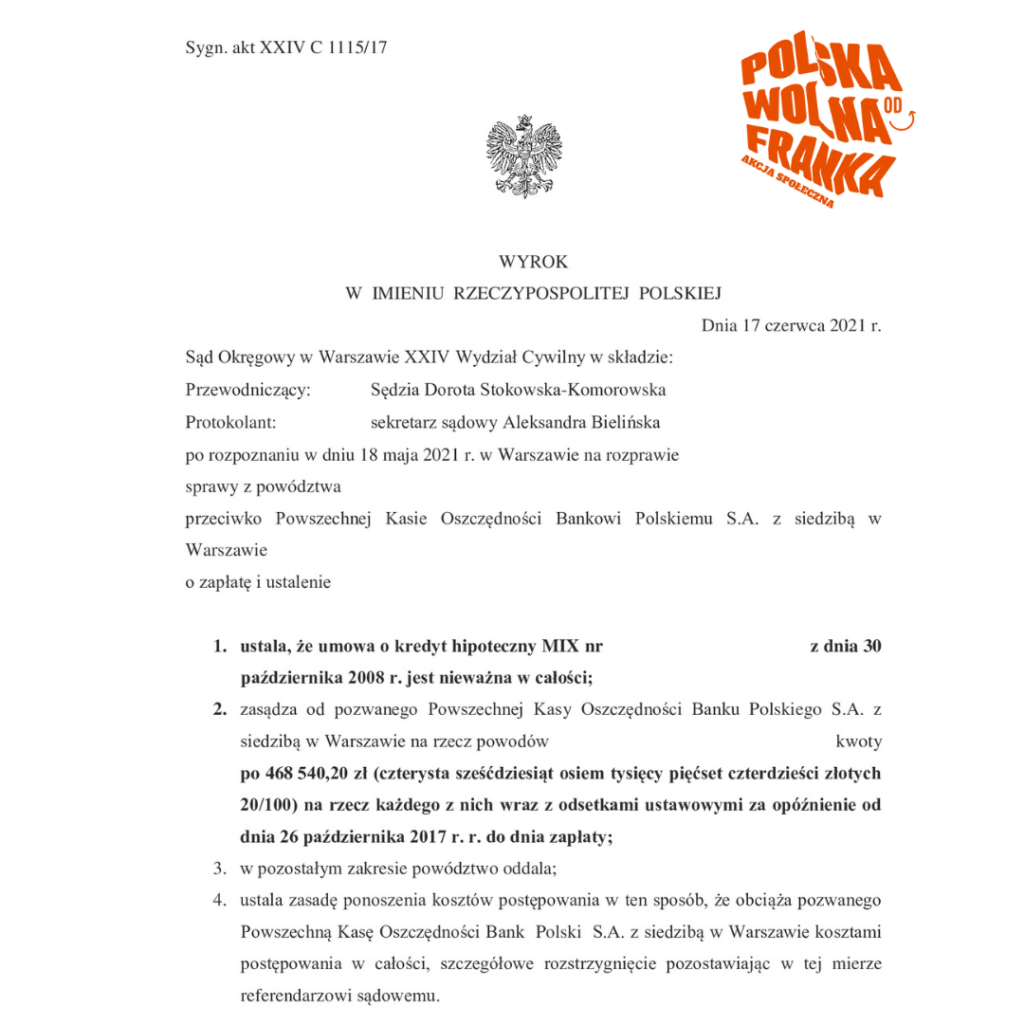

Wyrok z dnia 17.06.2021 r., sygn. akt XXIV C 1115/17, pokonany PKO BP:

– Unieważnienie na zasadzie teorii dwóch kondykcji;

– Wygrana wraz z odsetkami oraz kosztami procesowymi ponad 1 mln zł;

– Saldo kredytu spadło z 900.000 zł do zera;

– Po uprawomocnieniu się wyroku bank zostanie wykreślony z hipoteki.