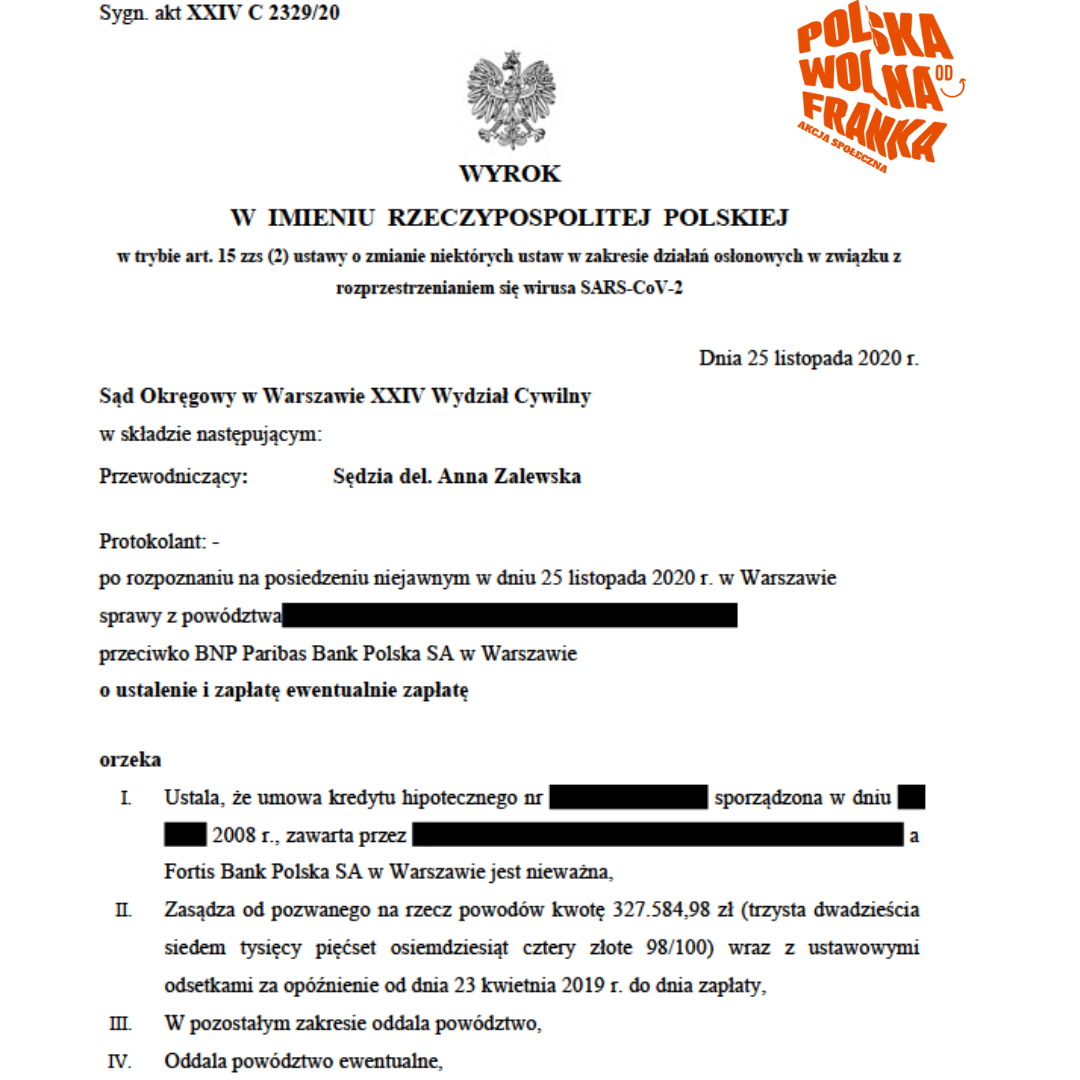

Sąd Okręgowy w Warszawie, dnia 10.12.2019 roku w sporze z bankiem BNP Paribas, Sędzia Monika Włodarczyk unieważniła umowę kredytu w całości.

„Sąd kierował się uwzględniając powództwo o ustalenie nieważności umowy w całości wskazać należy, iż powodowie od początku stali na stanowisku, iż świadczenie z uwagi na treść pkt 1 i pkt 5.2.1 nie zostało określone jednoznacznie, brak zatem precyzyjnego wskazania elementów stanowiących essentialia negotii umowy kredytu w rozumieniu art. 69 Prawa bankowego, tj. kwoty i waluty kredytu, których powodowie sami też nie potrafili w żaden sposób określić po dokonaniu wypłaty kredytu. Pozwany kwestionując powyższe wskazywał na jednoznaczny walutowy charakter umowy, w której świadczenie zostało wyrażone w walucie obcej oraz na dopuszczalność wypłaty w innej walucie niż waluta świadczenia. Jednocześnie podkreślał, że wszelkie przeliczenia (przwalutowania) były uzasadnione na wyraźny wniosek powodów gdyż podstawą formą wypłaty kredytu i jego spłaty były franki szwajcarskie.

Aby dokonać prawidłowej oceny spornej Umowy, pod kątem kryteriów wyrażonych w art. 58 § 1 k.c. należy wyjaśnić, co należy rozumieć przez pojęcia „sprzeczności z prawem”, „czynności zmierzającej do obejścia prawa”.

Sprzeczność czynności prawnej z ustawą polega (w najogólniejszym ujęciu) na tym, że indywidualna i konkretna „norma” postępowania wynikająca z czynności prawnej koliduje z normą generalną i abstrakcyjną wynikającą z ustawy. Sprzeczność taka występuje przede wszystkim wtedy, gdy czynność nie respektuje zakazu ustawowego oraz gdy nie zawiera treści lub innych elementów objętych nakazem wynikającym z normy prawnej. Przez czynność prawną mającą na celu obejście ustawy należy natomiast rozumieć czynność wprawdzie nieobjętą zakazem ustawowym, ale przedsięwziętą w celu osiągnięcia skutku zakazanego przez ustawodawcę. Czynność mająca na celu obejście ustawy zawiera pozór zgodności z ustawą, ponieważ jej treść nie zawiera elementów wprost sprzecznych z ustawą, ale skutki, które wywołuje i które objęte są zamiarem stron naruszają zakazy lub nakazy ustawowe (zob. wyrok SN z 23 lutego 2006 r., II CSK 101/05, LEX nr 180197). Jako podstawowy wyróżnik obejścia prawa należy więc przyjąć zaistnienie okoliczności, które prowadzą, za pomocą legalnych działań, do sytuacji prawnej sprzecznej z obowiązującymi przepisami, a także należałoby znaleźć normę prawną, która wynikałaby z przepisów prawa i była wskutek powyższych działań naruszona.

Zasadniczą przyczyną, dla której Sąd uznał, że sporna Umowa jest nieważna jest brak oznaczenia w treści Umowy, kwoty udzielonego kredytu. Kwestią wtórną, dodatkową jest natomiast to, iż wobec zastosowania przez pozwanego w Umowie postanowień abuzywnych, niewiążących powodów jako konsumentów, sporny stosunek prawny uniemożliwia wykonanie zobowiązania.

Ponadto umowa, w świetle której to jedna ze stron ma prawo jednostronnie określić wysokość swojego świadczenia albo wierzytelności, jest sprzeczna z właściwością (naturą) stosunku zobowiązaniowego i z tego również względu nieważna. Jeśli bowiem dłużnik ma prawo jednostronnie określić wysokość swojego zobowiązania, to w istocie nie jest on zobowiązany. Natomiast sytuacja, w której wierzyciel określa jednostronnie zobowiązanie dłużnika, stanowi rażące naruszenie równowagi kontraktowej i tym samym pogwałcenie natury stosunków zobowiązaniowych ( por. uchwały 7 sędziów Sądu Najwyższego z 22 maja 1991 r., III CZP 15/92, OSNC 1992 z. 1, poz. 1 i z 6 marca 1992 r., III CZP 141/91, OSNC 1992 z. 6, poz. 90).

Na gruncie art. 58 § 2 k.c., „zasadami współżycia społecznego” określane są najogólniej rzecz ujmując obowiązujące między ludźmi reguły postępowania, które są oceniane, aksjologicznie, a nie wyłącznie prawnie. Odwołują się one do powszechnie uznawanych

w całym społeczeństwie lub też w danej grupie społecznej wartości i ocen właściwego, uczciwego zachowania. W płaszczyźnie stosunków kontraktowych zasady te wyrażają się istnieniem powszechnie akceptowanych reguł prawidłowego zachowania się wobec klienta. Przedmiotową klauzulę należy utożsamiać z dobrymi obyczajami, uczciwością, która w branży usług bankowych winna przejawiać się w zaufaniu klientów do takich instytucji i rzetelnym ich informowaniu o treści, prawdopodobnych skutkach zawieranych umów.

Niezależnie jednak od uznania nawet, że sporna umowa zawiera wszystkie niezbędne elementy określone w art. 69 ust. 1 Prawa bankowego, oraz faktu, iż jest zgodna z prawem, nie zmierza do obejścia prawa, w ocenie Sądu sporny stosunek prawny nie mógł zostać utrzymany w obrocie ze względu na abuzywność klauzul przeliczeniowych zawartych wyłącznie w Regulaminie, tj. § 2 pkt 20 i § 4 ust. 5 oraz § 9 ust. 4. Ich wyłączenie powodowało to, iż Umowa od początku nie nadawała się do wykonania. Brak jest jednocześnie przepisu dyspozytywnego, który mógłby zastąpić bezskuteczne klauzule przeliczeniowe, pozwalającego na utrzymanie Umowy w mocy.

Zgodnie z dyspozycją art. 385 1 § 1 k.c., postanowienia umowy zawieranej z konsumentem nieuzgodnione indywidualnie nie wiążą go, jeżeli kształtują jego prawa i obowiązki w sposób sprzeczny z dobrymi obyczajami, rażąco naruszając jego interesy (niedozwolone postanowienia umowne). Nie dotyczy to postanowień określających główne świadczenia stron, w tym cenę lub wynagrodzenie, jeżeli zostały sformułowane w sposób jednoznaczny. Jeżeli postanowienie umowy zgodnie z § 1 nie wiąże konsumenta, strony są związane umową w pozostałym zakresie (§ 2). Zgodnie zaś z dyspozycją art. 385 2 k.c. oceny zgodności postanowienia umowy z dobrymi obyczajami dokonuje się według stanu z chwili zawarcia umowy, biorąc pod uwagę jej treść, okoliczności zawarcia oraz uwzględniając umowy pozostające w związku z umową obejmującą postanowienie będące przedmiotem oceny.

Kredytobiorcom nie wyjaśniono nie tylko jaki rodzaj kursu będzie stosowany ale również dlaczego Bank stosował różnorodzajowe kursy waluty.

Podnieść należy, iż klauzula przeliczeniowa może działać prawidłowo jedynie wówczas, gdy miernik wartości, według którego dokonywane jest przeliczenie ustalany jest w sposób obiektywny, a więc przede wszystkim w sposób niezależny od woli którejkolwiek stron umowy. Umowa kredytu, ani Regulamin nie przedstawiały w sposób przejrzysty konkretnych działań mechanizmu wymiany waluty obcej, tak by powodowie byli w stanie samodzielnie oszacować, w oparciu o jednoznaczne i zrozumiałe kryteria, wypływające dla nich z Umowy konsekwencje ekonomiczne. Powodowie nie znali sposobu, w jaki Bank kształtował kurs CHF, zwiększając go bądź zmniejszając, w zależności od wysokości przyjętego spreadu oraz kursu na rynku międzybankowym. Umowa nie dawała powodom żadnego instrumentu pozwalającego bronić się przed decyzjami Banku w zakresie wyznaczanego kursu CHF, czy też weryfikować jego wysokość.”