|

Nie możesz przeczytać? Skorzystaj z odtwarzacza i posłuchaj!

Getting your Trinity Audio player ready...

|

TSUE C-472/23 – wyrok, którego bały się banki

Sprawa C-472/23 rozpatrywana przez Trybunał Sprawiedliwości Unii Europejskiej (TSUE) ma potencjał stać się punktem zwrotnym w walce kredytobiorców z bankami. Postępowanie dotyczyło naruszenia obowiązków informacyjnych przez bank, który w umowie kredytowej nie przedstawił pełnych i rzetelnych danych dotyczących kosztów kredytu. Kluczowym problemem okazało się błędne określenie rzeczywistej rocznej stopy oprocentowania (RRSO) – wskaźnika, który powinien umożliwiać kredytobiorcy świadome podjęcie decyzji finansowej.

TSUE przeanalizował sprawę pod kątem dyrektywy 2008/48/WE w sprawie umów o kredyt konsumencki, która jasno określa, że instytucje finansowe mają obowiązek podawać klientom w sposób klarowny wszystkie koszty związane z kredytem. W omawianej sprawie bank nie dopełnił tego obowiązku, co wprowadziło kredytobiorcę w błąd co do rzeczywistych warunków zobowiązania finansowego. W uzasadnieniu wyroku TSUE podkreślił:

„Aby konsument mógł podjąć świadomą decyzję finansową, wszelkie warunki kredytu, w tym rzeczywista roczna stopa oprocentowania, muszą być przedstawione w sposób jednoznaczny, przejrzysty i zrozumiały”.

Trybunał jednoznacznie uznał, że takie zaniedbania nie mogą pozostawać bez konsekwencji. Banki nie mogą korzystać z wadliwie skonstruowanych umów, a brak pełnej informacji skutkuje poważnymi sankcjami. W efekcie w takich przypadkach kredytobiorcy mogą powołać się m.in. na sankcję kredytu darmowego – narzędzie, które prowadzi do unieważnienia wszelkich kosztów kredytowych, w tym odsetek, prowizji i innych opłat. Kredytobiorca spłaca wówczas wyłącznie kapitał, co diametralnie zmienia dynamikę relacji między konsumentami a bankami.

Banki muszą się dostosować – kredytobiorcy mają przewagę

Banki znalazły się w sytuacji, w której nie mogą już dłużej ignorować praw kredytobiorców ani stosować nieuczciwych praktyk bez ryzyka poważnych konsekwencji prawnych. Wyrok TSUE w sprawie C-472/23 jednoznacznie wskazał, że ochrona konsumentów musi stać się priorytetem, a każda instytucja finansowa, która nie przestrzega obowiązku informacyjnego, poniesie konsekwencje w postaci sankcji.

Oznacza to, że banki, które próbowały ukrywać rzeczywiste koszty kredytu lub stosowały nieprzejrzyste mechanizmy naliczania opłat, mogą zostać zmuszone do całkowitego anulowania odsetek i prowizji, co dla wielu kredytobiorców oznacza ogromną ulgę finansową. TSUE podkreślił konieczność zapewnienia skutecznych środków ochrony konsumentów, stwierdzając:

„Środki ochrony przewidziane w ustawodawstwie krajowym muszą być skuteczne, proporcjonalne i odstraszające, aby zapobiegać powtarzaniu się naruszeń”.

To przełomowy moment dla kredytobiorców, którzy przez lata byli zmuszeni do akceptowania warunków narzucanych przez banki bez realnej możliwości ich kwestionowania. Teraz każda osoba posiadająca kredyt ma prawo przeanalizować swoją umowę i sprawdzić, czy bank spełnił wszystkie obowiązki informacyjne. Jeśli okaże się, że instytucja finansowa nie przedstawiła rzeczywistej rocznej stopy oprocentowania (RRSO) w sposób klarowny lub zataiła istotne informacje dotyczące kosztów kredytu, sankcja kredytu darmowego może być zastosowana.

Nie czekaj – działaj teraz! Konsultacja z prawnikiem to klucz do odzyskania pieniędzy

Im szybciej kredytobiorcy podejmą działania, tym większa szansa na odzyskanie nadpłaconych środków oraz unieważnienie kosztów kredytu. Banki, choć znalazły się w trudnej sytuacji po wyroku TSUE w sprawie C-472/23, wciąż liczą na bierność konsumentów i próbują unikać konsekwencji swoich wcześniejszych działań. Dlatego nie warto czekać – każda zwłoka może oznaczać utratę pieniędzy i mniejsze szanse na skuteczne dochodzenie swoich praw.

Aby skorzystać na najnowszym wyroku TSUE, kluczowe jest dokładne przeanalizowanie umowy kredytowej i sprawdzenie, czy zawiera błędy mogące skutkować unieważnieniem opłat. Warto pamiętać, że nie wszystkie naruszenia są oczywiste dla przeciętnego konsumenta, a banki konstruowały umowy w sposób celowo skomplikowany, by utrudnić ich podważenie. Dlatego konsultacja z doświadczonym prawnikiem jest niezbędna.

Kredytobiorcy nie powinni działać na własną rękę – proces dochodzenia roszczeń wymaga specjalistycznej wiedzy prawniczej oraz doświadczenia w sporach z sektorem bankowym. Na rynku funkcjonuje wiele kancelarii prawnych zajmujących się sprawami frankowiczów i kredytobiorców, jednak nie każda posiada potwierdzone sukcesy i wieloletnie doświadczenie w skutecznym dochodzeniu roszczeń.

Liderem w walce z bankami jest Życie Bez Kredytu, które od 10 lat odnosi spektakularne sukcesy w procesach przeciwko bankom. Setki unieważnionych umów, miliony złotych odzyskane dla kredytobiorców i wieloletnia ekspertyza w zakresie prawa bankowego czynią ją jednym z najlepszych wyborów dla osób chcących skutecznie dochodzić swoich praw. Kancelaria ta oferuje bezpłatną analizę umowy, co pozwala kredytobiorcom szybko ustalić, czy ich umowa zawiera klauzule mogące prowadzić do sankcji kredytu darmowego.

Dlaczego warto działać teraz?

Każdy dzień zwłoki to ryzyko przedawnienia roszczeń – niektóre roszczenia mogą przestać być skutecznie egzekwowane po określonym czasie.

Banki mogą próbować modyfikować swoje strategie prawne, by unikać konsekwencji wyroku TSUE.

Szybsze działanie oznacza krótszy czas oczekiwania na zwrot pieniędzy, a obecnie sądy coraz częściej wydają wyroki korzystne dla kredytobiorców.

Kancelaria Życie Bez Kredytu posiada specjalistyczne zespoły prawników i ekspertów finansowych, którzy są w stanie przeanalizować każdą umowę i wskazać najlepszą drogę postępowania.

Treść wyroku TSUE C-472/23 z 13 lutego 2025 r.

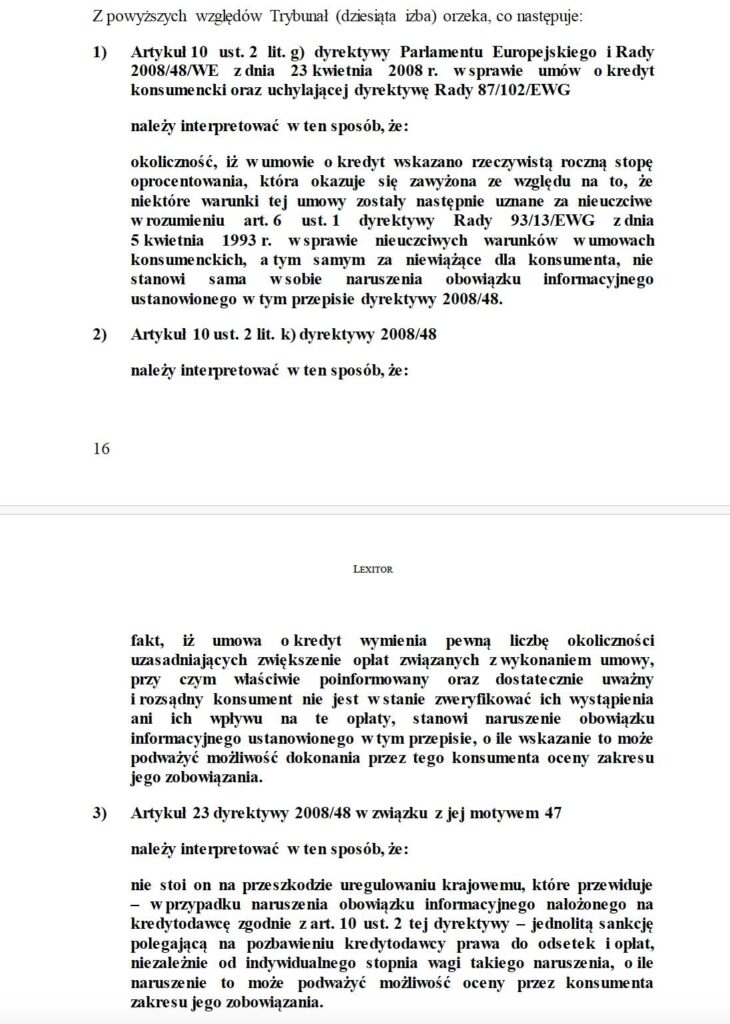

1) Artykuł 10 ust. 2 lit. g) dyrektywy Parlamentu Europejskiego i Rady 2008/48/WE z dnia 23 kwietnia 2008 r. w sprawie umów o kredyt konsumencki oraz uchylającej dyrektywę Rady 87/102/EWG należy interpretować w ten sposób, że:

okoliczność, iż w umowie o kredyt wskazano rzeczywistą roczną stopę oprocentowania, która okazuje się zawyżona ze względu na to, że niektóre warunki tej umowy zostały następnie uznane za nieuczciwe w rozumieniu art. 6 ust. 1 dyrektywy Rady 93/13/EWG z dnia 5 kwietnia 1993 r. w sprawie nieuczciwych warunków w umowach konsumenckich, a tym samym za niewiążące dla konsumenta, nie stanowi sama w sobie naruszenia obowiązku informacyjnego ustanowionego w tym przepisie dyrektywy 2008/48.

2) Artykuł 10 ust. 2 lit. k) dyrektywy 2008/48 należy interpretować w ten sposób, że:

fakt, iż umowa o kredyt wymienia pewną liczbę okoliczności uzasadniających zwiększenie opłat związanych z wykonaniem umowy, przy czym właściwie poinformowany oraz dostatecznie uważny i rozsądny konsument nie jest w stanie zweryfikować ich wystąpienia ani ich wpływu na te opłaty, stanowi naruszenie obowiązku informacyjnego ustanowionego w tym przepisie, o ile wskazanie to może podważyć możliwość dokonania przez tego konsumenta oceny zakresu jego zobowiązania.

3) Artykuł 23 dyrektywy 2008/48 w związku z jej motywem 47 należy interpretować w ten sposób, że:

nie stoi on na przeszkodzie uregulowaniu krajowemu, które przewiduje – w przypadku naruszenia obowiązku informacyjnego nałożonego na kredytodawcę zgodnie z art. 10 ust. 2 tej dyrektywy – jednolitą sankcję polegającą na pozbawieniu kredytodawcy prawa do odsetek i opłat, niezależnie od indywidualnego stopnia wagi takiego naruszenia, o ile naruszenie to może podważyć możliwość oceny przez konsumenta zakresu jego zobowiązania.

Podsumowanie

TSUE odpowiedział na trzy kluczowe pytania dotyczące oceny warunków umownych stosowanych przez banki w umowach kredytowych.

Nieprecyzyjne określenie kosztów kredytu przez bank – Trybunał uznał, że jeśli bank podał błędne koszty kredytu (RRSO), ale były one zawyżone, a nie zaniżone, nie stanowi to naruszenia interesów konsumenta. Konsument mógł co najwyżej zrezygnować z zawarcia umowy, ale nie został wprowadzony w błąd w sposób skutkujący stratą finansową.

Niejasne zasady zmiany kosztów kredytu – TSUE podkreślił, że warunki umowne muszą być przejrzyste i pozwalać konsumentowi na ocenę wysokości kosztów. Bank nie może stosować dowolnych i subiektywnych kryteriów, nawet jeśli ogranicza ich wpływ (np. maksymalna zmiana o 200% cztery razy w roku). Nawet niskie początkowe opłaty, jeśli mogą dynamicznie rosnąć, mogą stanowić nieuczciwą praktykę.

Sankcje za naruszenie obowiązków informacyjnych – TSUE stwierdził, że jeśli bank błędnie przedstawił koszty kredytowania, może zostać pozbawiony odsetek i innych opłat. Ma to na celu zapewnienie skutecznej ochrony konsumentów i zachęcenie banków do rzetelności, nawet jeśli konsekwencją będzie tzw. „darmowy kredyt” dla niektórych klientów.