|

Nie możesz przeczytać? Skorzystaj z odtwarzacza i posłuchaj!

Getting your Trinity Audio player ready...

|

Ustawa frankowa – kolejny krok ku sprawiedliwości

30 września 2025 roku rząd przyjął ustawę frankową. To krok, który ma realne znaczenie dla konsumentów toczących spory z bankami. Do tej pory wiele spraw przedłużało się ze względu na przeciążone sądy oraz skomplikowane procedury, które często wymagały dodatkowych wniosków i oddzielnych rozstrzygnięć. Teraz pojawia się narzędzie, które pozwala prowadzić postępowania w sposób bardziej przejrzysty i szybszy, co dla frankowiczów oznacza wymierne korzyści.

Jednym z najważniejszych rozwiązań jest automatyczne zabezpieczenie powództwa. Od chwili doręczenia bankowi pozwu kredytobiorca nie musi już spłacać rat kredytowych. W praktyce oznacza to odciążenie budżetów domowych i większy komfort w trakcie procesu. Dotąd zabezpieczenie trzeba było uzyskiwać w osobnym postępowaniu, co mogło wydłużyć całą procedurę i narażało konsumentów na dodatkowy stres. Teraz mechanizm ten działa ustawowo i obejmuje wszystkich, którzy wnoszą sprawę do sądu.

Nowa ustawa porządkuje także kwestie organizacyjne w sądach. Referendarze zyskali możliwość szybszego kończenia spraw po cofnięciu pozwów czy apelacji, co pozwala uniknąć zbędnego przeciągania postępowań. To rozwiązanie, które przyspiesza zamykanie nieaktualnych spraw i daje sędziom więcej przestrzeni na rozpoznawanie procesów, gdzie stawką jest unieważnienie kredytu we frankach.

Kolejnym istotnym udogodnieniem jest szersze wykorzystanie rozpraw zdalnych i posiedzeń niejawnych. Zeznania świadków mogą być przeprowadzane online, a strony mogą składać oświadczenia pisemne. Oznacza to mniej formalności, krótszy czas oczekiwania na kolejne czynności procesowe i mniejszą uciążliwość dla stron, które często musiały podróżować na rozprawy. Z perspektywy frankowiczów takie uproszczenia mogą w istotny sposób skrócić drogę do wyroku i przybliżyć moment, w którym sąd orzeknie unieważnienie kredytu we frankach.

Frankowicze a ustawa frankowa – najważniejsze korzyści

Nowa ustawa została napisana z myślą o kredytobiorcach. Zmiany są liczne i praktyczne:

Automatyczne zabezpieczenie powództwa – wstrzymanie spłaty rat: od chwili doręczenia pozwu bankowi kredytobiorca nie będzie już musiał spłacać kredytu, aż do zakończenia sprawy.

Brak wpisów w rejestrach dłużników: konsumenci nie będą zgłaszani do rejestrów, a istniejące wpisy zostaną usunięte.

Uproszczenie postępowania i wspólne rozliczenie stron: w pozwie konsumenta o zwrot wpłat z tytułu nieważnej umowy bank będzie mógł w tym samym procesie domagać się zwrotu wypłaconego kapitału bez składania pozwu SLAPP. Dzięki temu unika się utraty przez konsumentów należnych im odsetek ustawowych.

Większe wykorzystanie posiedzeń niejawnych i zdalnych: przesłuchania online i pisemne zeznania przyspieszą procedurę.

Uprawnienia referendarzy do umarzania postępowań: gdy pozew lub apelacja zostaną cofnięte, referendarz sądowy będzie miał możliwość umorzenia postępowania. To odciąży sądy i pozwoli szybciej zamykać sprawy.

Zachęta do ugód: jeśli pozew, apelacja lub skarga kasacyjna zostaną cofnięte w ciągu 6 miesięcy od wejścia w życie ustawy, konsument (lub strona składająca pozew) otrzyma zwrot 50 % opłaty sądowej. To nowe narzędzie do zawierania ugód dla Departamentu Mediacji i Ugód ŻBK.

Odmowa rozpoznawania skarg kasacyjnych banków: Sąd Najwyższy może je odrzucić już na etapie posiedzenia niejawnego.

Każdy z tych punktów to konkretne ułatwienie w drodze do sprawiedliwości. Frankowicze zyskają ochronę przed machiną bankową i prawną przewlekłością. To moment, w którym pojęcie „prawo do sądu” przestaje być pustym hasłem i nabiera realnej mocy.

Nowa era w walce o unieważnienie kredytu we frankach

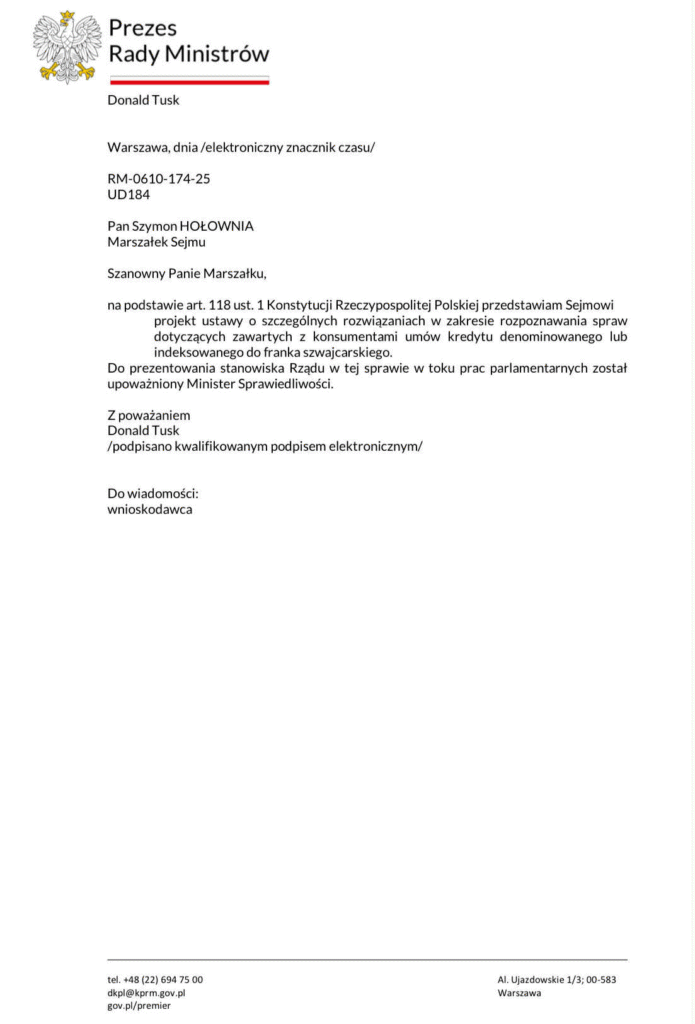

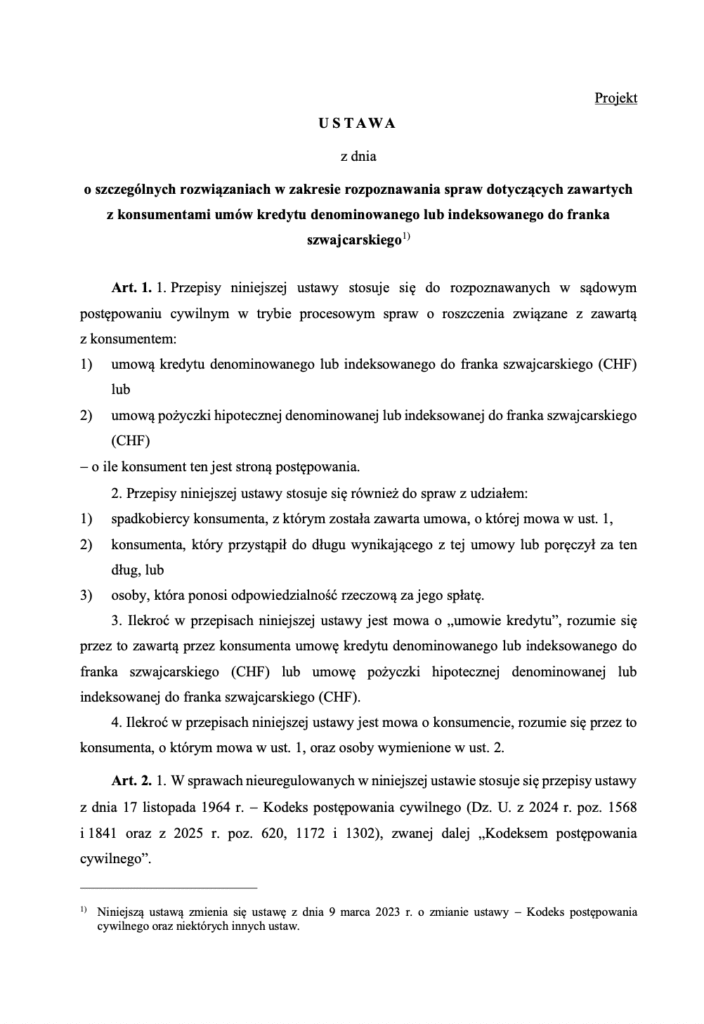

Dotychczasowy system orzekania w sprawach frankowych nie nadążał za liczbą pozwów. Ponad dwieście tysięcy toczących się postępowań pokazało jasno, że bez zmiany przepisów sądy będą przeciążone, a konsumenci zbyt długo czekać będą na swoje wyroki. Przyjęta przez Radę Ministrów ustawa ma stać się odpowiedzią na to wyzwanie, wprowadzając rozwiązania usprawniające procesy i dające frankowiczom większe poczucie bezpieczeństwa. Teraz projekt trafia do Sejmu, gdzie posłowie będą decydować o jego ostatecznym kształcie i wejściu w życie.

Z perspektywy kredytobiorców to krok w stronę realnej poprawy. Frankowicze zyskują świadomość, że procesy będą prowadzone sprawniej, a banki nie będą mogły wykorzystywać przewlekłości jako narzędzia nacisku. Każdy kolejny wyrok o unieważnienie kredytu we frankach ma szansę zapadać szybciej, a rodziny, które dotąd żyły pod presją niepewności, mogą liczyć na większą stabilność i przewidywalność swoich spraw. To również impuls psychologiczny – państwo pokazuje, że zauważa problem i podejmuje konkretne działania.

Nie można jednak pominąć ograniczeń tej ustawy. Nowe przepisy obejmują wyłącznie konsumentów, czyli osoby prywatne. Z pomocy nie skorzystają przedsiębiorcy ani osoby prawne, choć wielu z nich również zostało dotkniętych nieuczciwymi konstrukcjami kredytów walutowych. Pominięci zostali także kredytobiorcy posiadający zobowiązania waloryzowane w innych walutach, na przykład w euro, mimo że mechanizm tych umów bywał analogiczny do kredytów frankowych. To oznacza, że część poszkodowanych pozostaje poza systemem ochrony, a ich droga do sprawiedliwości nadal będzie równie długa i wyboista, jak dotąd.

Mimo tych ograniczeń, ustawa stanowi istotny krok naprzód. To nie jest koniec walki, lecz otwarcie nowego etapu – bardziej uporządkowanego, przewidywalnego i przyjaznego dla konsumenta. Społeczność walcząca o prawa frankowiczów udowadnia, że konsekwentna presja może prowadzić do konkretnych zmian. Teraz oczy skierowane są na parlament, który zdecyduje, czy te rozwiązania staną się rzeczywistością i faktycznie zmienią obraz procesów o unieważnienie kredytu we frankach w Polsce.

Podsumowanie

Ustawa frankowa wprowadza automatyczne wstrzymanie spłaty rat po doręczeniu pozwu, uproszczenie procedur sądowych i szybsze umarzanie spraw, co daje konsumentom realne wsparcie w walce z bankami

Frankowicze zyskają dodatkową ochronę: brak wpisów do rejestrów dłużników, możliwość rozliczeń z bankiem w jednym procesie oraz większe wykorzystanie rozpraw zdalnych i niejawnych

Ustawa frankowa nie obejmuje przedsiębiorców, osób prawnych ani kredytobiorców posiadających kredyty waloryzowane w innych walutach, np. w euro, mimo że ich sytuacja bywa analogiczna

Frankowicze muszą pamiętać, że obecnie ustawa frankowa została przyjęta przez Radę Ministrów i dopiero trafi do Sejmu, gdzie zdecyduje się jej ostateczny kształt