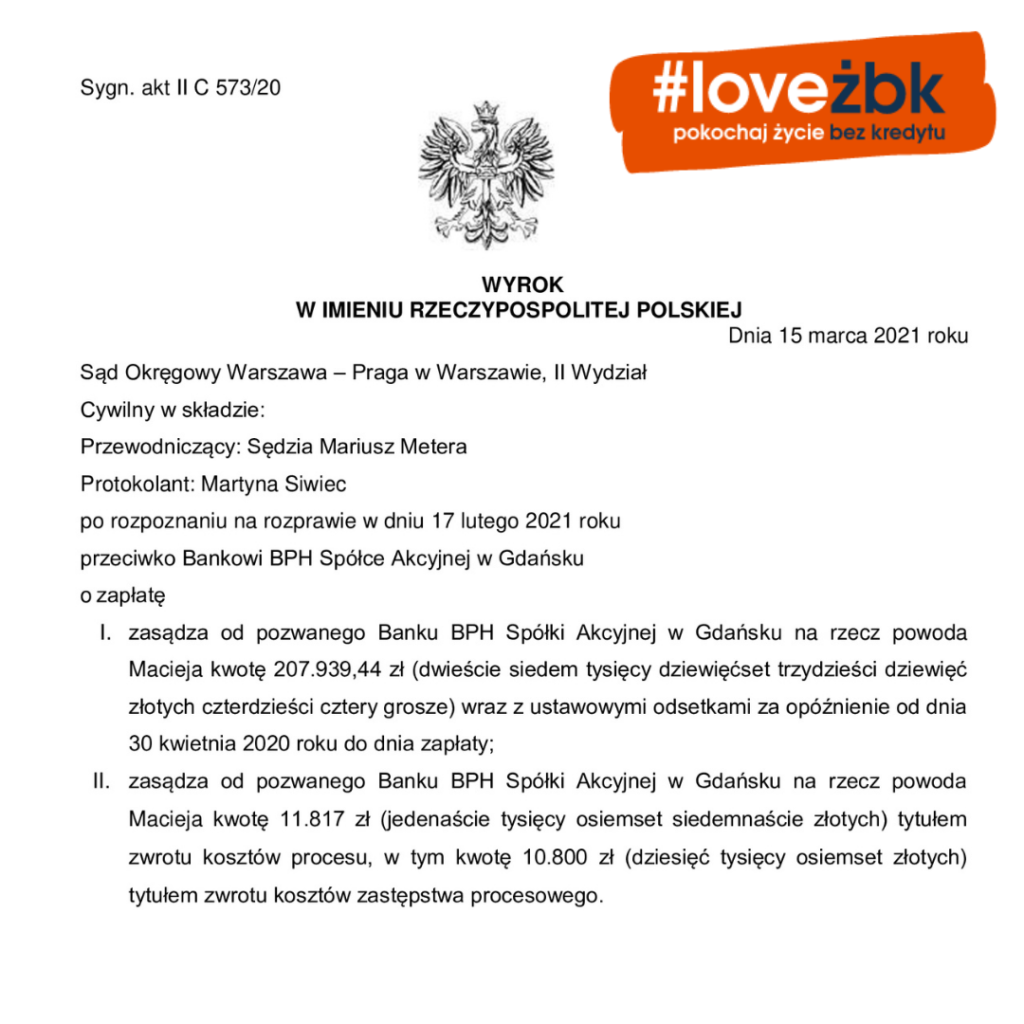

Wyrok z 7 grudnia 2020 r., sygn. akt I C 1408/16, Sąd Okręgowy we Wrocławiu – Pozbawienie banku tytułu wykonawczego wykonalności. Umowa kredytu zawarta z bankiem BPH (obecnie przejętym przez Pekao SA) jest nieważna

Korzyści frankowicza:

– wygrana sprawy o BTE (bankowy tytuł egzekucyjny) w wysokości 266 423 zł – pozbawienie banku tytułu wykonawczego wykonalności;

– zwrot kosztów procesu (11 817 zł).

Bank dręczył frankowicza przez 10 lat, a – jak zwykle – okazało się, że umowa o kredyt denominowany do CHF jest nieważna. Sprawę przejęliśmy z innej kancelarii i po 7 miesiącach skutecznie zamknęliśmy przewód w I instancji.

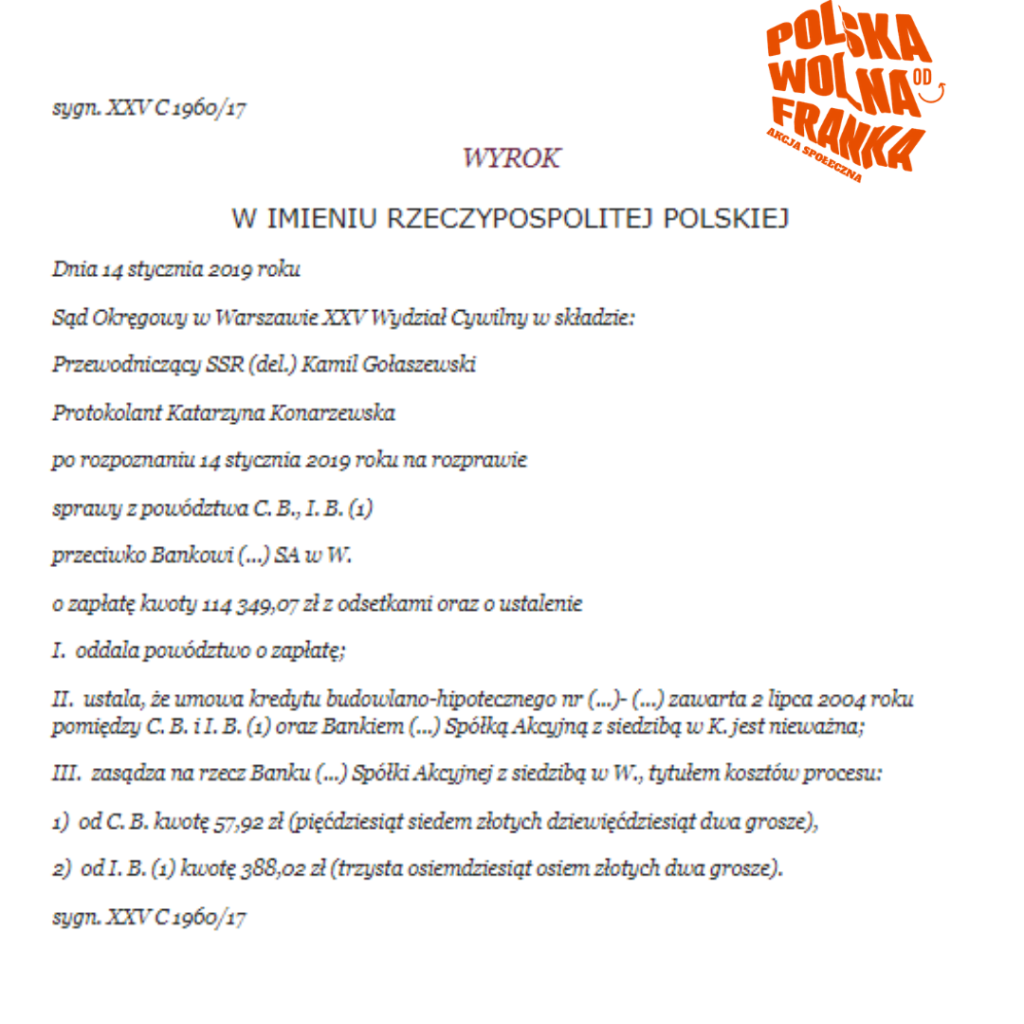

Wyrok z 24 lutego 2020 r., sygn. akt XXV C 2191/17, Sąd Okręgowy w Warszawie

Umowa o kredyt zawarta z bankiem BPH (obecnie przejętym przez Pekao SA) jest bezwzględnie nieważna

Korzyści frankowicza:

– orzeczenie o bezwzględnej nieważności umowy kredytu;

– wygrana i zasądzenie na rzecz pozywającego kwoty 71 512,17 CHF z odsetkami 7% w skali roku (dalsze 40 000 zł);

– zwrot kosztów procesu;

– spadek salda kredytu do zera;

Łączna wartość korzyści to 429 898,84 zł!!!

Najciekawsze fragmenty pisemnego uzasadnienia wyroku:

Brak indywidualnego uzgodnienia kwestionowanych przez stronę powodową postanowień umownych dotyczących indeksacji kwoty kredytu wynika w pierwszym rzędzie z zeznań powoda, z których wynika, że umowa kredytu została zawarta w oparciu o wzorzec umowny banku i nie była przez strony negocjowana. Należy zatem przyjąć, iż powód nie miał żadnego rzeczywistego wpływu na brzmienie warunków umowy łączącej go z pozwanym. Należy przy tym wskazać, iż sama dyrektywa nr 93/13 w art. 3 wskazuje, iż warunki umowy zawsze zostaną uznane za niewynegocjowane indywidualnie, jeżeli zostały sporządzone wcześniej i konsument nie miał w związku z tym wpływu na ich treści, zwłaszcza jeżeli zostały przedstawione konsumentowi w formie uprzednio sformułowanej umowy standardowej. W świetle powyższych ustaleń nie można uznać, iż pozwany wykazał, że kwestionowane postanowienia umowy zostały wynegocjowane indywidualnie, zaś na nim, zgodnie z art. 385 § 4 k.c., spoczywał ciężar dowodu w tym zakresie.

Nie stanowi również indywidualnego uzgodnienia postanowień umownych dokonanie przez konsumenta wyboru pomiędzy różnego rodzaju umowami oferowanymi przez przedsiębiorcę (np. między kredytem udzielonym w złotych polskich i kredytem indeksowanym do franka lub euro). Przy tym powodowi nie przedstawiono nawet oferty innego rodzaju kredytu.

W ocenie Sądu rozpoznającego niniejszą sprawę podkreślenia wymaga, iż konsument jest stroną słabszą w relacjach z przedsiębiorcą. Wobec powyższego, zgodnie z wymogami zawartymi w preambule dyrektywy nr 93/13, postanowienia umowne powinny być wyrażone prostym i zrozumiałym językiem. Powyższy wymóg, zgodnie z wyrokiem Trybunału Sprawiedliwości UE z dnia 20 września 2017 roku w sprawie C-186/16, oznacza, iż umowa musi przedstawiać w sposób przejrzysty konkretne działanie mechanizmu, do którego odnosi się dany zapis, a także, w zależności od przypadku, związek między mechanizmem zawartym w tym postanowieniu a mechanizmem przewidzianym w innych warunkach, tak by konsument był w stanie oszacować, w oparciu o jednoznaczne i zrozumiałe kryteria, konsekwencje ekonomiczne zawieranej umowy. Kredytobiorca musi zostać jasno poinformowany, że podpisując umowę kredytu w obcej walucie, ponosi ryzyko kursowe, które z ekonomicznego punktu widzenia może okazać się dla niego trudne do udźwignięcia w przypadku dewaluacji waluty, w której otrzymuje wynagrodzenie. Przedsiębiorca musi przedstawić ewentualne wahania kursów wymiany i ryzyko wiążące się z zaciągnięciem kredytu w walucie obcej, zwłaszcza w przypadku gdy konsument będący kredytobiorcą nie uzyskuje dochodów w tej walucie.

W ocenie Sądu postanowienia umowne dotyczące denominowania kredytu oraz postanowienia ustalające mechanizm jego stosowania (postanowienia dotyczące sposobu ustalania kursów walutowych) naruszają w sposób rażący interesy powoda oraz sprzeczne są z dobrymi obyczajami.

Inna wygrana członka społeczności Życie Bez Kredytu!