|

Nie możesz przeczytać? Skorzystaj z odtwarzacza i posłuchaj!

Getting your Trinity Audio player ready...

|

Sąd Najwyższy: banki nie wskazują już żadnych realnych problemów prawnych

Frankowicze od lat wskazywali na manipulacje kursowe, brak równowagi kontraktowej i nieprzejrzystość umów kredytowych. Choć banki przez długi czas próbowały stawiać opór, dzisiejszy stan prawny nie pozostawia im już praktycznie żadnego pola manewru. Potwierdza to sprawa prowadzona przez Ekspertów ŻBK o sygnaturze I CSK 114/25, zakończona 26 marca 2025 r., w której Sąd Najwyższy – w osobie sędziego SN Mariusza Załuckiego – odmówił przyjęcia skargi kasacyjnej mBanku do rozpoznania.

W uzasadnieniu tego postanowienia Sąd Najwyższy szczegółowo odniósł się do przesłanek formalnych i merytorycznych, jakie muszą być spełnione, by skarga kasacyjna mogła zostać rozpoznana. Podkreślono, że przedstawione przez mBank zagadnienia nie miały charakteru istotnych problemów prawnych, gdyż zostały już wcześniej jednoznacznie rozstrzygnięte zarówno przez SN, jak i przez Trybunał Sprawiedliwości UE. Jak wskazał Sąd:

„Skarżący nie przedstawili zatem nowych problemów prawnych, które nie zostałyby do tej pory rozwiązane przez Sąd Najwyższy.”

Sąd przypomniał, że aby skarga kasacyjna została przyjęta do rozpoznania, musi zawierać realny problem prawny, który:

ma istotne znaczenie dla rozwoju prawa,

nie został dotąd jednoznacznie rozstrzygnięty,

albo budzi nadal rozbieżności w orzecznictwie.

W niniejszej sprawie żadna z tych przesłanek nie została spełniona. Co więcej, SN przypomniał, że linia orzecznicza w sprawach frankowych została jednoznacznie ustalona i zamknięta uchwałą całej Izby Cywilnej z 25 kwietnia 2024 r. (sygn. III CZP 25/22), która ma moc zasady prawnej i wiąże wszystkie składy orzekające (art. 87 ustawy o SN). Uchwała ta zawiera kompleksowe i wiążące stanowisko dotyczące:

braku możliwości zastępowania abuzywnych postanowień umownych (dot. kursu waluty) żadnym innym mechanizmem wynikającym z prawa lub zwyczaju,

nieważności całej umowy w przypadku niemożności ustalenia wiążącego kursu waluty,

wzajemnych roszczeń stron z tytułu świadczeń nienależnych,

momentu rozpoczęcia biegu przedawnienia roszczeń banku – od zakwestionowania umowy przez kredytobiorcę,

braku podstawy prawnej do dochodzenia przez strony jakichkolwiek dodatkowych świadczeń (np. wynagrodzenia za korzystanie z kapitału).

Sędzia Mariusz Załucki jednoznacznie stwierdził, że:

„Rozwój orzecznictwa na temat tzw. 'kredytów frankowych’ zakończył się 25 kwietnia 2024 r.”

Zatem powrót do rozpatrywania kwestii już rozstrzygniętych, bez wskazania jakichkolwiek nowych okoliczności faktycznych czy prawnych, nie spełnia wymogów formalnych skargi kasacyjnej. Bank ograniczył się do powtórzenia argumentów znanych z wcześniejszych postępowań – a więc do działania czysto zachowawczego, bez próby rzeczywistego podważenia przyjętej linii orzeczniczej.

W ocenie Sądu Najwyższego, skarga mBanku nie wnosiła nic nowego i była nieprzydatna z punktu widzenia rozwoju prawa. Odrzucono ją więc na podstawie art. 398¹ § 1 i 2 k.p.c., a bank został dodatkowo obciążony kosztami postępowania kasacyjnego.

Decyzja ta ma charakter nie tylko proceduralny, lecz również silnie symboliczny. To potwierdza, że z perspektywy najwyższej instancji sądowej w Polsce nie istnieją już istotne spory prawne dotyczące kredytów frankowych – a więc linia orzecznicza została nie tylko ukształtowana, ale także zamknięta. Frankowicze – wspierani przez ŻBK – są dziś stroną procesową, której stanowisko w pełni odpowiada obowiązującemu prawu i utrwalonej wykładni. Banki zaś, które nadal próbują podważać tę linię bez podania nowych argumentów, są traktowane przez sądy jako nadużywające instrumentów procesowych.

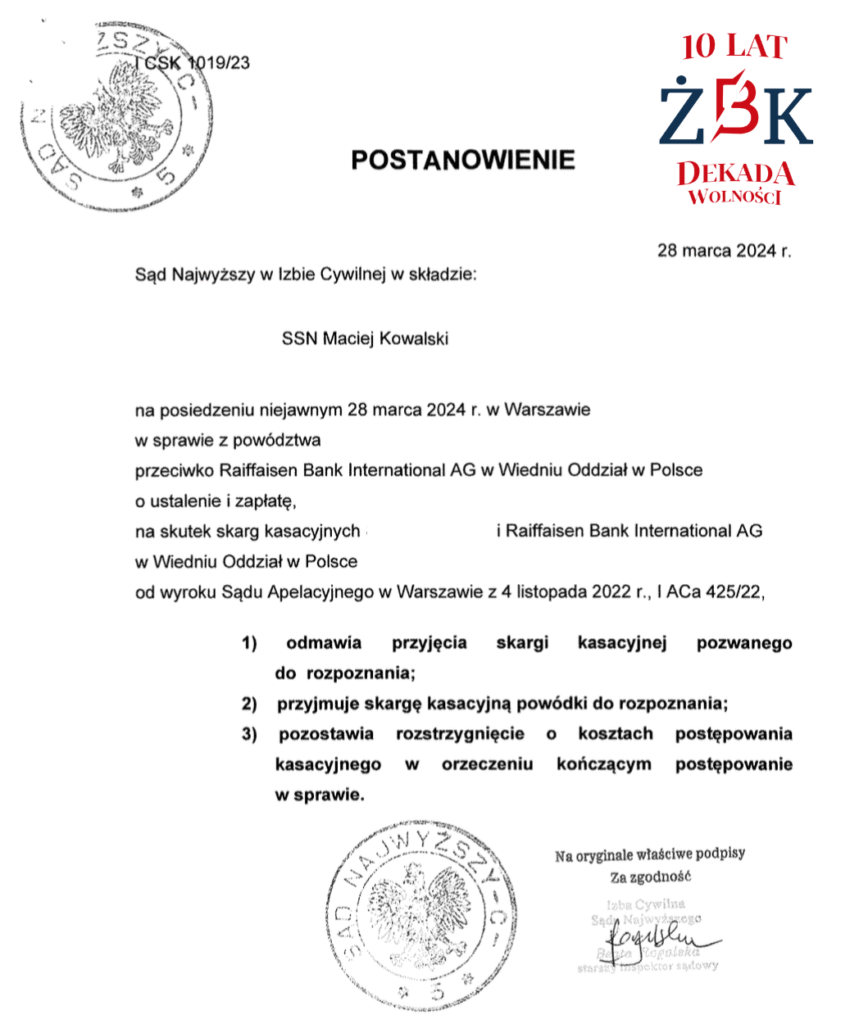

Sąd Najwyższy: skarga kasacyjna banku oddalona – argumenty powtarzalne i bez podstaw

Wyrok SN I CSK 1019/23, który zapadł 28 marca 2024 r., to kolejny dowód na niepodważalność wyroków, które zapadają w sprawach członków społeczności ŻBK. Sąd Najwyższy w Izbie Cywilnej, w składzie sędziego SN Macieja Kowalskiego, rozpoznał na posiedzeniu niejawnym skargi kasacyjne wniesione przez bank w sprawie konsumenckiego kredytu indeksowanego do waluty obcej, zawartego z Raiffeisen Bank International AG Oddział w Polsce. Postępowanie dotyczyło ustalenia nieważności umowy kredytowej oraz zwrotu nienależnych świadczeń.

W wyniku oceny obu skarg kasacyjnych Sąd Najwyższy:

odmówił przyjęcia do rozpoznania skargi kasacyjnej banku,

przyjął do rozpoznania skargę kasacyjną konsumentki,

pozostawił rozstrzygnięcie o kosztach postępowania do końcowego orzeczenia.

W obszernym uzasadnieniu Sąd jednoznacznie stwierdził, że argumentacja przedstawiona przez bank nie spełnia wymogów formalnych dla przyjęcia skargi kasacyjnej. Przede wszystkim nie wykazano, by sprawa zawierała istotne zagadnienia prawne, rozumiane jako nowe, nierozstrzygnięte wcześniej problemy, których rozstrzygnięcie mogłoby przyczynić się do rozwoju prawa lub zapewnienia jednolitości orzecznictwa.

Jak podkreślił Sąd, problematyka kredytów indeksowanych lub denominowanych do waluty obcej była już wielokrotnie analizowana zarówno przez SN, jak i TSUE. Skarżący bank nie przedstawił nowych argumentów, a jedynie powielał stanowiska, które były już rozpatrzone i odrzucone. Tym samym skarga miała charakter wtórny, bez wskazania aktualnych kontrowersji prawnych.

Sąd przypomniał, że w dotychczasowym orzecznictwie ugruntowane zostało stanowisko, zgodnie z którym:

mechanizmy indeksacyjne i spreadowe – pozwalające bankowi jednostronnie ustalać kursy walut – są niedozwolonymi postanowieniami umownymi (np. I CSKP 55/21),

eliminacja tych postanowień prowadzi do upadku całej umowy, jeśli nie można jej dalej wykonać bez ich treści (np. V CSKP 49/21, II CSKP 459/22),

nie ma podstaw do ich zastępowania innymi elementami – jak np. stawką WIBOR – jeśli nie były one przewidziane w pierwotnym brzmieniu umowy.

Sąd odrzucił również sugestię banku, jakoby możliwość późniejszej spłaty kredytu w walucie obcej (na podstawie art. 69 ust. 3 Prawa bankowego) miała wpływ na ocenę abuzywności umowy. Podkreślono, że kontroli abuzywności dokonuje się według stanu z chwili zawarcia umowy, a nie na podstawie późniejszych zmian ustawowych czy praktyki banku.

W zakresie ewentualnego współuczestnictwa koniecznego po stronie konsumentów, Sąd przypomniał treść uchwały III CZP 156/22, z której wynika, że w sprawach o ustalenie nieważności umowy kredytu nie zachodzi współuczestnictwo konieczne między kredytobiorcami. Każdy z konsumentów może samodzielnie dochodzić swoich roszczeń wynikających z abuzywnej umowy.

Ostatecznie Sąd Najwyższy uznał, że żaden z podniesionych przez bank zarzutów nie spełnia ustawowych przesłanek pozwalających na przyjęcie skargi do rozpoznania. Skarga pozwanego nie zawierała ani realnych rozbieżności orzeczniczych, ani propozycji nowej wykładni przepisów, a jej treść ograniczała się do nieudokumentowanych wątpliwości interpretacyjnych.

Decyzja ta wpisuje się w coraz wyraźniejszą tendencję w orzecznictwie, według której sądy wyższych instancji – w tym SN – odmawiają rozpatrywania skarg opartych na powielanych, nieprzekonujących twierdzeniach. Dla konsumentów to kolejny sygnał, że sądy chronią ich prawa w oparciu o jednolitą i ugruntowaną wykładnię przepisów.

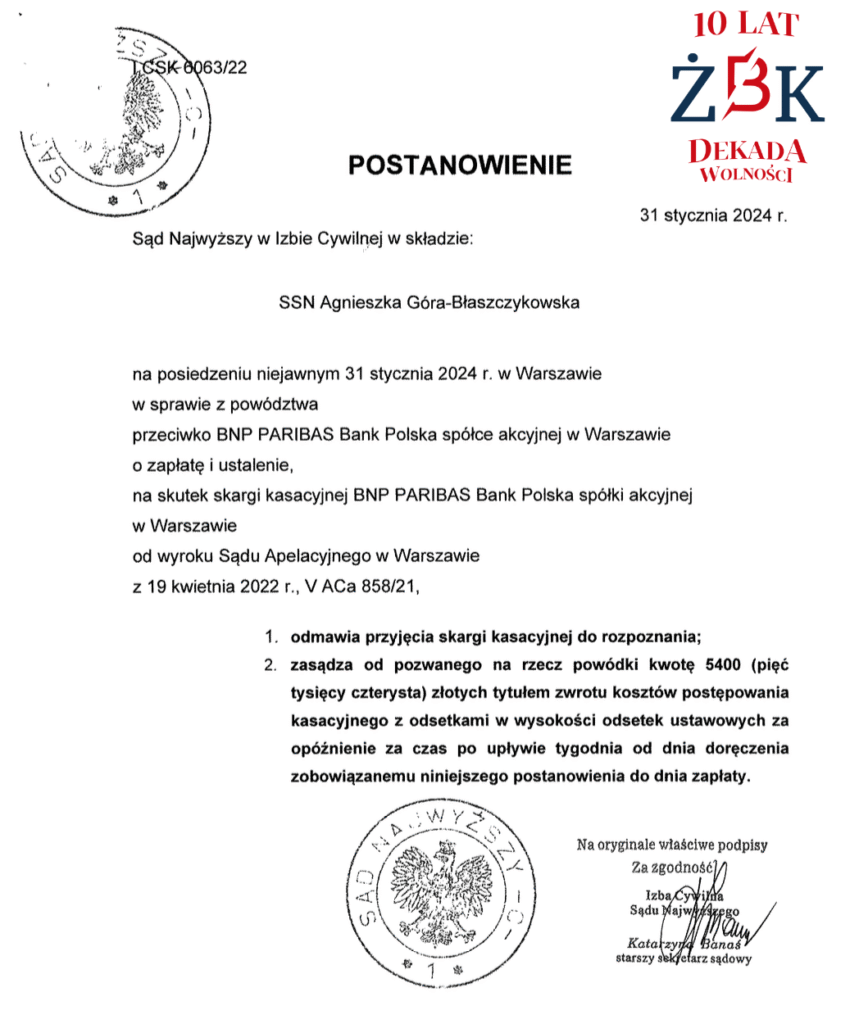

Sąd Najwyższy: bank BPH bez szans – argumenty prawne powielone, a linia orzecznicza już utrwalona (sygn. I CSK 1800/23)

Kolejną sprawą, w której Sąd Najwyższy odmówił przyjęcia skargi kasacyjnej banku w postępowaniu prowadzonym z udziałem członka społeczności ŻBK, jest postępowanie toczące się pod sygnaturą I CSK 1800/23. Decyzja ta zapadła 29 lutego 2024 r. na posiedzeniu niejawnym w Izbie Cywilnej, w składzie sędziego SN Krzysztofa Wesołowskiego.

Postępowanie dotyczyło kredytu indeksowanego do waluty obcej udzielonego przez Bank BPH S.A. Sąd Najwyższy:

odmówił przyjęcia skargi kasacyjnej banku do rozpoznania, uznając ją za oczywiście bezzasadną,

zasądził od banku na rzecz konsumenta koszty postępowania kasacyjnego w wysokości 5400 zł z ustawowymi odsetkami.

To ważne zwycięstwo procesowe, stanowiące kolejny sukces ekspertów ŻBK, którzy wspierali frankowicza w tej sprawie. Decyzja SN jednoznacznie potwierdza, że argumenty banków nie spełniają dziś kryteriów stawianych skargom kasacyjnym – ani w zakresie nowości problemu prawnego, ani potrzeby jego ponownej interpretacji.

W uzasadnieniu Sąd Najwyższy wyjaśnił, że:

„Dopuszczenie i rozpoznanie skargi kasacyjnej jest uzasadnione jedynie w tych sprawach, w których mogą być zrealizowane jej funkcje publicznoprawne.”

Sąd podkreślił, że bank nie przedstawił żadnych realnych zagadnień prawnych mogących przyczynić się do rozwoju prawa. Powoływane przez bank pytania – m.in. dotyczące rzekomego wpływu sposobu informowania konsumenta o kursach walut czy znaczenia sposobu wykonywania klauzul – nie były nowe i zostały już rozstrzygnięte w licznych orzeczeniach SN i TSUE.

Przypomniano, że zgodnie z utrwalonym orzecznictwem:

postanowienia pozwalające bankowi jednostronnie kształtować kursy walut mają charakter abuzywny i są niewiążące,

abuzywność klauzul ocenia się według stanu z chwili zawarcia umowy,

eliminacja klauzul przeliczeniowych może skutkować nieważnością całej umowy.

„Nie budzi wątpliwości, że stwierdzenie niedozwolonego charakteru postanowienia w umowie kredytu może uzasadniać uznanie umowy za nieważną.” – zaznaczył Sąd, odwołując się do uchwał SN (m.in. III CZP 6/21) i orzeczeń TSUE (m.in. C-260/18).

SN wyraźnie podkreśił również, że:

„Niedopuszczalne jest zastępowanie wyeliminowanego abuzywnego postanowienia umowy innym mechanizmem wyliczenia raty, co byłoby nieuprawnioną próbą ratowania pozycji banku.”

Wszystkie zagadnienia podnoszone przez bank zostały więc uznane za powielanie znanych i przeanalizowanych już w orzecznictwie problemów, a sam wniosek kasacyjny nie spełnił ustawowych warunków dopuszczalności.

Życie Bez Kredytu: siła profesjonalizmu, która kształtuje nową rzeczywistość frankową

Sukces frankowiczów w polskich sądach nie jest dziełem przypadku – to efekt precyzyjnej strategii, eksperckiego przygotowania i konsekwentnego działania. W centrum tej zmiany znajduje się społeczność Życie Bez Kredytu – zespół prawników, analityków i liderów opinii, którzy nie tylko bronią konsumentów, ale realnie współtworzą krajobraz współczesnego prawa konsumenckiego.

W dobie, gdy banki podejmują kolejne próby podważania ugruntowanej linii orzeczniczej, Eksperci ŻBK skutecznie rozbrajają każdą konstrukcję argumentacyjną, która ma jedynie pozór prawniczej złożoności. Sądy – zarówno powszechne, apelacyjne, jak i Sąd Najwyższy – nie dają się zwieść technicznemu żargonowi oderwanemu od realiów prawa europejskiego i krajowego. Każda oddalona skarga kasacyjna banku to nie tylko sukces jednostkowy – to krok naprzód w budowaniu przewagi systemowej po stronie konsumentów.

Życie Bez Kredytu działa tam, gdzie profesjonalizm spotyka się z misją: reprezentując interesy frankowiczów w najtrudniejszych sporach, wyznacza standardy skuteczności i przejrzystości działania. To nie tylko reakcja na rzeczywistość prawną – to jej świadome, aktywne współkształtowanie. Dzięki temu frankowicze nie są już stroną poszukującą ochrony – są stroną silną, wiarygodną i prawnie umocowaną. Obciążenie dowodowe i ciężar uzasadnień spoczywa dziś na bankach – to one muszą tłumaczyć się przed sądami, a nie odwrotnie.

Każde postanowienie o odmowie przyjęcia skargi kasacyjnej wniesionej przez bank to potwierdzenie tego, co środowisko ŻBK wie od lat: prawo jest po stronie konsumentów, a orzeczenie po orzeczeniu, wyrok po wyroku, kształtuje się nowy model sprawiedliwości kontraktowej w Polsce. Życie Bez Kredytu to nie tylko społeczność – to instytucjonalna jakość, która zmienia historię walki o prawa konsumenckie.