|

Nie możesz przeczytać? Skorzystaj z odtwarzacza i posłuchaj!

Getting your Trinity Audio player ready...

|

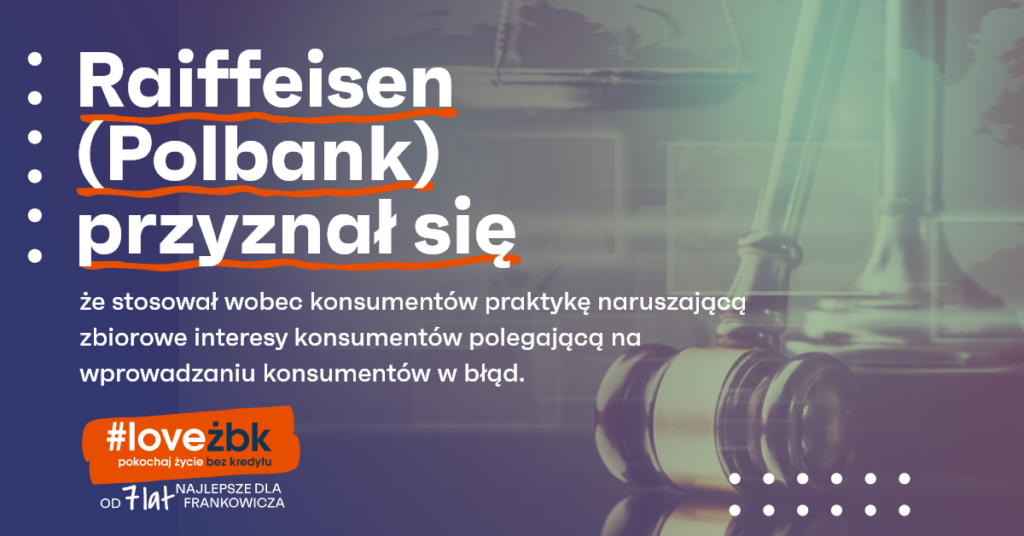

Raiffeisen Bank International AG (Polbank) oficjalnie obwieścił, że stosował nieuczciwe praktyki w umowach o kredyt we frankach

Banki już publicznie przyznają się do tego, że oszukiwały swoich klientów. Na stronie Raiffeisen Bank International AG można przeczytać oficjalny komunikat, w którym bank oświadcza, co następuje:

„Raiffeisen Bank International AG (Spółka Akcyjna) Oddział w Polsce tj. Raiffeisen Bank Polska S.A. w Warszawie – stosował wobec konsumentów praktykę naruszającą zbiorowe interesy konsumentów polegającą na wprowadzaniu konsumentów w błąd, w związku z rozpowszechnianiem nieprawdziwych informacji co do zmiany postanowień umów pożyczek hipotecznych i umów o kredyt hipoteczny indeksowanych lub denominowanych do waluty obcej poprzez przesłanie w czerwcu 2016 r. do konsumentów informacji o jednostronnych zmianach:

- Regulaminu Kredytu Mieszkaniowego dla klientów bankowości prywatnej Friedrich Wilhelm Raiffeisen w Raiffeisen Bank Polska Spółka Akcyjna;

- Regulaminu Pożyczki Osobistej dla klientów bankowości prywatnej Friedrich Wilhelm Raiffeisen w Raiffeisen Bank Polska Spółka Akcyjna;

- Regulaminu Kredytu Mieszkaniowego w Raiffeisen Bank Polska Spółka Akcyjna;

- Regulaminu Pożyczki Hipotecznej w Raiffeisen Bank Polska Spółka Akcyjna;

- Regulaminu kredytu hipotecznego udzielanego przez Polbank EFG;

- Umów o kredyt hipoteczny z sygnaturą HL oraz MG.

w związku z zamiarem wprowadzenia do ww. dokumentów postanowień umownych odnoszących się do sposobu ustalania kursów kupna i sprzedaży walut publikowanych w Tabeli Kursów, w sytuacji gdy Bank nie był uprawniony do dokonywania takiej jednostronnej zmiany postanowień umów pożyczek hipotecznych i umów o kredyt hipoteczny indeksowanych lub denominowanych do waluty obcej, co stanowi nieuczciwą praktykę rynkową w rozumieniu art. 5 ust. 1 i ust. 2 pkt 1 ustawy z dnia 23 sierpnia 2007 roku o przeciwdziałaniu nieuczciwym praktykom rynkowym i narusza zbiorowe interesy konsumentów i w konsekwencji narusza art. 24 ust. 1 i 2 pkt 3 ustawy z dnia 16 lutego 2007 r. o ochronie konkurencji i konsumentów.”

Do umieszczenia powyższego oświadczenia Raiffeisen Bank został zobowiązany w wyniku decyzji Prezesa Urzędu Ochrony Konkurencji i Konsumentów nr RBG – 8/2020. UOKiK również zobowiązał bank do poinformowania o tym fakcie oszukanych klientów w formie korespondencyjnej. Zdaniem Prezesa UOKiK praktyki Raiffeisen stosowane w kredytach we frankach naruszają interes publiczny. Zgodnie z argumentacją UOKiK stosowana przez Raiffeisen Bank praktyka rynkowa wobec konsumentów była nieuczciwa i sprzeczna z dobrymi obyczajami. W istotny sposób zniekształca zachowanie rynkowe przeciętnego konsumenta i po prostu wprowadzała go w błąd.

Warto pamiętać o tym, że powyższa decyzja Prezesa UOKiK jest prawomocna, a w związku z tym ma charakter prejudykatu w postępowaniu sądowym. Oznacza to, że ustalenie UOKiK o naruszającej zbiorowe interesy konsumentów działalności Banku Raiffeisen jest dla sądu wiążące. Zatem konsumenci mogą się powołać na prawomocną decyzję Prezesa UOKiK, gdy będą chcieli dochodzić swoich praw w sądzie. Wówczas sąd nie musi w tym zakresie prowadzić własnego postępowania dowodowego, co może przyśpieszyć cały proces o unieważnienie abuzywnej umowy we frankach.

Niedozwolone postanowienia umowne (klauzule abuzywne) w kredytach frankowych stosowały niemal wszystkie banki w Polsce

Nieuczciwe praktyki rynkowe stosowały w zasadzie wszystkie banki udzielające kredytów indeksowanych lub denominowanych do CHF. Zawarte umowach kredytów klauzule indeksacyjne przyznawały bankom prawo do jednostronnego ustalania wysokości rat poprzez wyznaczanie w tabelach kursowych w dowolny sposób wysokości kursu kupna oraz sprzedaży franka szwajcarskiego. Takie postanowienie istotnie narusza interesy kredytobiorcy oraz jest sprzeczne z dobrymi obyczajami. Z tych właśnie względów stanowi klauzulę niedozwoloną (abuzywną).

Zgodnie z wyrokiem Sądu Apelacyjnego w Warszawie z dnia 21 października 2011 r. (sygn. akt VI ACa 420/11):

„Brak określenia w umowie sposobu ustalania kursów walutowych na potrzeby przeliczenia salda zadłużenia na walutę obcą oraz przeliczenia na złote kwoty wymaganej do spłaty kredytu w rażący sposób narusza interes konsumenta. Skoro umowy kredytu cechują się długim okresem trwania i ograniczoną możliwością jego wcześniejszej spłaty kredytem z innego banku to ustalenie prawidłowych zasad określania kursu waluty pozwoliłoby konsumentowi samodzielnie wyliczyć kurs waluty obcej. Ponieważ jednak klauzule I i II takich zasad nie zawierają konsument uzależniony jest całkowicie od decyzji Zarządu Banku, który ustali kursy w sposób znany wyłącznie jemu, zaś konsument nie ma żadnego wpływu na taką arbitralną decyzję, nie może w żaden sposób jej zweryfikować i może się jej jedynie podporządkować.”

Ponadto, taka klauzula indeksacyjna jest sprzeczna z istotą umowy kredytu oraz rażąco narusza dobre obyczaje poprzez ukrycie w zawieranej umowie ryzyka finansowego. W dodatku sądy wielokrotnie już wykazywały, że banki, zawierając tego typu umowę, nie dopełniały obowiązku informowania konsumenta o ryzyku, który jest wymagany zgodnie z dyrektywami w sprawie rynków instrumentów finansowych (MIFID oraz MIFID II).

Aby ułatwić frankowiczom decyzję o pozwaniu banku i uwolnieniu się od toksycznej umowy, Rzecznik Finansowy sporządził Mapę Klauzul Abuzywnych. Niniejszy zbiór klauzul niedozwolonych pochodzi z umów lub regulaminów kredytów hipotecznych zawieranych przez banki z konsumentami w okresie 2002-2009. Mapa Klauzul Abuzywnych została stworzona w oparciu o wzorce umów przesłanych przez kredytobiorców w ramach postępowań interwencyjnych lub na potrzeby wydania tzw. istotnych poglądów. Należy pamiętać, że nie jest to zbiór zamknięty. Jeżeli nie odnajdziesz w nim zapisów znajdujących się w Twojej umowie, nie oznacza to, że dana umowa jest zgodna z prawem i nie zawiera zapisów niedozwolonych.

Mapę Klauzul Abuzywnych możesz pobrać tutaj: Mapa Klauzul Abuzywnych Rzecznika Finansowego.

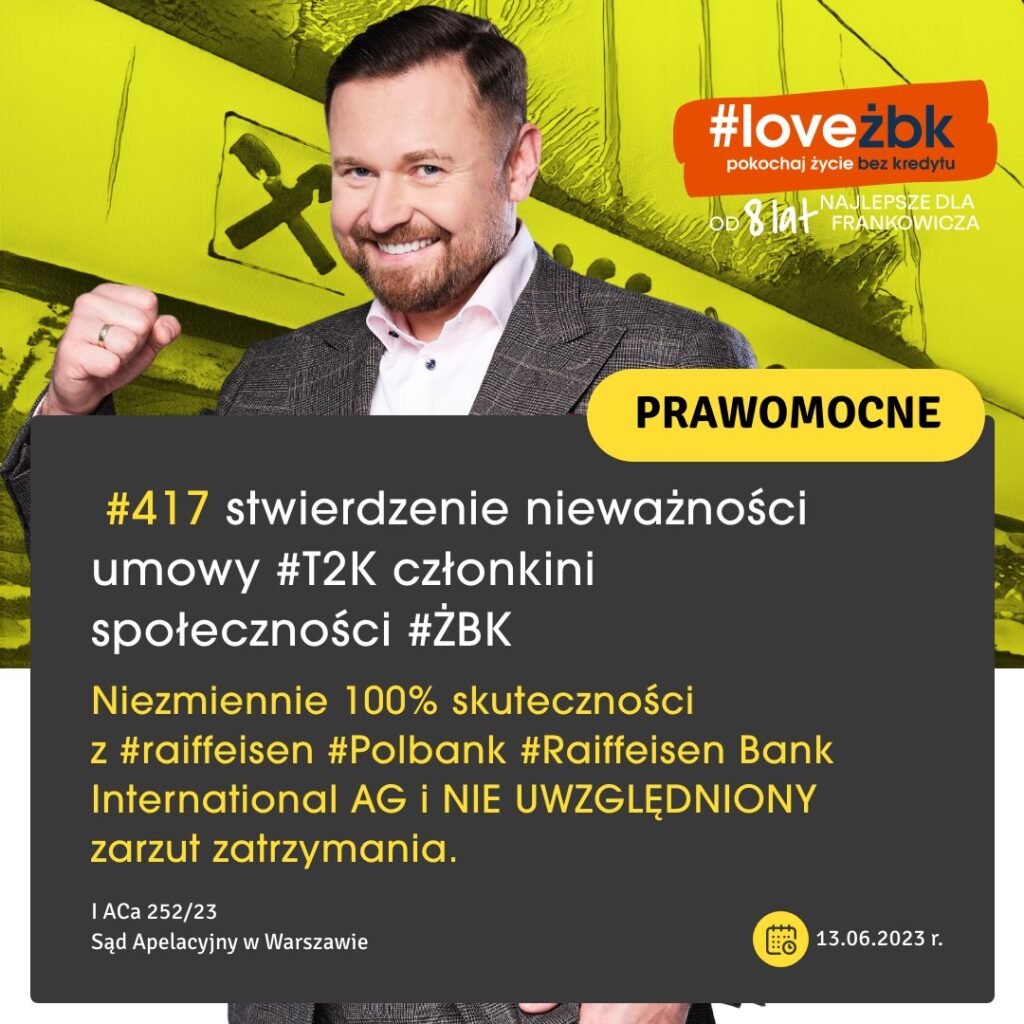

W Życie Bez Kredytu 100% spraw przeciwko Raiffeisen zakończyło się na korzyść frankowicza

Skuteczne unieważnienie kredytu we frankach Raiffeisen Bank International (dawniej Polbank) jest praktycznie w zasięgu ręki każdego frankowicza. Kredytobiorcy posiadający kredyt Raiffeisen waloryzowany do CHF dysponują bardzo mocnymi narzędziami prawnymi, które pozwalają na uwolnienie się od toksycznej umowy. Wielu kredytobiorców posiadających Raiffeisen kredyt hipoteczny we frankach szwajcarskich zdecydowało się już na drogę sądową, skutecznie unieważniając swoje nieuczciwe umowy. Członkowie społeczności Życie Bez Kredytu prawomocnie wygrywają 100% pozwów wniesionych przeciwko Raiffeisen Bank International. Każde nasze zwycięstwo z tym bankiem to unieważnienie umowy kredytu na zasadzie teorii dwóch kondykcji (T2K).

Sądy I i II instancji już wielokrotnie orzekały o abuzywności kredytów hipotecznych Raiffeisen. Warto również pamiętać o tym, że Raiffeisen Bank został ukarany przez UOKiK grzywną w wysokości prawie 1,2 mln zł. Była to kara za dowolność w kształtowaniu kursów walutowych w kredytach indeksowanych lub denominowanych do franka szwajcarskiego.

„Zasady wyliczania kursów kupna i sprzedaży walut, od których zależy wielkość zadłużenia i wysokość poszczególnych rat płaconych przez kredytobiorców, to bardzo ważny element umowy o kredyt hipoteczny. Takich postanowień nie wolno jednostronnie zmieniać w umowach zawieranych na czas oznaczony, w których dochodzi do zadłużenia się konsumentów” – pisze Tomasz Chróstny, Prezes Urzędu Ochrony Konkurencji i Konsumentów.

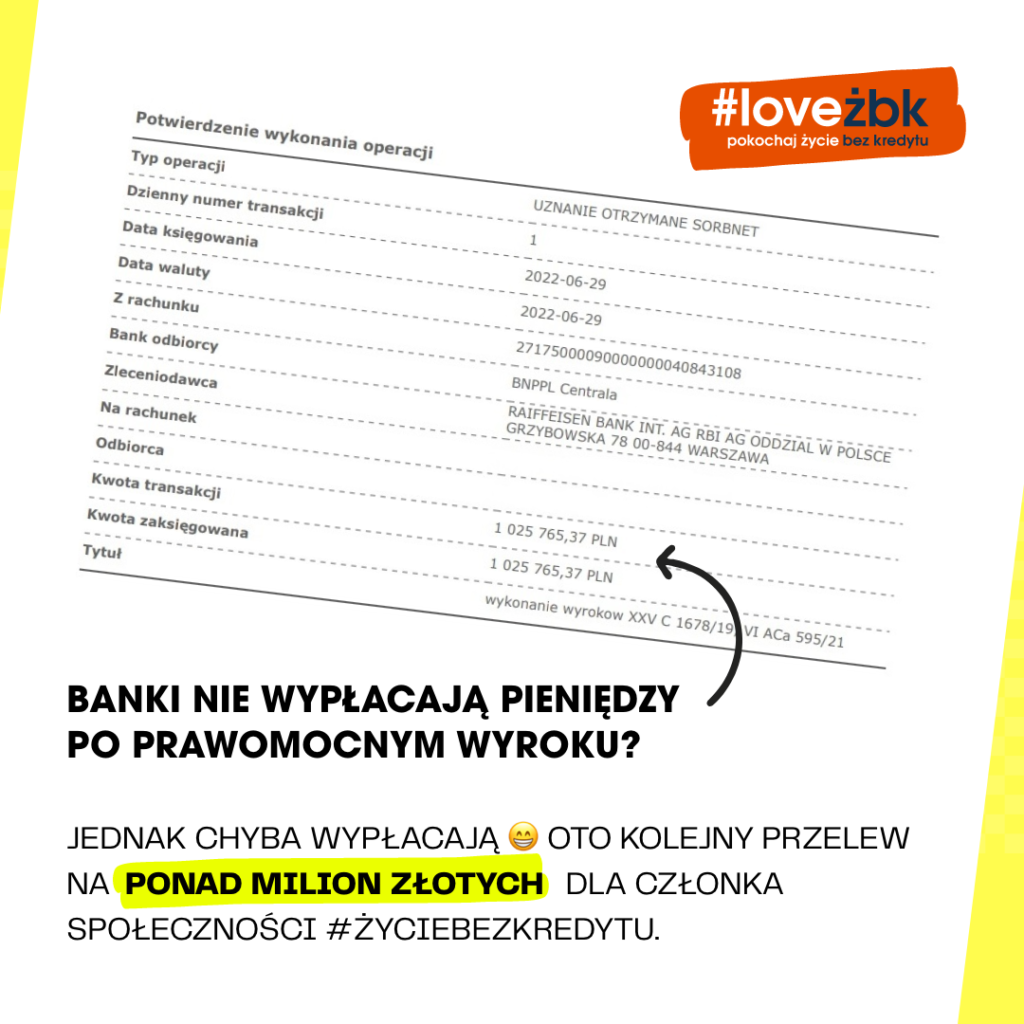

Taki stan prawny bardzo sprzyja frankowiczom. Dlatego spłata kredytu we frankach Raiffeisen Bank nie musi być już koniecznością. Członkowie społeczności ŻBK z ogromnymi sukcesami pozywają ten bank. W efekcie nie tylko ich saldo kredytu zostaje wyzerowane i nie musza już nigdy więcej martwić się kursem franka – dodatkowo otrzymują od banku przelewy na zawrotne sumy przekraczające nawet 1 mln zł!

Polecamy artykuł: Raiffeisen Bank International AG (Polbank) oferuje ugody frankowiczom w 2023 roku!

Banki nie wypłacają pieniędzy po prawomocnych wyrokach? Proszę bardzo!

Członkowie społeczności #żbk wygrywają regularnie z #Raiffeisen #Polbank:

Sąd Apelacyjny w Warszawie

Data: 13.06.2023