|

Nie możesz przeczytać? Skorzystaj z odtwarzacza i posłuchaj!

Getting your Trinity Audio player ready...

|

Co z frankowiczami po wyroku? Sąd Apelacyjny najprawdopodobniej uchyli wyrok w sprawie pozwu grupowego przeciwko mBank

Grupowy proces frankowiczów, co do którego 9 lutego br. zapadł wyrok Sądu Okręgowego w Łodzi, trwa już ponad 6 lat i bardzo możliwe, że wydłuży się jeszcze o kilka następnych. Choć mBank w oficjalnych komunikatach hucznie ogłosił zwycięstwo, to sprawa wcale nie jest przesądzona. Wręcz przeciwnie, wyrok jest nieprawomocny i z całą pewnością zostanie wniesiona apelacja.

Sprawa rozpoczęła się już w 2016 roku. Pierwsze orzeczenie zapadło 19 października 2018 r. Wówczas Sąd Okręgowy w Łodzi odrzucił pozew kredytobiorców, ponieważ stwierdził, że frankowicze nie mogą zgodnie z prawem domagać się unieważnienia swoich umów w tym procesie. Sąd w uzasadnieniu wskazał m.in. na przyczyny formalne w związku z procedurami cywilnymi, co, jak wyjaśnimy w kolejnych ustępach, nie rzadko zdarza się w przypadku pozwów zbiorowych. Oczywiście, frankowicze od tego wyroku złożyli apelację.

Kolejny wyrok ogłoszono w Sądzie Apelacyjnym w Łodzi w dniu 9 marca 2020 r. Sąd II instancji uchylił orzeczenie Sądu Okręgowego. W pisemnym uzasadnieniu Sąd stwierdził, że umowy zawierały klauzule abuzywne, które dotyczą elementów niezbędnych dla ważności umowy kredytu. Sąd Apelacyjny również uznał, że umowy kredytu, które są przedmiotem sporu, są niezgodne z ogólną zasadą swobody umów (art. 3531 Kodeksu cywilnego) oraz z polskim prawem bankowym. Ponadto Sąd II instancji wydał w tej sprawie zabezpieczenie roszczeń powodów, dzięki czemu kredytobiorcy zostali zwolnieni z obowiązku płatności rat kredytu aż do dnia wydania prawomocnego wyroku. Zazwyczaj, kiedy wymiar sprawiedliwości podejmuje decyzję o zabezpieczeniu roszczenia, to tym samym uznaje roszczenie powoda za zasadne. Oznacza to, że najprawdopodobniej w ostateczności sąd uzna umowy kredytu za nieważne.

Niemniej Sąd Apelacyjny nie mógł zmienić wyroku z 2018 roku, ponieważ orzeczenie to w zasadzie w ogóle nie rozstrzygało kwestii ważności umów. Tylko w przypadku zajęcia jednoznacznego stanowiska Sądu I instancji, co do kwestii ważności umów o kredyt we frankach, Sąd Apelacyjny mógłby takie orzeczenie uznać albo zmienić. Toteż sprawa musiała wrócić do Sądu Okręgowego w celu ponownego rozpoznania.

Tymczasem mBank w oficjalnym komunikacje ogłosił, że w ustnym uzasadnieniu orzeczenia z dnia 9 lutego br. Sąd Okręgowy stwierdził, że „klauzula waloryzacja (czyli wyrażenie kredytu w walucie) została indywidualnie uzgodniona, nie jest więc ani abuzywna, ani nieważna”. Jak wynika z powyższego, wnioski sądów obu instancji zasadniczo różnią się od siebie. Ostateczny spór zostanie jednak rozstrzygnięty przez Sąd Apelacyjny. W związku z wyrokiem Sądu II instancji z 2018 roku można mieć w pełni uzasadnione nadzieje, że apelacja uchyli wyrok Sądu Okręgowego i frankowicze znowu będą górą, choć niestety, ze względu na specyfikę pozwów zbiorowych, cały proces może wydłużyć się o kolejne kilka lat.

Pozew zbiorowy – kredyt we frankach. Dlaczego to nie jest dobry pomysł?

Sprawa frankowiczów w łódzkim sądzie trwa tyle czasu ze względu na specyfikę pozwu grupowego. Pozwy zbiorowe przeciwko bankom są w Polsce zupełnie niewłaściwym środkiem dochodzenia swoich roszczeń, o czym informujemy już od 7 lat. Pozwy grupowe mogły stanowić pewną alternatywę dla samodzielnej drogi sądowej. Być może wydawały się atrakcyjne dla tych frankowiczów, którzy obawiali się samotnej konfrontacji z „omnipotentną” instytucją finansową, która niewątpliwie posiada przewagę organizacyjną. Ten lęk przed wytoczeniem sporu z bankiem w pojedynkę wykorzystały nieprofesjonalne kancelarie prawne, widząc w tym dla siebie łatwy i duży zarobek. Niestety te kancelarie nie poinformowały swoich klientów, że zbiorowe pozwy obarczone są całym szeregiem wad.

Po pierwsze, bardzo trudno złożyć skuteczny i korzystny pozew zbiorowy, ponieważ związany jest on z wieloma w praktyce kłopotliwymi do zrealizowania wymogami formalnymi. Pozew grupowy musi obejmować co najmniej 10 osób, których roszczenie musi być tego samego rodzaju i musi być oparte na takiej samej podstawie faktycznej. Trudność w spełnieniu tego warunku polega na tym, że umowy frankowe na przestrzeni kilku lat były zawierane przez rozmaite banki, a każdy bank zazwyczaj stosował kilka rożnych wzorców umownych. Umowy o kredyt we franku, nawet w obrębie jednego kredytodawcy, różnią się od siebie, dlatego każdy proces o kredyt we frankach jest inny i wymaga indywidualnego podejścia. Ponadto, przy pozwie zbiorowym sąd nie rozpatruje okoliczności zawarcia umowy, a ta kwestia często jest istotnym elementem sporu o nieuczciwy kredyt.

Po drugie, postępowanie zbiorowe składa się z kilku etapów, a każdy z nich jest niezwykle czasochłonny. Nierzadko pozew grupowy trwa 10 lat albo dłużej. Pierwszym etapem jest niejawne postępowanie wstępne, na którym sąd rozstrzyga, czy pozew spełnia warunki pozwu grupowego. Jeżeli sprawa nie podlega rozpoznaniu w postępowaniu grupowym, to sąd odrzuci pozew na tym etapie. W przypadku gdy sąd dopuści pozew do postępowania grupowego, zostaje wydane odpowiednie postanowienie, na które przysługuje pozwanemu zażalenie. Jeżeli pozwany, czyli bank, skorzysta z możliwości zaskarżenia, to etap wstępny pozwu zbiorowego się wydłuży. Kiedy jednak postanowienie uprawomocni się, to sąd zarządza ogłoszenie o wszczęciu postępowania grupowego, informując o możliwości przystąpienia do grupy przez osoby, których roszczenia mogą być objęte niniejszym powództwem grupowym. Termin na złożenie takiego oświadczenia wynosi od 1 do 3 miesięcy. Gdy zostanie ustalony skład grupy pozywających, to pozwanemu znowu przysługują zarzuty. Bank może próbować wykazać, że w stosunku do niektórych frankowiczów z grupy zachodzą okoliczności szczególne, np. związane z indywidualnymi negocjacjami lub zawieranymi aneksami do umów. Rozpoznanie przez sąd zarzutów banku, oczywiście, wydłuża czas trwania całego postępowania o kolejne miesiące.

Z powodu wyżej wymienionych okoliczności roszczenia grupowe trwają nieporównywalnie dłużej niż pozwy indywidualne. Należy również wspomnieć o tym, że dotychczasowa praktyka sądowa pokazuje, iż korzyści finansowe z pozwów grupowych są znacznie mniejsze niż w przypadku pozwów indywidualnych. W postępowaniu grupowym wymagane jest ujednolicenie wysokości roszczeń pieniężnych dochodzonych przez wszystkich członków grupy. W przypadku roszczenia o bezprawnie pobierane raty kredytu przez bank jest to niezmiernie problematyczna kwestia, bowiem każdy frankowicz zaciągnął kredyt na inną kwotę i w innej wysokości spłacał comiesięczne zobowiazanie. W praktyce, aby odzyskać nienależnie pobrane raty, każdy frankowicz we własnym zakresie musi wezwać bank do zapłaty, a w razie odmowy banku, wnieść pozew do sądu. Toteż, w przypadku roszczenia o nadpłacone raty, kredytobiorca i tak nie uniknie pozwu indywidualnego. Skierowanie sprawy od razu w trybie indywidualnym może zaoszczędzić zarówno wiele czasu, jak i pieniędzy.

W Życie Bez Kredytu osiągamy 100% prawomocnych unieważnień umów frankowych

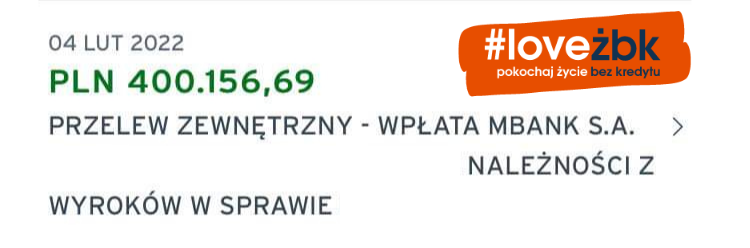

Natomiast członkowie społeczności Życie Bez Kredytu niezmiennie osiągają spektakularne sukcesy w sporach z bankami. Nasi klienci wygrywają PRAWOMOCNIE 100% pozwów! Ponadto już prawie od roku wszystkie uzyskiwane przez nas wyroki to unieważnienia kredytów w oparciu o teorię dwóch kondykcji. Nasi frankowicze odzyskują ogromne pieniądze od swoich byłych już kredytodawców. Właśnie ostatnio mBank wypłacił na rzecz członka społeczności ŻBK kwotę w wysokości 65.327,64 CHF oraz 400.156,69 PLN! Oczywiście umowa z bankiem została uznana za nieważną, saldo kredytu spadło do zera, bank usunął swój wpis z księgi wieczystej kredytowanej nieruchomości, a frankowicz zachował zakupione mieszkanie i nie musi już nigdy więcej spłacać toksycznych rat, ani martwić się kursem franka.

Taki scenariusz może spotkać również Ciebie, o ile podejmiesz walkę o poprawę swojego życia. Wiemy, że pozew banku to bardzo trudna decyzja, ale naprawdę warto! Unieważnienie kredytu to nie tylko zwolnienie z obowiązku spłaty bardzo wysokich rat kredytu, to przede wszystkim wolność finansowa oraz bezpieczeństwo Twojej rodziny. A tak naprawdę nie ma innej drogi. Bank sam z siebie nie zaproponuje uczciwej ugody, a pozew zbiorowy to długie lata procesu w dodatku z niską korzyścią finansową. Pamiętaj, pozew banku nie musi być wcale kosztowny. Skontaktuj się z nami, a przedstawimy Ci Twoje prawdopodobieństwo na wygranie pozwu oraz skalkulujemy, ile bank powinien zwrócić Ci pieniędzy. Wstępną analizę otrzymasz od nas bezpłatnie.

Nie trać czasu ani pieniędzy i wybierz Życie Bez Kredytu!

Najnowsze wyroki członków społeczności #ŻBK przeciwko mBankowi:

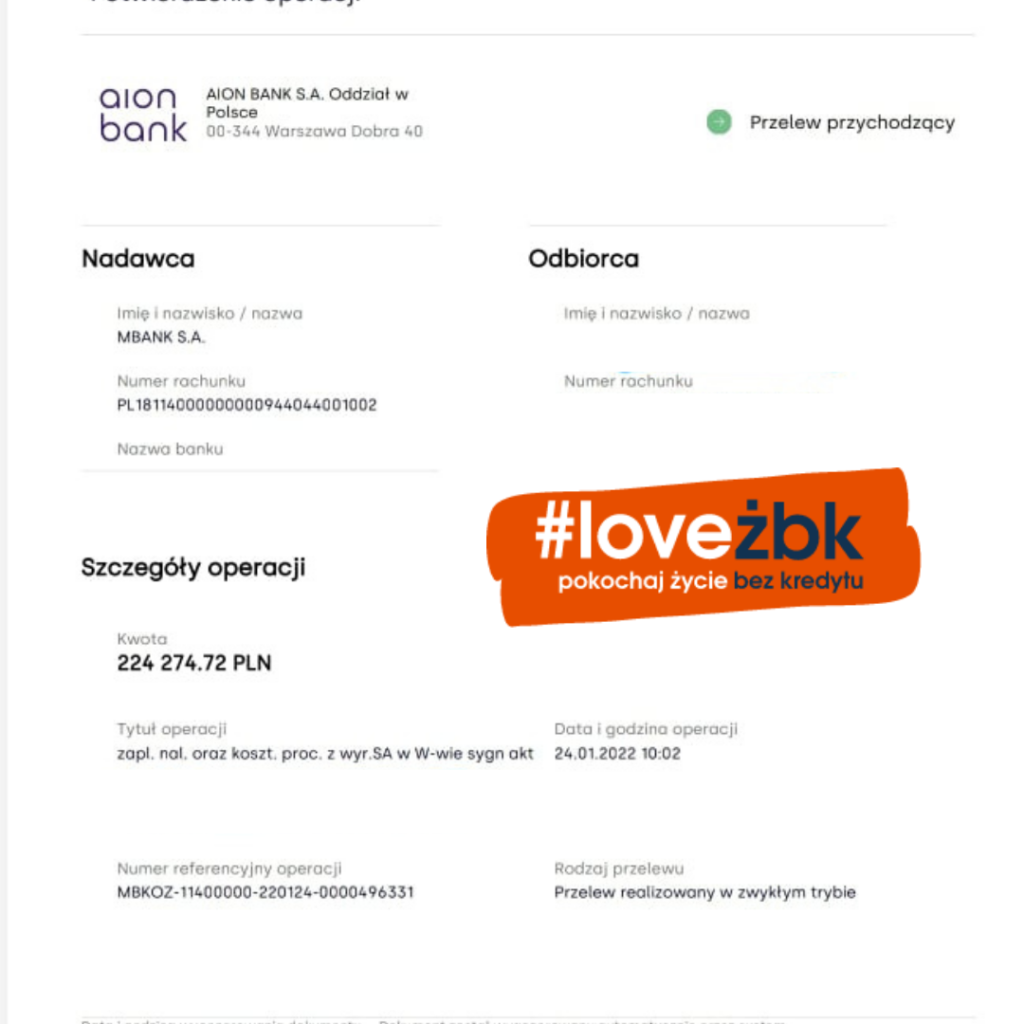

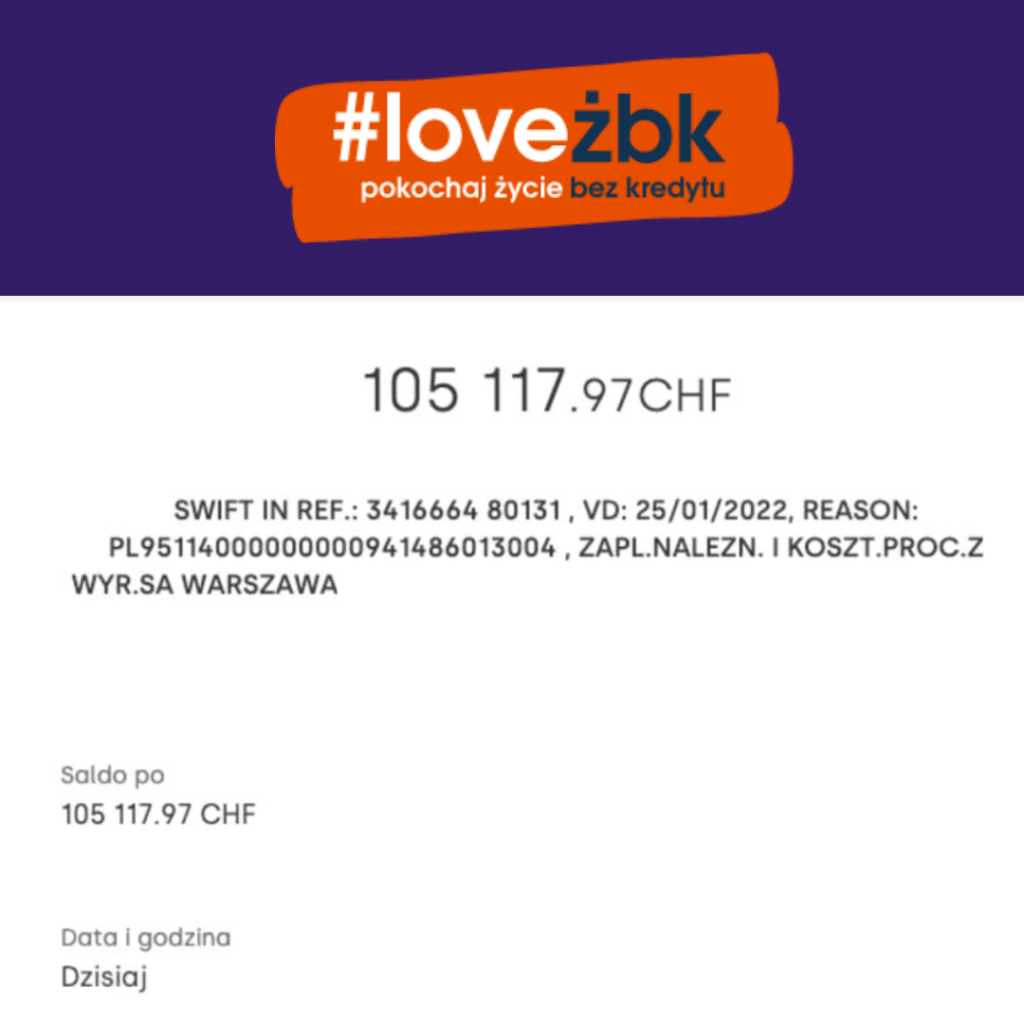

Potwierdzenie płatności mBanku z tytułu wykonania wyroku:

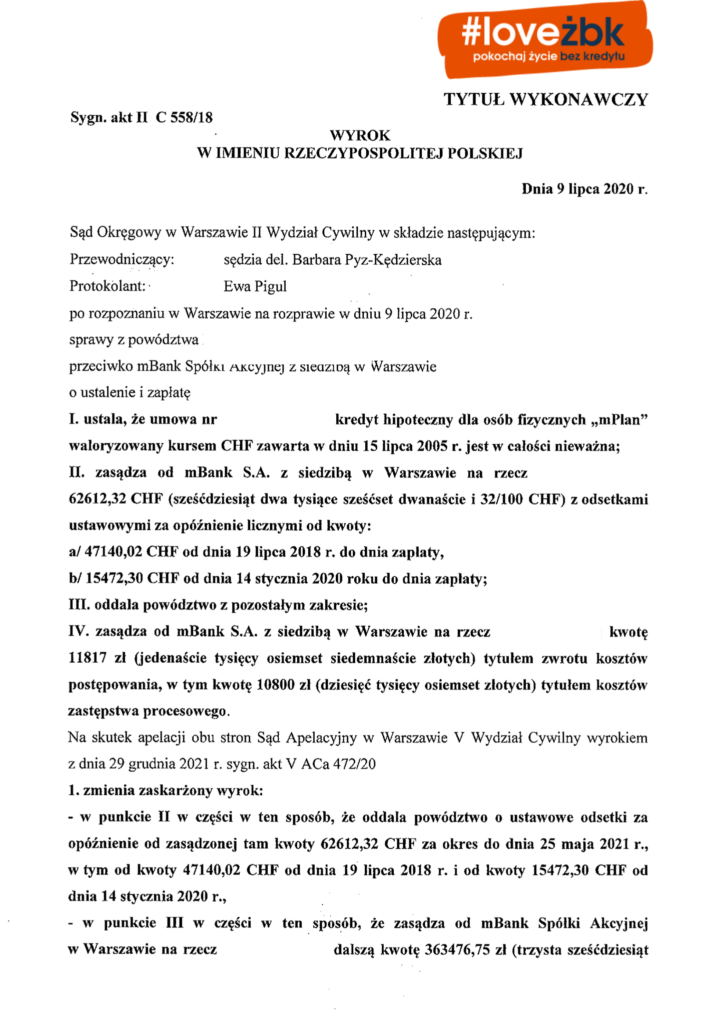

Tytuł wykonawczy: