|

Nie możesz przeczytać? Skorzystaj z odtwarzacza i posłuchaj!

Getting your Trinity Audio player ready...

|

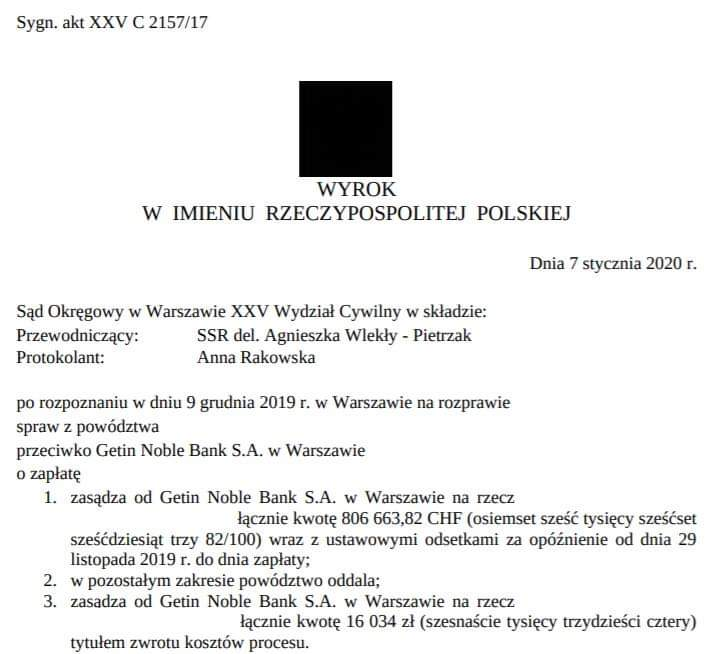

Obecny obfity wysyp prawomocnych wyroków, które unieważniają kredyty we frankach, jest w dużym stopniu wynikiem październikowego orzeczenia TSUE. Ale nie tylko. To także nasza ciężka praca w zaciszu kancelarii oraz na salach sądowych. Dla przykładu: 7 stycznia 2020 udało się pobić krajowy rekord na rzecz Frankowicza społeczności ŻBK w kwocie 806 663 CHF, czyli 3 145 340 PLN (ten wyrok nie jest jeszcze prawomocny).

Nigdy jeszcze w historii spraw o kredyty waloryzowane do CHF frankowicze nie mieli tak znakomitych warunków prawnych, tak dobrego czasu, a co najważniejsze bez liku argumentów po swojej stronie. I nigdy banki tak często nie przegrywały. Jesteśmy właśnie świadkami prawdziwej zmiany jakościowej w polskim orzecznictwie, którą zawdzięczamy kilku czynnikom, chodź wydaje się, że dzięki szerokiemu orzecznictwu TSUE w szczególności.

O przykłady bardzo ciekawych i pouczających orzeczeń nie jest trudno. Zebraliśmy kilka z nich. To wyroki niedawne, wszystkie sprawy sąd rozstrzygnął zgodnie z tym, czego domagał się kredytobiorca, czyli unieważnienie umowy indeksowanej lub denominowanej do CHF:

- SO w Warszawie, 9 stycznia, II C 352/18, mBank

- SO w Warszawie 7 stycznia, XXV C 2157/17, Getin Bank

- SA w Warszawie 30 grudnia, sygn. akt. VI ACa 361/18, Raiffeisen

- SA w Warszawie 19 grudnia, sygn. akt. VI ACa 312/19, Raiffeisen

- SA w Warszawie 18 grudnia, sygn. akt. I ACa 86/19, mBank

- SA w Łodzi 16 grudnia, sygn. akt. I ACa 952/18, mBank

- SA w Warszawie 13 grudnia, sygn. akt. II C 659/17, Deutsche Bank

- SA w Warszawie 12 grudnia 1219, sygn. akt. VI ACa 533/18, Getin Bank

- Sąd Rejonowy dla Warszawy-Woli 4 grudnia 2019, sygn. I C 870/19, BOŚ Bank

- SA w Warszawie 4 grudnia 2019, sygn. akt I ACa 442/18, mBank

- SA w Warszawie 28 listopada 2019, sygn. akt I ACa 222/19, Deutsche Bank

- SA w Warszawie 27 listopada 2019, sygn. akt VI ACa 248/19, Raiffeisen

- SA w Warszawie 27 listopada 2019, sygn. akt V ACa 752/18, mBank

- SA w Warszawie 13 listopada 2019, sygn. akt I ACa 674/18, Millennium

- SA w Warszawie 13 listopada 2019, sygn. I ACa 268/19, Raiffeisen

- SA w Warszawie 8 listopada 2019, sygn. akt I ACa 202/12, mBank

- SA w Warszawie 5 listopada 2019, sygn. akt VI ACa 542/19, Raiffeisen

- SO w Gdańsku 5 listopada 2019, sygn. akt III Ca 515/19, Raiffeisen

- SO w Gdańsku 30 października 2019, sygn. akt III Ca 574/19, PKO BP

- SO w Warszawie 29 października 2019, sygn. akt V Ca 403/19, mBank

- SA w Warszawie 23 października 2019, sygn. akt V ACa 567/18, mBank

- SO w Warszawie 16 października 2019, sygn. V Ca 3290/18, mBank

To tylko część tego, co działo się w bieżącym i poprzednim miesiącu. Gdy badamy te sprawy, to zawsze zauważamy, że linia orzecznicza nabrała wyrazistości oraz bezwzględnej stabilności. Przypatrzmy się uzasadnieniom tych wyroków. Są one podobne w każdej z tych spraw dlatego, że sędziowie przyjęli pewien tryb postępowania w sprawach o kredyty waloryzowane dla franka. Na co zwraca się uwagę podczas procesu i co w starciu frankowicza z bankiem sądy uznają za najważniejsze i przesądzające?

Wyroki o kredyty we frankach – uzasadnienia

5 listopada Sąd Apelacyjny w Warszawie (sygn. akt VI ACa 542/19) unieważnił kredyt indeksowany Raiffeisen Polbank. Objaśniając swoją decyzję sąd napisał, że bank stosował nieuczciwe praktyki rynkowe, niezgodne z zasadami współżycia społecznego. Ponieważ za nieuczciwą praktykę rynkową przyjmuje się m.in. taką, która dezorientuje decyzyjnie jedną ze stron umowy, to sąd uznał, że kredytobiorcy nie została zapewniona swoboda podejmowania decyzji, za co odpowiada bank. Jeżeli stopień zatajania, wprowadzania w błąd jest wysoki w działaniach banku, wtedy takie działania będą właśnie nieuczciwą praktyką, która w niedozwolony sposób manipuluje kredytobiorcą, pozbawiając go możliwości racjonalnej decyzji. Oprócz tego w tej sprawie przyczyn unieważnienia było znacznie więcej.

Z kolei w dniu 13 listopada Sąd Okręgowy w Warszawie (I Aca 674/18) postąpił podobnie z umową banku Millennium. Tutaj, wśród czynników sprawiających, że umowa jest nieważna, akcent został położony na zawarte w umowie niedozwolone postanowienia umowne, tzw. klauzule abuzywne. Już na tej podstawie kredyt waloryzowany w sposób nieuczciwy do CHF traci ważność. Nie jest tak, że można napisać i wcisnąć konsumentowi do podpisu dowolną umowę. Każdy wie, że umowa wiąże prawnie tylko wtedy, gdy jest zgodna z prawem. Tylko bank o tym zapomniał i podsunął do podpisania kredytobiorcy umowę, która od początku obarczona była istotnymi wadami prawnymi. Tak właśnie jest z przestrzeganiem prawa przez banki – mijające się z prawem dokumenty, których błędy natychmiast wychodzą na jaw. Przy tym niedozwolone postanowienia w umowie były skonstruowane tak, że frankowicz na nich tracił, a bank, który tę umowę sporządził – zyskiwał. W warunkach wolnorynkowych celem banku jest zysk, ale nie można wypracowywać zysku w sposób bezprawny. Tak to niestety ma miejsce przy znakomitej większości kredytów frankowych.

Jeszcze jeden wiele mówiący przykład. Wyrok Sądu Okręgowego w Warszawie z dnia 16 października (sygn. akt V Ca 3290/18) – prawomocne unieważnienie kredytu waloryzowanego do CHF mBank. W tym przypadku podamy zespół czynników, które przesądziły o unieważnieniu umowy. Sąd zauważył: rejestr klauzul niedozwolonych UOKiK jest pomocny w wydawaniu wyroku; takie klauzule zostały wykryte w umowie i prowadzą do stanu, w którym umowa nie może zostać wykonana; niezrozumiałe sformułowania dotyczące świadczenia głównego; zgodnie z TSUE: nadrzędna wola kredytobiorcy przy unieważnianiu umowy; ochrona konsumenta na pierwszym planie i zniechęcanie do stosowania niedozwolonych praktyk; dotychczasowe orzecznictwo (także SN) kształtuje formę postępowania oraz wpływa na ostateczny wyrok. Wymienione w uzasadnieniu elementy są powtarzalne dla innych wyroków o kredyty frankowe. Ich zbiór wyczerpuje w zupełności warunki, które są potrzebne dla unieważnienia umowy kredytowej CHF.

Frankowicze na prostej

Postanowiliśmy zająć się tematem zwiększonej ilości prawomocnych wyroków o kredyty we frankach, aby na przykładach i w prosty sposób zarysować obecną sytuację prawną dla frankowiczów. Wszędzie zauważamy przy tym pewien schemat, który znakomicie zdążył się zadomowić w polskim orzecznictwie, i który działa na korzyść frankowiczów. Wybrane przez nas wyroki są reprezentatywne. Skoro tak, to mamy jasny obraz tego, w jaki sposób dziś sądy podchodzą do rozstrzygania. A podchodzą do wyroków niezmiernie korzystnie dla frankowiczów.

Jest jeden ważny wniosek z naszych rozważań. Czarno na białym widzimy, że nadszedł czas frankowiczów. Banki masowo przegrywają. Sytuacja jest dynamiczna, ponieważ co dzień obserwujemy nowe orzeczenia, zgodne z wolą frankowiczów. Poddajemy pod rozwagę przytaczane fakty. Być może zachęcą one nadal niezdecydowanych do rozpoczęcia drogi prowadzącej do naprawy swojej sytuacji ekonomicznej. Wiemy, że posiadanie kredytu we frankach szwajcarskich nie jest miłym doświadczeniem, ale wiemy też, że obecnie ten problem daje się dość łatwo rozwiązać. Zajmujemy się Klientem na każdym etapie. Z nami nikt nie będzie czuł się zagubiony. Postępowania sądowe prowadzimy profesjonalnie od wielu lat z większymi niż inne kancelarie sukcesami.