|

Nie możesz przeczytać? Skorzystaj z odtwarzacza i posłuchaj!

Getting your Trinity Audio player ready...

|

Brak kosztów i przedawnienie roszczeń banku z tytułu kredytu przy unieważnieniu umowy

Ostatnio otrzymujemy zapytania od kredytobiorców w reakcji na groźby banków, jakoby te miały rościć sobie pretensje finansowe do frankowicza, kiedy sąd prawomocnie unieważni umowę. Sprawa dotyczy oczywiście przedawnienia roszczeń banku. Już tłumaczymy: prawda jest taka, że posiadacz kredytu we frankach nic nie jest winny bankowi. Od momentu, gdy sąd orzeka przedawnienie kredytu bankowego, kończy się możliwość dochodzenia roszczeń przez bank.

Możemy utrzymywać to stanowisko dla sprawy zwanej obecnie „przedawnienie roszczeń”, a nawet twierdzić, że polskie sądy będą je w pełni respektowały, ponieważ znamy prawo. Znajomość prawa to także bariera ochronna dla bezzasadnej bankowej propagandy, którą jako zupełnie pozbawioną podstaw prawnych należy odrzucić. Tak naprawdę sprawa przedawnienie roszczeń frankowiczów jest możliwy do uproszczenia i przejrzystego zbadania. Rezultaty będą zrozumiałe dla każdego frankowicza.

Czy kredyty ulegają przedawnieniu? Kiedy przedawnia się kredyt i od kiedy liczy się jego przedawnienie? Po pierwsze, zgodnie z polskim prawem, należności banku przedawniają się po 3 latach od momentu wypłacenia kredytu. Po drugie zgodnie z zasadą dwóch kondykcji oraz art. 405 i 407 k.c. każda ze stron zgłasza żądanie zwrotu odrębnie, bez automatycznego kompensowania przez sąd. W efekcie uznania powództwa należna dla kredytobiorcy jest cała kwota dochodzonego roszczenia za okres 10 lat od dnia złożenia pozwu. Ponad tym wszystkim jest jeszcze praktyka sądowa w sprawach o kredyty frankowe, która to jest bardzo korzystna dla frankowiczów. Jak wynika z nowelizacji art. 117 § 2[1] k.c. sądy biorące pod uwagę “naruszenie zasad współżycia społecznego” nie mogą przyznawać racji podmiotom gospodarczym, które te zasady naruszyły: „Po upływie terminu przedawnienia nie można domagać się zaspokojenia roszczenia przysługującego przeciwko konsumentowi.”

Są też inne przesłanki, wystarczająco silne, aby uznać przedawnienie kredytu we frankach. Bank jako strona, która regularnie i systemowo łamała zasady współżycia społecznego – wydając wadliwą umowę i odmawiając komunikacji – nie może się następnie powoływać na te zasady (dobre obyczaje). Ponadto Dyrektywa Rady 93/13/EWG daje wyraźne wskazówki, że to bank powinien być zniechęcony orzeczeniem sądu – zniechęcony do stosowania klauzul abuzywnych (forma prewencji prawnej).

Przedawnienie roszczeń?

Zasądzenie zwrotu byłemu już posiadaczowi kredytu we frankach wszystkich pieniędzy, jakie ten wpłacił do banku przy okazji realizowania umowy, to dziś scenariusz coraz częstszy. Nic dziwnego, że banki zaczynają sięgać po strategie propagandowe. W przypadku zaobserwowanej od kilku tygodni znacznie zwiększonej ilości składanych pozwów, to banki stracą najbardziej (choć oczywiście gospodarka pozostanie cała i zdrowa). Stąd ich działania, które są obliczone na zniechęcenie do składania pozwów. Jeżeli nie można wygrać na sali rozpraw, to może przynajmniej zróbmy coś, żeby postępowania sądowe nie były inicjowane…. Tak myślą banki o sprawach kredytów CHF.

Przedawnienie roszczeń z umowy kredytu

Jednym słowem przedawnienie zobowiązań bankowych jest faktem. Wystarczy trzymać się tej zwykłej, standardowej wykładni prawa, którą stosują również sądy w całym kraju. Frankowicz nie będzie także zmuszany do zwrotu bankowi czegokolwiek, nawet jeśli ten powie, że przez jakiś czas kredytobiorca korzystał z kapitału wypłaconego przez bank. Bank jednocześnie również korzystał z nienależnie wpłacanego kapitału przez kredytobiorców. Nie należy nawet myśleć o żadnych odsetkach. Mówimy o unieważnieniu umowy (coraz bardziej nietrudnym po wyroku TSUE), kiedy to bank oddaje pieniądze, a frankowicz przestaje być frankowiczem.

Frankowicz zatrzyma również swoją nieruchomość. Nie przewidujemy innego wyniku unieważnienia, jak tylko ten, że bank znika z hipoteki kredytowanej nieruchomości. Najlepszą opcją unieważnienia umowy jest ta, kiedy bank przelewa na konto kredytobiorcy wszystkie wpłaty z okresu 10 lat, a kredytobiorca staje się wolnym człowiekiem, bez zobowiązań wobec banku. Do takiego rozwiązania dla swoich Klientów zawsze dąży Życie Bez Kredytu i ma w tym wiele sukcesów.

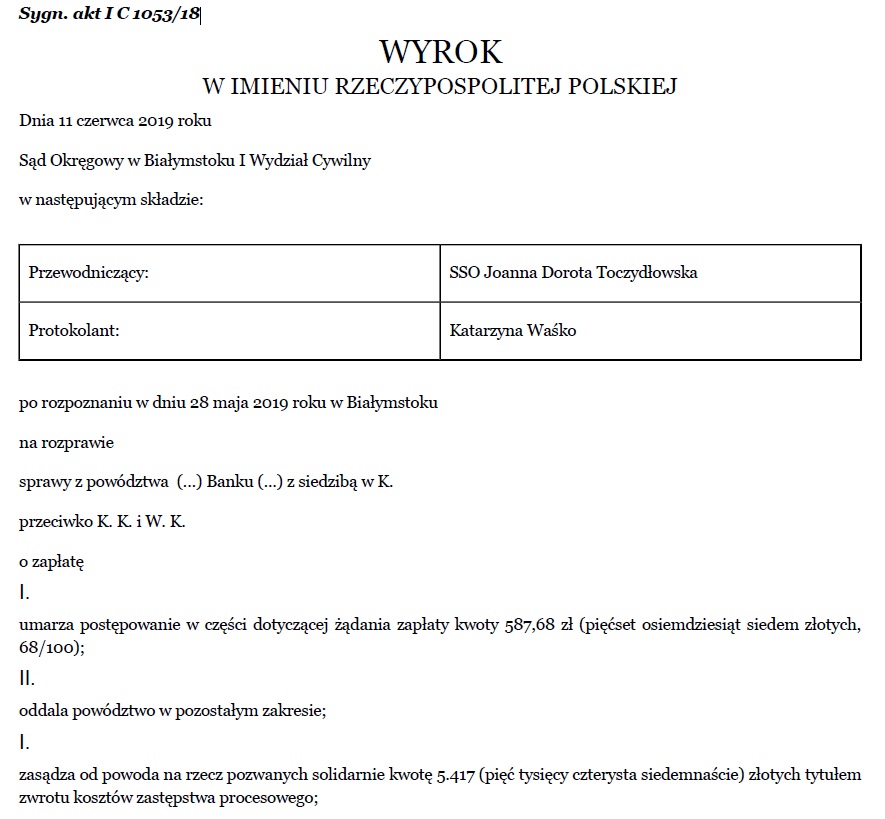

Banki straszą pozywaniem frankowiczów…. a w sądach z oczywistych przyczyn przegrywają takie pozwy. Bezzasadny pozew banku o zwrot kapitału za bezumowne korzystanie z kapitału: Sąd Okręgowy w Białymstoku, wyrok z 11.06.2019 r., sygn. akt I C 1053/18. SSO Joanna Dorota Toczydłowska. Bank w wytoczonym powództwie jako podstawę prawną swoich roszczeń wskazał art. 405 k.c. (bezpodstawne wzbogacenie) oraz 410 k.c. (świadczenie nienależne). Sąd oddalił w całości roszczenie banku jako bezpodstawne:

- Roszczenia z tego tytułu ulegają przedawnieniu z upływem 10 lat licząc od dat wypłaty każdej transzy kredytu tj. 04.07.2008r., 11.08.2008r. oraz 27.02.2009r.

- Zgodnie z art. 359 § 1 k.c., odsetki od sumy pieniężnej należą się tylko wtedy, gdy to wynika z czynności prawnej albo z ustawy, z orzeczenia sądu lub z decyzji innego właściwego organu.

- Powód wyznaczył pozwanym termin zapłaty na dzień 30.06.2018r., zatem dopiero począwszy od 01.07.2018r. – o ile roszczenie w ogóle by istniało – świadczenie to stałoby się wymagalne. Tymczasem, jak ustalono powyżej, na tę datę brak było substratu do formułowania takowych żądań.

- Ponadto powód nie wykazał skutecznie wzbogacenia o powyższą kwotę po stronie pozwanych i nie wywiązał się z ciążącego na nim obowiązku udowodnienia zasadności zgłoszonego roszczenia.

- Wyłącznie marginalnie Sąd pragnie podkreślić, iż argumentacja pozwanych w zakresie przypisania działaniom powoda charakteru zastępczego rozwiązania dla wadliwej umowy kredytu jest trafna i słuszna, a takie czynności pozostają sprzeczne z wiążącą sądy powszechne wykładnią art. 6 Dyrektywy 93/13 TS UE.