|

Nie możesz przeczytać? Skorzystaj z odtwarzacza i posłuchaj!

Getting your Trinity Audio player ready...

|

Teoria dwóch kondykcji jako fundament orzecznictwa

Wyrok z 5 września 2025 r. (II CSKP 550/24) zapadł po skardze kasacyjnej wniesionej przez małżeństwo frankowiczów przeciwko wyrokowi Sądu Apelacyjnego we Wrocławiu. Sprawa dotyczyła umowy kredytu hipotecznego zawartej w banku, która została uznana za nieważną ze względu na abuzywne klauzule przeliczeniowe. Sąd Okręgowy w Jeleniej Górze zasądził na rzecz konsumentów zwrot spłaconych rat, jednak sąd drugiej instancji zmienił ten wyrok, powołując się na tzw. teorię salda, oddalając roszczenie o zapłatę. Kredytobiorcy wnieśli skargę kasacyjną, zarzucając błędną interpretację przepisów o nienależnym świadczeniu i nieuprawnione zastosowanie kompensaty roszczeń.

W swoim rozstrzygnięciu SN jednoznacznie podkreślił, że teoria dwóch kondykcji jest obowiązującą zasadą prawną i musi być stosowana w podobnych sprawach. To podejście oznacza, że zarówno bank, jak i konsument mogą niezależnie dochodzić zwrotu świadczeń spełnionych na podstawie nieważnej umowy kredytu. Zamiast komplikować rozliczenia, sąd uznaje dwa odrębne roszczenia, co pozwala uniknąć mieszania interesów stron i zapewnia jasność prawną.

Podstawą tego stanowiska była uchwała pełnego składu Izby Cywilnej z 25 kwietnia 2024 r. (III CZP 25/22), w której zapisano:

„Jeżeli w wykonaniu umowy kredytu, która nie wiąże z powodu niedozwolonego charakteru jej postanowień, bank wypłacił kredytobiorcy całość lub część kwoty kredytu, a kredytobiorca dokonywał spłat kredytu, powstają samodzielne roszczenia o zwrot nienależnego świadczenia na rzecz każdej ze stron”.

Ta uchwała ma moc zasady prawnej, a więc wiąże Sąd Najwyższy przy każdym podobnym rozstrzygnięciu.

Dla frankowiczów to przełomowe rozumienie prawa, które daje im realne narzędzia do odzyskania pieniędzy od banków. Zamiast walczyć z arbitralnymi wyliczeniami kredytodawców, konsument może skupić się na prostym żądaniu zwrotu wszystkich nienależnych świadczeń. Taka konstrukcja wzmacnia pozycję procesową i eliminuje ryzyko manipulacji po stronie banków.

Polecamy artykuł: Teoria dwóch kondykcji wciąż dominuje — wyjątki tylko potwierdzają regułę.

TSUE a polska linia orzecznicza

Po wydaniu wyroku TSUE z 19 czerwca 2025 r. (C-396/24, Lubreczlik) w przestrzeni publicznej pojawiło się wiele głosów sugerujących, że teoria dwóch kondykcji przestaje obowiązywać. Trybunał uznał bowiem, że w sytuacji, gdy to bank występuje przeciwko konsumentowi o zwrot całego kapitału, nie można pozwolić, aby roszczenie banku było automatycznie oderwane od już dokonanych przez kredytobiorcę spłat. W ocenie TSUE takie rozwiązanie stawiałoby konsumenta w zbyt trudnej sytuacji i mogłoby prowadzić do efektu odstraszającego przed dochodzeniem swoich praw. Innymi słowy, Trybunał ograniczył stosowanie teorii dwóch kondykcji w sytuacji, gdy inicjatorem postępowania jest bank, a nie konsument.

Sąd Najwyższy w wyroku II CSKP 550/24 jasno wskazał, że orzeczenie Trybunału nie podważa fundamentów polskiego orzecznictwa. „Wydanie wymienionego wyroku przez TSUE nie doprowadziło do ustania związania Sądu Najwyższego przyjętą wcześniej zasadą prawną” – czytamy w uzasadnieniu wyroku. Zasadą tą pozostaje uchwała pełnego składu Izby Cywilnej z 25 kwietnia 2024 r. (III CZP 25/22), w której przyjęto, że roszczenia konsumenta i banku wynikające z nieważnej umowy kredytu mają charakter samodzielny i nie powinny być bilansowane na zasadzie teorii salda.

Prewencja i ochrona konsumenta w centrum uwagi

Sąd Najwyższy zauważył, że aksjologia omawianego wyroku TSUE wręcz wzmacnia argumenty za teorią dwóch kondykcji w sprawach, w których to konsument dochodzi zwrotu świadczeń. Jak podkreślono: „Zastosowanie teorii dwóch kondykcji jest rozwiązaniem właściwszym, gdyż wywiera pożądany skutek prewencyjny i lepiej zabezpiecza interesy konsumenta”. W praktyce oznacza to, że kredytobiorca nie musi zmagać się ze skomplikowanymi wyliczeniami sald, lecz może oprzeć swoje roszczenie na prostym i przejrzystym żądaniu zwrotu sumy wszystkich wpłaconych rat.

SN zwrócił też uwagę, że teoria dwóch kondykcji daje konsumentowi większą swobodę działania procesowego. Kredytobiorca może żądać zwrotu całego świadczenia spełnionego na rzecz banku albo podjąć decyzję o potrąceniu, jeżeli uzna to za bardziej korzystne. To konsument decyduje, w jaki sposób chce dochodzić swoich praw, a nie bank narzuca mu zasady rozliczenia. W tym sensie SN zauważył, że koncepcja dwóch kondykcji jest nie tylko bardziej sprawiedliwa, lecz również skuteczniej realizuje unijne standardy ochrony konsumentów.

Ostatecznie Sąd Najwyższy wyznaczył jasną linię rozgraniczenia: teoria salda może mieć zastosowanie w specyficznych sytuacjach, gdy to bank domaga się zwrotu świadczeń, ale nie może podważać nadrzędnej zasady, że w relacji konsument–bank to frankowicz powinien mieć ułatwioną drogę dochodzenia swoich roszczeń. Takie podejście nie tylko wzmacnia prawa kredytobiorców, ale także pełni funkcję prewencyjną – wysyła wyraźny sygnał do sektora finansowego, że stosowanie abuzywnych klauzul nie będzie nagradzane łagodniejszym traktowaniem w sądach.

Konsekwencje dla frankowiczów

Wyrok II CSKP 550/24 niesie praktyczne skutki, które bezpośrednio wpływają na sytuację tysięcy kredytobiorców. Frankowicze mają potwierdzenie, że nie ma miejsca na „milczącą” kompensację roszczeń po stronie sądu czy banku. Sąd Najwyższy stwierdził wprost:

„W polskim systemie prawnym nie ma (…) zasady automatycznego umorzenia przeciwstawnych wierzytelności, które przysługują dwóm podmiotom wobec siebie z różnych stosunków prawnych”.

Przyjęcie inaczej „oznaczałoby, że umowa [nieważna] wywołuje jednak jakiś skutek prawny”, co jest sprzeczne z wnioskiem o jej nieważności.

SN, odczytując motywy TSUE (C-396/24), wskazał, że gdy roszczenia dochodzi bank, zastosowanie teorii salda ma charakter ochronny:

„jedynie zastosowanie teorii salda będzie dla niego [banku] wystarczająco dolegliwe, by wywrzeć skutek prewencyjny, i jedynie to rozwiązanie należycie uchroni konsumenta przed niekorzystnymi konsekwencjami ‘upadku’ umowy.”

To ustawienie akcentów zniechęca do mnożenia pozwów tylko po to, by podbijać koszty i ryzyka po stronie konsumentów.

W praktyce frankowicze mogą śmielej dochodzić zwrotu nienależnie zapłaconych rat bez wikłania się w saldowe łamigłówki. To realne uproszczenie i większa paleta narzędzi procesowych po stronie konsumenta.

„Teoria [dwóch kondykcji] niewątpliwie ułatwia konsumentowi realizację jego własnego roszczenia. Jego wysokość jest wówczas wyrażona prostą sumą spełnionych świadczeń, co pozwala uniknąć [skomplikowanych] rozliczeń. Konsument (…) może dochodzić zwrotu całego spełnionego świadczenia i może również podjąć decyzję o potrąceniu (…) z roszczeniem banku” – podkreśla SN.

Podsumowanie

Orzeczenie II CSKP 550/24 wpisuje się w utrwaloną już linię orzeczniczą, ale jednocześnie wyznacza nowy etap w sporach frankowych. Sąd Najwyższy jasno pokazał, że teoria dwóch kondykcji będzie fundamentem, na którym opierać się będą kolejne rozstrzygnięcia. Nawet jeśli pojawiają się pojedyncze głosy popierające teorię salda, to mają one charakter marginalny i nie zmieniają ogólnej tendencji.

Dla frankowiczów oznacza to większą przewidywalność i pewność prawa. Mogą oni podejmować decyzje procesowe ze świadomością, że orzecznictwo stoi po ich stronie i nie ulegnie gwałtownym zwrotom pod wpływem presji banków czy niejednoznacznych interpretacji. To przełom, który daje konsumentom oddech i realne poczucie sprawiedliwości.

Wyrok II CSKP 550/24 to także sygnał wysłany do sektora bankowego. Banki muszą liczyć się z tym, że stosowanie abuzywnych klauzul nie pozostanie bezkarne, a każda próba obejścia prawa spotka się z reakcją sądów. To już nie tylko walka frankowiczów o własne interesy, ale proces, który zmienia reguły gry w całym sektorze finansowym w Polsce.

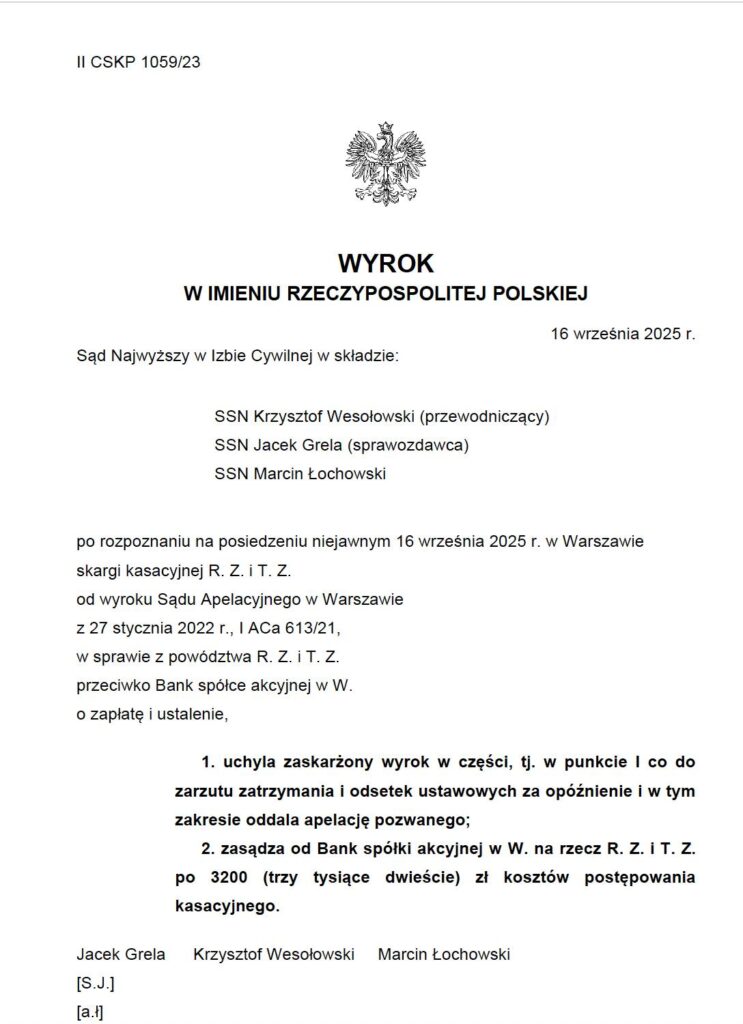

1,5 mln zł – wielka wygrana w Sądzie Najwyższym!

Eksperci Życie Bez Kredytu po raz kolejny udowodnili swoją skuteczność. Wyrok Sądu Najwyższego (sygn. II CSKP 1059/23) uchylający zarzut zatrzymania otworzył drogę do pełnego zwrotu kapitału oraz odsetek na rzecz kredytobiorców.

Na mocy tego przełomowego rozstrzygnięcia bank został zobowiązany do zwrotu:

– 2 x po 468 540,20 zł na rzecz każdego z kredytobiorców,

– czyli łącznie 937 080,40 zł kapitału,

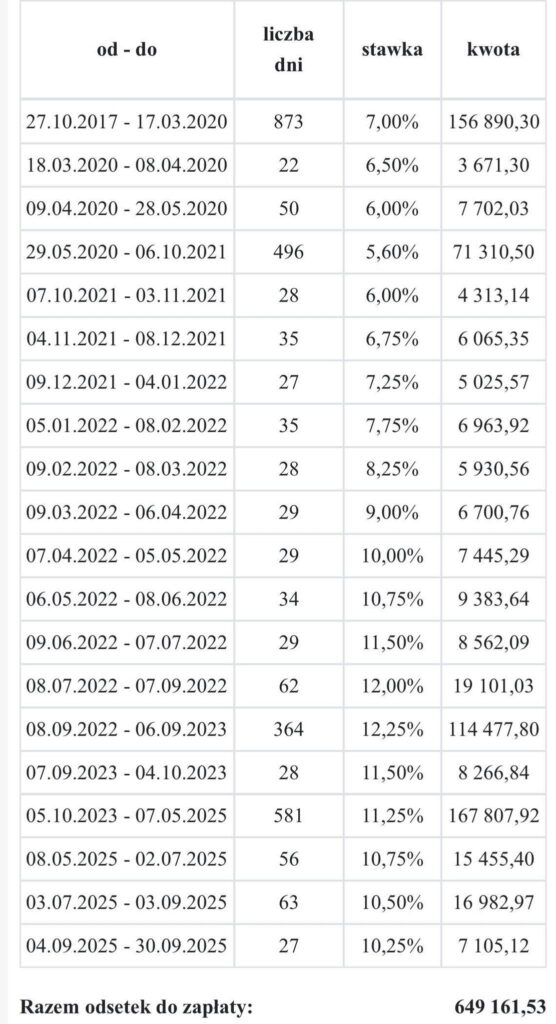

– wraz z odsetkami ustawowymi za opóźnienie liczonymi od dnia 26 października 2017 r. do dnia zapłaty – o wartości około 650 000 zł.

👉 To oznacza, że łączna kwota, którą bank musi zwrócić, wynosi ponad 1,5 miliona złotych!

To nie tylko ogromne zwycięstwo finansowe dla naszych Klientów, lecz także kolejny dowód, że determinacja, wiedza i doświadczenie Ekspertów ŻBK są najskuteczniejszą bronią w walce z nieuczciwymi praktykami banków.