|

Nie możesz przeczytać? Skorzystaj z odtwarzacza i posłuchaj!

Getting your Trinity Audio player ready...

|

Postanowili przejrzeć akta. To, co w nich zobaczyli, przeraziło ich oboje: decyzje procesowe, których nie rozumieli, i pytania, na które dotychczasowy prawnik nie chciał jasno odpowiedzieć. Zaczęli podejrzewać, że w ich sprawie popełniono błędy — a osoba, która ją prowadziła, nie chce się do nich przyznać.

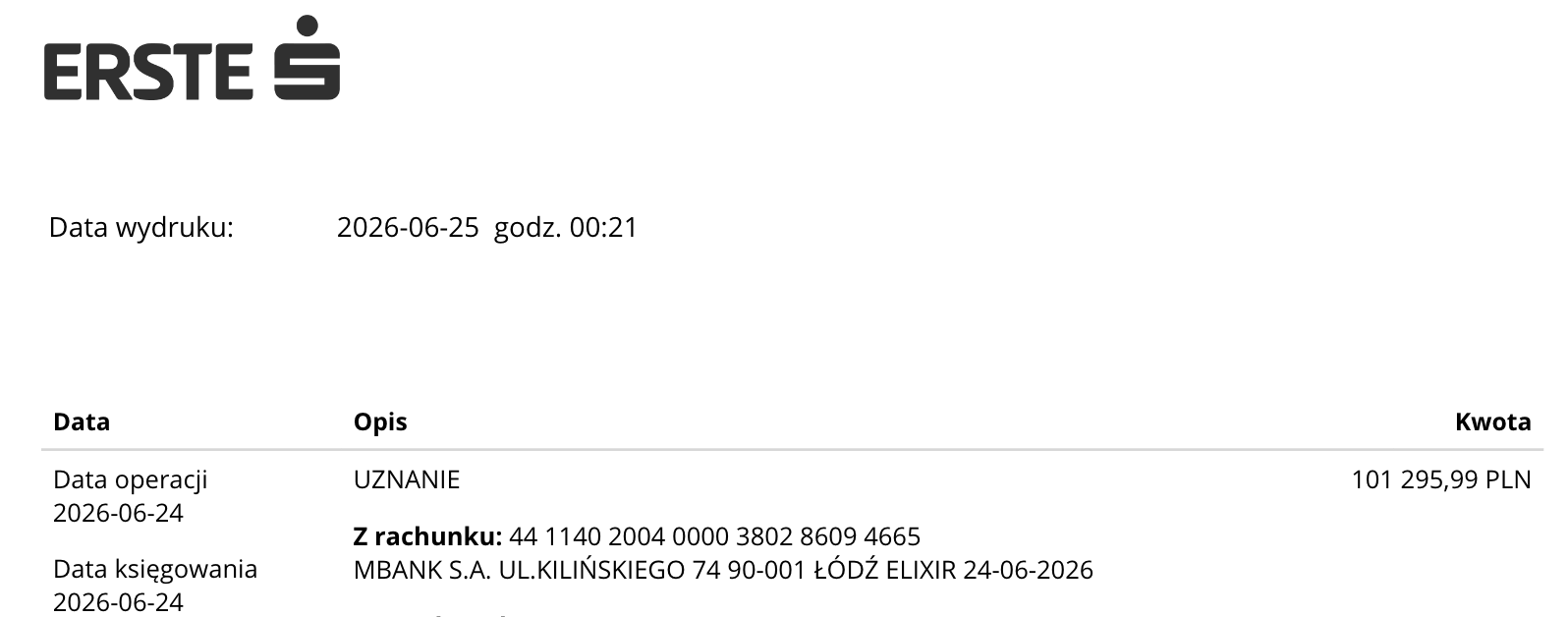

Z tą wątpliwością zgłosili się do Fundacji Na Rzecz Ochrony Konsumentów Życie Bez Kredytu. Analiza dokumentów potwierdziła ich obawy: dotychczasowa strategia procesowa mogła doprowadzić do utraty ogromnej części należnych odsetek. Dzięki zmianie strategii i podjętym działaniom udało się odzyskać 101 295,99 zł, które w praktyce mogły zostać bezpowrotnie utracone.

24 czerwca 2026 r. bank przelał te pieniądze na rachunek Pana Jacka i jego żony. To nie był przypadek ani dobra wola banku — to efekt naprawienia cudzych błędów.

Jeden podpis może kosztować frankowicza setki tysięcy złotych

W ostatnich latach wielu prawników i kancelarii automatycznie dokonywało potrącenia wzajemnych roszczeń pomiędzy bankiem a konsumentem — często według jednego schematu, bez analizy skutków dla konkretnej sprawy.

Problem w tym, że takie działania bardzo często prowadziły do pozbawienia frankowiczów należnych odsetek ustawowych za opóźnienie. A właśnie odsetki są dziś jednym z najważniejszych elementów rozliczenia nieważnej umowy kredytowej. W wielu sprawach mówimy o kwotach liczonych nie w tysiącach, lecz w dziesiątkach, a nawet setkach tysięcy złotych.

TSUE jednoznacznie chroni konsumentów

Orzecznictwo Trybunału Sprawiedliwości Unii Europejskiej konsekwentnie wzmacnia ochronę konsumentów. TSUE wielokrotnie potwierdził, że:

konsument może dochodzić od banku odsetek ustawowych;

bank nie ma prawa domagać się wynagrodzenia ani odsetek za korzystanie z kapitału;

bankowi nie należą się koszty związane z takim roszczeniem, zanim zapadnie prawomocne rozstrzygnięcie stwierdzające nieważność umowy.

Dlatego właściwie dobrana strategia procesowa ma dziś ogromne znaczenie dla wyniku sprawy. Nie wystarczy wygrać z bankiem — trzeba jeszcze zrobić to tak, aby nie pozbawić Klienta pieniędzy, które zgodnie z prawem mu się należą.

Sygnatury, na których opiera się ta ochrona

Orzecznictwo, które chroni odsetki frankowicza:

TSUE C-902/24 (Herchoski), wyrok z 22.01.2026 — warunkowe potrącenie banku nie umarza roszczeń konsumenta ani nie blokuje naliczania odsetek; roszczenie banku o zwrot kapitału staje się wymagalne dopiero po prawomocnym stwierdzeniu nieważności umowy, więc bank nie nalicza odsetek „na wszelki wypadek”.

TSUE C-28/22 (Lubrecznik) — bank nie może stosować prawa zatrzymania ani pozywać o zwrot kapitału w celu pozbawienia konsumenta należnych odsetek ustawowych za opóźnienie.

TSUE C-903/24 (Zmarka) — prawo frankowicza do odsetek, które bank musi zapłacić od momentu wezwania do zapłaty lub doręczenia pozwu

SN I CSK 345/25, postanowienie z 8.10.2025 — przesłanką skutecznego potrącenia jest wymagalność wierzytelności; oświadczenie o potrąceniu złożone przed wymagalnością jest bezskuteczne i nie podlega konwalidacji.

Ponad 300 osób przeniosło swoje sprawy do Życia Bez Kredytu

To nie jest odosobniony przypadek. Do tej pory ponad 300 frankowiczów zdecydowało się przenieść swoje sprawy do Życia Bez Kredytu — często po tym, jak dzięki naszym materiałom edukacyjnym sami zorientowali się, że ich postępowania są prowadzone nieprawidłowo. Najczęściej spotykamy się z:

błędnie przygotowanymi pozwami,

nieprawidłowo wyliczonymi roszczeniami,

niewłaściwym momentem składania oświadczeń,

niekorzystnymi potrąceniami,

pomijaniem należnych odsetek,

brakiem strategii maksymalizacji korzyści dla konsumenta.

W wielu przypadkach błędy można jeszcze naprawić. Im wcześniej zostaną wykryte, tym większa szansa na uratowanie należnych pieniędzy.

Największą szansą banków nie jest prawo. Są nią błędy pełnomocników

Banki dysponują doświadczonymi zespołami procesowymi. Jednak z perspektywy naszych analiz największym zagrożeniem dla frankowiczów nie są argumenty banków — są nim błędy popełniane przez osoby prowadzące sprawę. Niekompetentnie przygotowany pozew, niewłaściwa strategia czy pochopne potrącenie mogą kosztować konsumenta dziesiątki, a nawet setki tysięcy złotych. W opisywanej sprawie udało się tego uniknąć. Nie każda historia kończy się jednak równie szczęśliwie.

Sprawdź, czy Twoje odsetki również są zagrożone

Jeżeli:

Twoją sprawę prowadzi prawnik, który unika odpowiedzi na pytania,

nie masz pewności, czy zastosowano właściwą strategię,

dokonano potrącenia z bankiem bez poinformowania Cię o skutkach finansowych,

nie wiesz, czy uwzględniono wszystkie należne odsetki —

warto poddać dokumenty niezależnej analizie. W wielu przypadkach nadal istnieje możliwość uratowania znacznych kwot. Historia Pana Jacka pokazuje, że nawet 101 295,99 zł może zależeć od jednej prawidłowo podjętej decyzji procesowej.

Zleć bezpłatną analizę swojej sprawy frankowej: https://zyciebezkredytu.pl/kontakt/

Nie pozwól, aby błędy pełnomocnika kosztowały Cię majątek. Sprawdź swoją sprawę, zanim będzie za późno.

Pytanie i odpowiedzi – odsetki ustawowe dla frankowiczów

Czy frankowiczowi należą się odsetki ustawowe za opóźnienie?

Tak. Po unieważnieniu umowy konsument może dochodzić od banku odsetek ustawowych za opóźnienie. To często jeden z najważniejszych — i najwyższych — elementów rozliczenia.

Jak można stracić należne odsetki?

Najczęściej przez pochopne lub schematyczne potrącenie wzajemnych roszczeń oraz niewłaściwy moment i sposób składania oświadczeń. Takie błędy potrafią pozbawić Klienta odsetek liczonych w dziesiątkach lub setkach tysięcy złotych.

Mam już kancelarię — czy mogę zmienić pełnomocnika w trakcie sprawy?

Tak. Sprawę można przenieść do innej kancelarii na każdym etapie. Im wcześniej błędy zostaną wykryte, tym większa szansa na ich naprawienie i odzyskanie należnych kwot.

Co da niezależna analiza dokumentów?

Pokaże, czy strategia procesowa jest prawidłowa, czy roszczenia (w tym odsetki) są poprawnie wyliczone i czy nie dokonano niekorzystnych czynności, np. potrącenia. To podstawa do decyzji o ewentualnej korekcie prowadzenia sprawy.