|

Nie możesz przeczytać? Skorzystaj z odtwarzacza i posłuchaj!

Getting your Trinity Audio player ready...

|

Kredytobiorców, którzy wybrali życie bez kredytu i unieważnili w sądzie umowę z bankiem, z dnia na dzień jest coraz więcej. Nic dziwnego – najnowsze dane pokazują, że większość spraw sądowych kończy się pełnym zwycięstwem frankowiczów ze społeczności ŻBK. Sądy najczęściej potwierdzają istnienie nieprawidłowych zapisów w umowach kredytu waloryzowanego do CHF. Konsumenci są uznawani jako strona pokrzywdzona, a zachowanie banków jako rażąco naruszające zasady współżycia społecznego. Wygrana w sądzie to szansa by odzyskać pieniądze i niezależność, co zapewnia unieważnienie umowy kredytowej we frankach. Frankowicz walczy o prawa swoje oraz najbliższych, w tym o prawo do spokojnej przyszłości bez lęku o miejsce do życia i stabilność finansową.

Dowodem na to mogą być kolejne wygrane przez członków społeczności ŻBK.

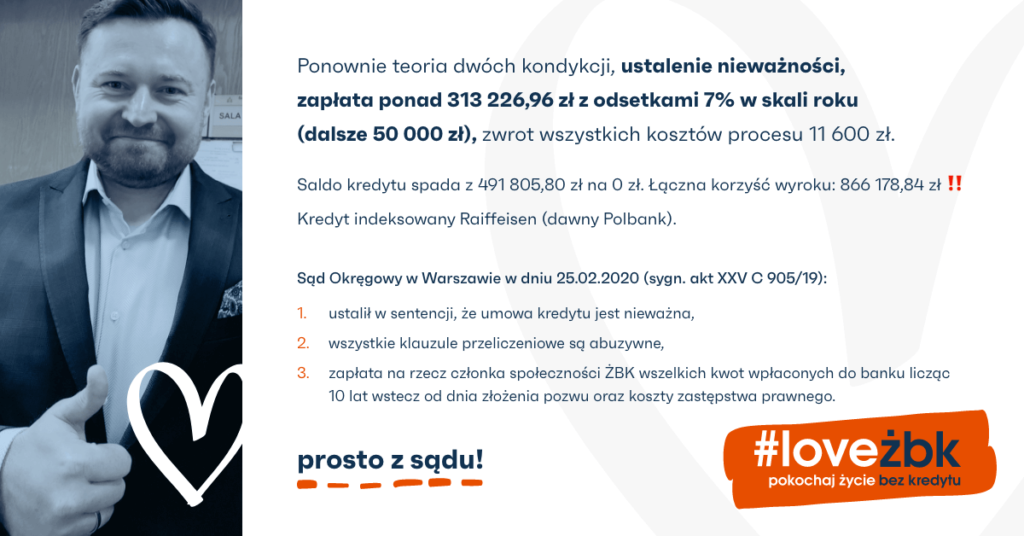

Kredyt indeksowany Raiffeisen (dawny Polbank).

Sąd Okręgowy w Warszawie w dniu 25.02.2020 (sygn. akt XXV C 905/19):

- ustalił w sentencji, że umowa kredytu jest nieważna,

- wszystkie klauzule przeliczeniowe są abuzywne,

- zapłata na rzecz członka społeczności ŻBK wszelkich kwot wpłaconych do banku licząc 10 lat wstecz od dnia złożenia pozwu oraz koszty zastępstwa prawnego.

Sąd zastosował teoria dwóch kondykcji, czego efektem jest zapłata przez bank 313 226,96 zł z odsetkami 7% w skali roku (dalsze 50 000 zł), zwrot wszystkich kosztów procesu 11 600 zł.

Saldo kredytu spada z 491 805,80 zł na 0 zł. Łączna korzyść wyroku: 866 178,84 zł.

Kredyt denominowany PEKAO SA (dawny BPH).

Sąd Okręgowy w Warszawie w dniu 24.02.2020 (sygn. akt XXV C 2191/17):

- orzekł bezwzględne unieważnienie umowy kredytu we frankach zawartej w 2002,

- wszystkie klauzule przeliczeniowe są abuzywne,

- zapłata na rzecz członka społeczności ŻBK kwot wpłaconych do banku w CHF oraz koszty zastępstwa prawnego.

Efektem jest zapłata przez bank 71 512,17 CHF z odsetkami 7% w skali roku (dalsze 40 000 zł), zwrot kosztów procesu. Saldo kredytu spada na 0 zł. Łączna korzyść wyroku: 429 898,84 zł.

Jak pokazują nieuczciwy kredyt można unieważnić, ale początki były inne. Z kredytem jest tak, że w głębi duszy nikt nie chce go brać. Nawet najbardziej zagorzali przeciwnicy zadłużania się robią jednak wyjątek, bo bezpieczny dach nad głową to jedna z najbardziej podstawowych ludzkich potrzeb. Od innych pożyczek na potrzeby konsumpcyjne kredyt hipoteczny różni się tym, że pozwala na zakup czegoś, co prawdopodobnie zyska na wartości i stanie się główną składową majątku, który odziedziczą dzieci. Wielu bagatelizuje fakt, że dopiero po wielu latach długiego wpłacania do banku rat kredyt hipoteczny jest spłacony. W tym czasie wydarzyć się może wiele – od straty pracy i płynności finansowej, aż po utratę zdrowia lub życia. Niestety banki nie informowały frankowiczów, że za tymi produktami kryją się dużo większe niebezpieczne mechanizmy. Czy teraz, kiedy nieuczciwość banków wyszła na jaw, warto jest dalej ryzykować brakiem stabilności życia swojego i najbliższych?

Unieważnienie kredytu w CHF - troska o rodzinę

W nadziei na własny dom i przyszłość dla dzieci, wielu Polaków zaciągnęło przed laty tzn. frankowy kredyt. Dziś ta sama nadzieja pcha do czegoś odwrotnego – życia bez kredytu i związanego z nim stresu. Coraz więcej ludzi dostrzega, że najważniejsze nie jest to, co się ma, ale to czego się nie ma. Nie mając kredytu, ma się zdecydowanie mniej stresu, rozterek, lęku o jutro i dobrze płatną pracę. No i nie trzeba się martwić o to, że w przypadku poważnej choroby , kto inni – na ogół dzieci – będą zmuszone spłacać nasz dług.

O negatywnych skutkach życia w nieustannym stresie nie trzeba wiele pisać. Ma on wpływ nie tylko na nasze samopoczucie, ale także cały organizm. Długotrwały stres osłabia nasz układ odpornościowy, wyzwala lub nasila objawy innych ciężkich chorób.. Co gorsza, zestresowana osoba ma trudności w relacjach z otoczeniem – żyjący pod presją często nieświadomie wyżywają na najbliższych. Nie wolno zapominać, że mamy tylko jedno zdrowie, a dzieci – tylko jedno dzieciństwo.

Kredytobiorcy, posiadający nieuczciwe umowy o kredyt waloryzowanych do CHF, są nie tylko zestresowani, lecz także mniej skłonni do szukania nowych możliwości. Z lęku o utratę pracy wolą nie narzekać, nie walczyć o swoje prawa, poprawę warunków pracy czy należny im awans. Z braku wolnych funduszy, odkładają inne marzenia na dalszy plan, rezygnując z wakacji czy sprawiania sobie tak potrzebnych na co dzień małych przyjemności. Z roku na rok popadają w życiową stagnację, ograniczając swoje życie do coraz cięższej pracy tylko po to, by spłacać coraz wyższe raty i pozornie przybliżać się do coraz bardziej mglistego celu.

Wszystko przez to, że tzw. frankowy kredyt z formułą swobodnej spłaty, to nie tylko ogromne, ale także nieprzewidywalne obciążenie finansowe. Tego, ile ostatecznie trzeba będzie oddać bankowi, oraz jak duże będą comiesięczne raty, nie sposób oszacować na początku nie znając skrzętnie ukrywanego przez banki pierwotnie nieuczciwego mechanizmu, dlatego kredyt może zaskoczyć i przerosnąć każdego. To brak świadomości, wręcz wprowadzanie frankowiczów w błąd przez banki, poprzez zatajanie faktycznych ryzyk, spowodowało ten ogromny problem społeczny.

Można jednak przerwać to błędne koło. Ostatnie rozstrzygnięcia sądowe w większości są na korzyść konsumentów, bo już 91% spraw jest rozstrzyganych na korzyść frankowiczów ze społeczności ŻBK. Wystawienie przez bank kredytobiorcy na niczym nieograniczone ryzyko, a przez to nieprzewidywalność kredytu z poważnej wady, w sądzie zmienia się w ogromny atut, gdyż sądy na ogół biorą stronę pokrzywdzonych kredytobiorców. Warto spróbować swoich sił i zawalczyć o unieważnienie kredytu we frankach, unieważnienie nieuczciwej umowy z bankiem – tu stawką jest zdrowie, szczęście i przyszłość.

Unieważnienie kredytów we frankach - korzyści, jakie daje stwierdzenie nieważności umowy kredytowej

Rozpoczęcie sądowej batalii z bankiem opłaca się każdemu, kto ma kredyt zawierające klauzule abuzywne, czyli mówiące o jednostronnym ustalaniu wysokości rat według tabeli kursowej banku. Zacznijmy od korzyści wymiernych. Wygrana w sądzie i korzystny wyrok powodują m.in.:

- saldo kredytu ulega obniżeniu lub wyzerowaniu

- nieruchomość zostaje uwolniona od obciążeń, a hipoteka wykreślona

- bank zwraca nam spłaty z ostatnich 10 lat, w tym nadpłatę wynikającą z niedozwolonej waloryzacji

- my nie płacimy bankowi nic, gdyż bank nie korzysta ze swojej kondykcji z uwagi na przedawnienie

Oprócz konkretnych, finansowych korzyści, jakie niesie ze sobą prawomocne rozstrzygnięcie sądu, jest dużo innych, ważniejszych niż pieniądze. Kredyty we frankach unieważnione decyzją sądu, znacząco redukują nasz stres, zapewniają komfort psychiczny i odzyskanie kontroli nad własnym życiem. Odrzucenie tak sporego obciążenia, ma wyzwalające, wręcz terapeutyczne działanie i pozytywnie wpływa na całą rodzinę. Świadczy o tym wiele historii byłych frankowiczów, którzy po uwolnieniu się od perspektywy płacenia bankom, odzyskali pewność siebie i wiatr w żagle.

Jak profesjonalnie zadbać o przyszłość?

Żeby wywalczyć unieważnienie umowy kredytowej we frankach lub odfrankowienie kredytu skutecznie i szybko, skorzystaj z pomocy kancelarii prawnej specjalizującej się od wielu lat w skutecznych sporach z bankami. Uważaj na samozwańczych prawników czy kancelarie odszkodowawcze, nie posiadające odpowiedniego doświadczenia oraz zaplecza logistycznego i wsparcia ekspertów z zakresu ekonomii. Życie bez kredytu przeanalizuje umowę Twojego kredytu pod kątem zapisów, które nie powinny były się tam znaleźć, czyli. klauzule abuzywne. Odpowiemy czy można z łatwością zaskarżyć taką umowę w sądzie i w jaki sposób doprowadzić do szczęśliwego zakończenia postępowania sądowego Nieprawidłowe zapisy znajdują się w większości umów, a więc z dużą dozą prawdopodobieństwa, także i w Twojej.

Z przygotowaną przez prawnika reklamacją i wnioskiem o wydanie historii spłaty kredytu, udaj się do banku. Gdy odpowie, przekaż wszystko swojej kancelarii, by ta mogła wykonać analizę i niezwłocznie złożyć pozew do sądu. Co dalej? Sąd przeprowadzi proces i wyda wyrok, do którego bank może złożyć apelację. Na ogół jednak sprawy kończą się dopiero po apelacji, ale jest duża szansa, że już niedługo banki nie będą odwoływały się od wyroków w pierwszej instancji Banki niebawem zrozumieją, że mają znikomą szansę, by wygrać, więc zaczną ograniczać koszty batalii do minimum.

Po tym, jak wyrok uprawomocni się, od banku należy Ci się zwrot pieniędzy, które wpłaciłeś na podstawie nieważnej umowy za okres 10 lat wstecz. Ty nie jesteś winny bankowi nic. Jak to możliwe? Art. 118 Kodeksu cywilnego bank mówi o tym, że bank na dochodzenie swoich należności ma jedynie 3 lata, a termin liczy się od dnia uruchomienia każdej transzy kredytu, a więc jego roszczenie już się przedawniło. Konsument, jako podmiot nieprofesjonalny, musi mieć możliwość rekompensaty za sytuację, w której postawił go bank.

Wszystko zaczyna się od złożenia wniosku w sądzie. Od Ciebie zależy, czy życie Twojej rodziny będą napędzać śmiałe marzenia, czy też ograniczały wymagania banku.