|

Nie możesz przeczytać? Skorzystaj z odtwarzacza i posłuchaj!

Getting your Trinity Audio player ready...

|

Frankowicze pozywają Getin Noble Bank. Członkowie społeczności ŻBK odzyskują weksle, a ich interesy są zabezpieczone

Postawienie Getin Noble Bank w stan przymusowej restrukturyzacji uaktywnił frankowiczów posiadających w tym banku kredyt CHF do walki o swoje prawa. Bank założony przez Czarneckiego został pozwany przez blisko 10 tys. kredytobiorców frankowych. W społeczności Życie Bez Kredytu już w listopadzie zaobserwowaliśmy wzrost pozwów przeciwko Getin Bank o ponad 150% względem pierwszego półrocza 2022 r. Wbrew medialnym sensacjom frankowicze ŻBK wciąż uzyskują prawomocne wyroki unieważniające umowę frankową z Getinem. Tylko w listopadzie uzyskaliśmy aż cztery takie wyroki. Wcześniej wykonaliśmy tytaniczną pracę, aby maksymalnie zabezpieczyć interesy członków społeczności ŻBK i otworzyliśmy im drogę do dochodzenia roszczeń od Skarbu Państwa na wypadek niewypłacalności Getinu. Pisaliśmy o tym w artykule: W ciągu tygodnia pomogliśmy bezpłatnie ponad 500 frankowiczom.

Frankowicze społeczności ŻBK z powodzeniem odzyskują od Getin Banku weksle lub otrzymują protokół zniszczenia weksla i nie płacą rat. W nowych pozwach składamy od razu wniosek o zabezpieczenie roszczenia, który zazwyczaj jest pozytywnie rozpatrywany przez sądy i kredytobiorcy bardzo szybko zostają uwolnieni od obowiązku uiszczania comiesięcznych rat. Warto podkreślić, że nierzadko zgodę na zaprzestanie spłaty kredytu dostają także ci frankowicze, którym sąd odmówił takiej możliwości wcześniej. Sędziowie w większości są po stronie frankowiczów i chętnie zabezpieczają ich roszczenia w tej specyficznej sytuacji, którą jest przymusowa restrukturyzacja banku.

TSUE rozstrzygnie, czy w związku z restrukturyzacją przymusową Getin Noble Banku może być udzielone frankowiczom zabezpieczenie roszczeń

Kwestia udzielania frankowiczom zabezpieczenia roszczeń nie dla wszystkich sądów jest zawsze jednoznaczna. Dzieje się tak z uwagi na art. 135 ust. 4 ustawy o BFG. Zgodnie z nim w czasie trwania przymusowej restrukturyzacji, a Getin Noble Bank jest w niej od 30 września, niedopuszczalne jest wszczęcie postępowania egzekucyjnego i postępowania zabezpieczającego. W opinii przedstawicieli banków przepis ten należy odczytywać łącznie z ustępem 1 art. 135. Wedle niego postępowanie egzekucyjne lub zabezpieczające skierowane do majątku podmiotu w restrukturyzacji wszczęte przed wszczęciem przymusowej restrukturyzacji podlega umorzeniu.

Należy jednak zauważyć, że roszczenie o stwierdzenie nieważności umowy nie jest roszczeniem o czysto pieniężnym charakterze. Chodzi jedynie o potwierdzenie pewnego stanu rzeczy. Zabezpieczenie roszczenia w postaci wstrzymania płatności rat nie narusza zatem ograniczeń narzuconych przez wyżej wymienione przepisy. Zabezpieczenie roszczeń frankowiczów nie dotyczy bezpośrednio majątku banku będącego w restrukturyzacji.

Ponadto, zbyt restrykcyjna wykładnia przepisów prawa krajowego, na podstawie której istniałby bezwzględny zakaz inicjowania postępowań zabezpieczających wobec banku w przymusowej restrukturyzacji, narusza zasady prawa unijnego, w szczególności dyrektywy 93/13. Zgodnie z tą dyrektywą sądy krajowe są obowiązane podejmować wszelkie niezbędne środki, które mają na celu zapewnić ochronę konsumentów przed konsekwencjami stosowania przez przedsiębiorców nieuczciwych postanowień umownych

Te wątpliwości już niedługo zostaną rozstrzygnięte przez Europejski Trybunał Sprawiedliwości. Sąd Okręgowy w Warszawie skierował do TSUE pytanie prejudycjalne, czy polskie przepisy uniemożliwiające ustanowienie zabezpieczenia są sprzeczne z dyrektywą, która ma chronić konsumentów oraz dyrektywą wprowadzającą procedurę resolution, czyli przymusową restrukturyzację banków. Pytanie brzmiało następująco:

„Czy art. 6 ust. 1 oraz art. 7 ust. 1 dyrektywy 93/13 w świetle zasady skuteczności i proporcjonalności, jak również art. art. 34 ust. 1 lit b i lit. g oraz 70 ust. 1 i 4 dyrektywy nr 2014/59/UE należy interpretować w ten sposób, że stoją one na przeszkodzie przepisom prawa krajowego, zgodnie z którymi względem banku, wobec którego wszczęto przymusową restrukturyzację, niedopuszczalne jest uwzględnienie wniosku konsumenta o zarządzenie przez sąd środka tymczasowego (zabezpieczenia powództwa) polegającego na zawieszeniu na czas trwania postępowania sądowego obowiązku spłaty rat kapitałowo-odsetkowych wynikającego z umowy kredytu, która prawdopodobnie zostanie uznana przez sąd za nieważną na skutek usunięcia z niej nieuczciwych warunków umownych — tylko z tej przyczyny, że bank tej objęty został przymusową restrukturyzacją?”

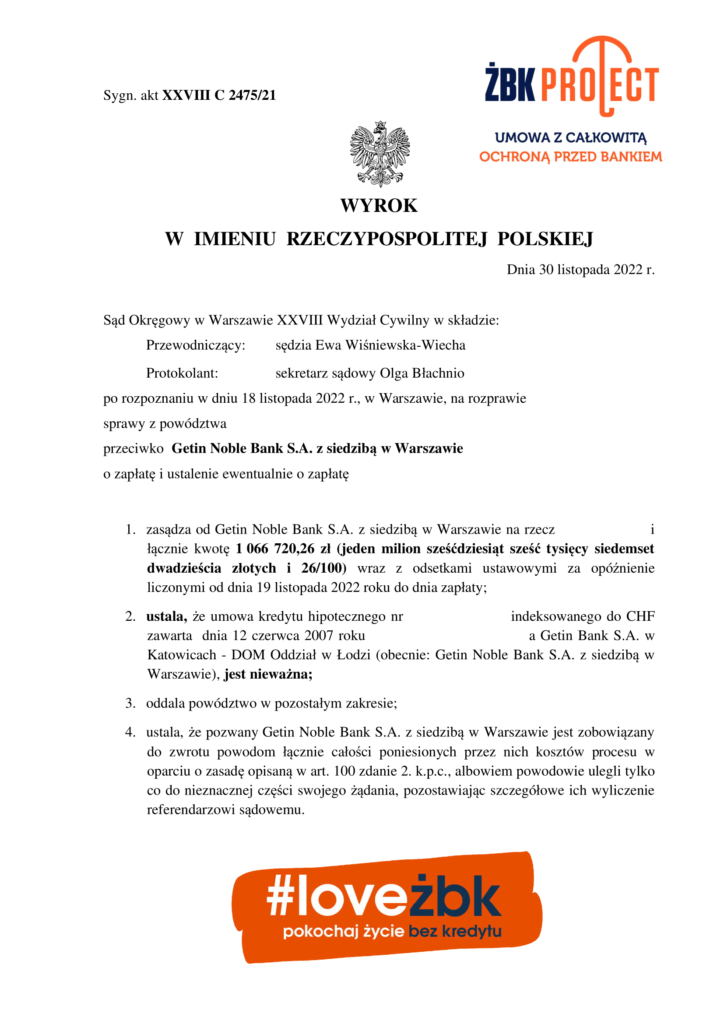

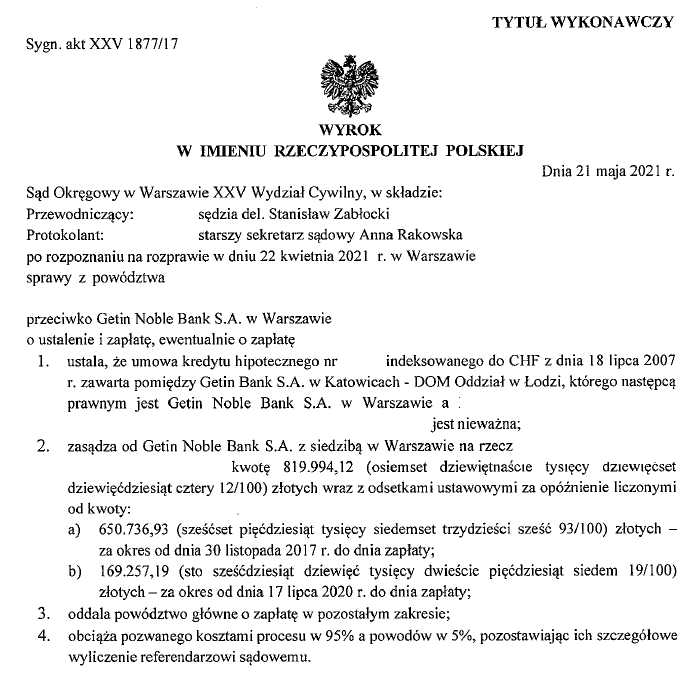

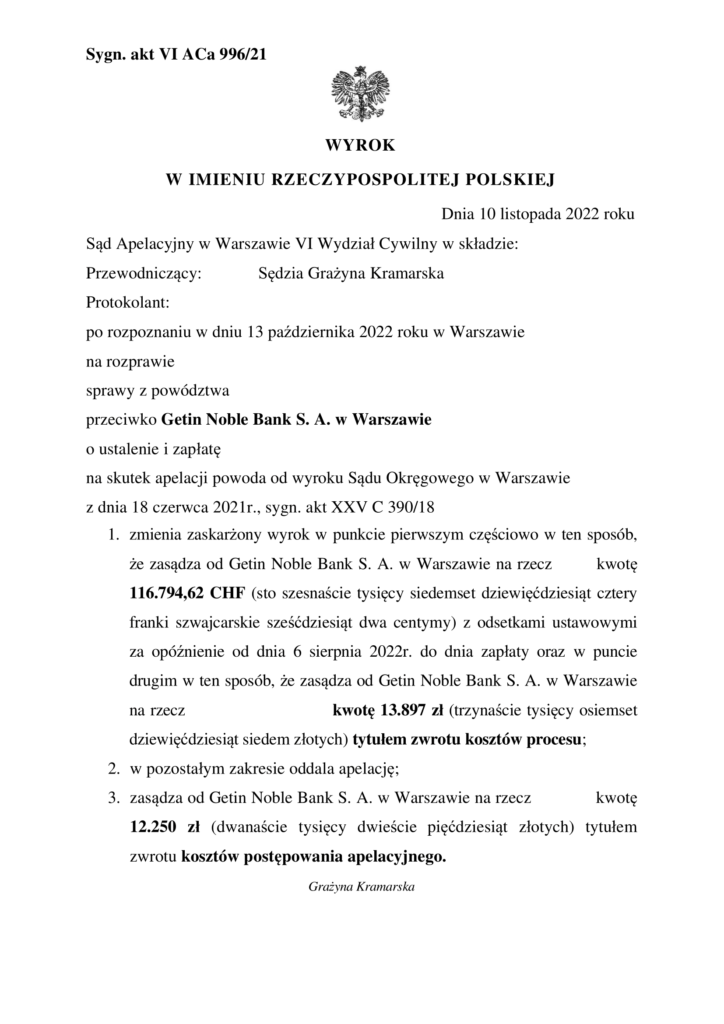

Tak członkowie społeczności #ŻBK wygrywają z Getin Noble Bank: