|

Nie możesz przeczytać? Skorzystaj z odtwarzacza i posłuchaj!

Getting your Trinity Audio player ready...

|

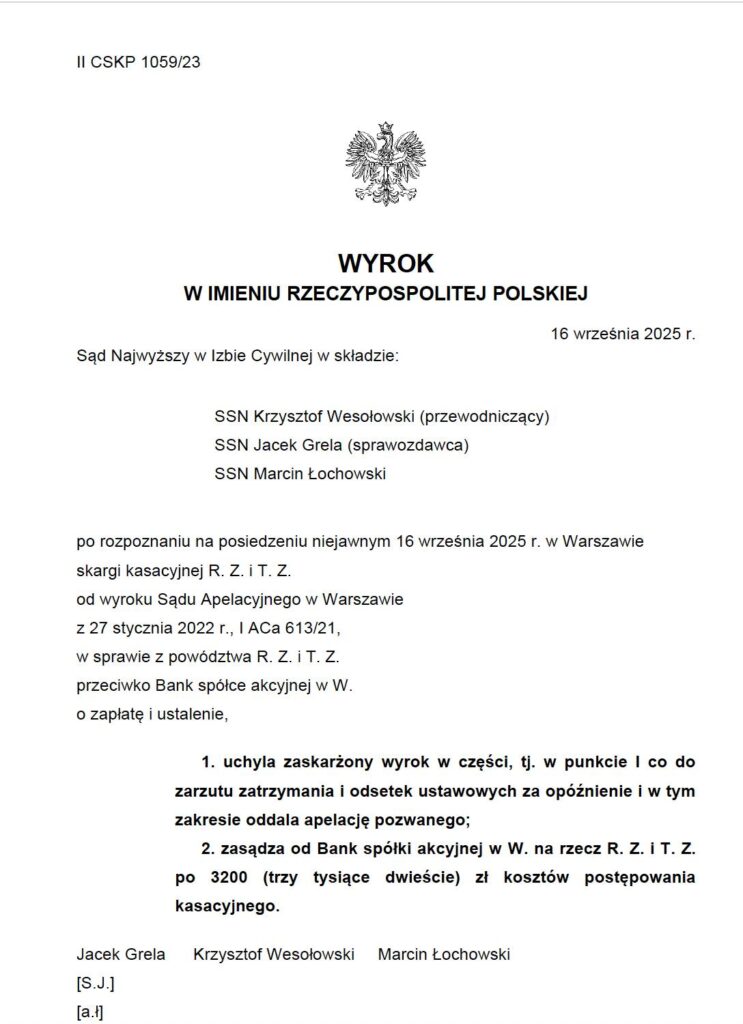

Rekordowe rozliczenie w Sądzie Najwyższym – symbol siły frankowiczów

Nie każda batalia sądowa kończy się tak mocnym akcentem, jak ten przypadek. Wyrok Sądu Najwyższego w sprawie II CSKP 1059/23 otworzył przed frankowiczami szansę na odzyskanie rekordowej dla spraw rozpatrywanych przed SN kwoty blisko 1,5 mln złotych, uwzględniając skumulowane odsetki ustawowe. Tak wysoka suma to efekt długotrwałego procesu, w którym sądy niższych instancji próbowały interpretować przepisy w sposób korzystny dla banków. SN postawił jednak sprawę jasno – teoria dwóch kondykcji (T2K) stanowi fundament ochrony konsumenta, a wszelkie próby jej ograniczenia są sprzeczne z zasadami prawa europejskiego i polskiego.

Dla frankowiczów ta sprawa ma wymiar nie tylko finansowy, lecz także symboliczny. Potwierdza bowiem, że unieważnienie kredytu we frankach na zasadzie T2K to nie abstrakcyjna teoria, ale skuteczna praktyka, która realnie wpływa na życie tysięcy rodzin. Każde kolejne orzeczenie Sądu Najwyższego wzmacnia pewność konsumentów, że walka z bankami ma sens. W efekcie to nie banki, lecz frankowicze budują nową jakość na rynku finansowym.

Koniec z zarzutem zatrzymania – frankowicze uzyskują pełne rozliczenie

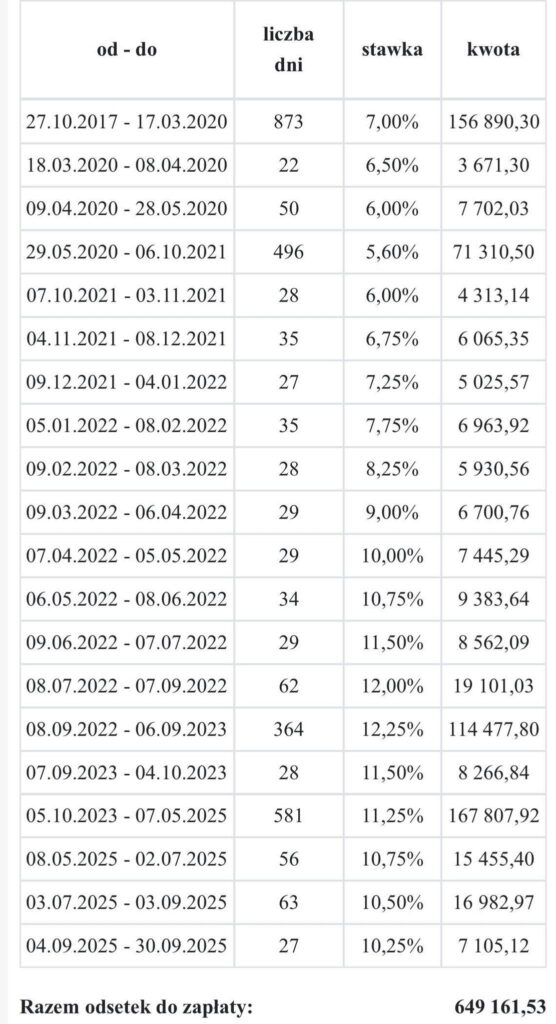

Wyrok Sądu Najwyższego (II CSKP 1059/23), poprzez uchylenie bezzasadnego zarzutu zatrzymania, otworzył drogę do pełnego rozliczenia z bankiem. Zasądzone zostały dwie równe kwoty po 468 540,20 zł na rzecz każdego z kredytobiorców, co daje łącznie 937 080,40 zł kapitału do zwrotu. Do tego doszły odsetki ustawowe za opóźnienie liczone od 26 października 2017 r. do dnia zapłaty, których wartość sięga około 650 000 zł. Ostatecznie bank zobowiązany jest oddać członkom społeczności Życie Bez Kredytu ponad 1,5 miliona złotych – kwotę stanowiącą zarówno finansowy triumf, jak i symbol sprawiedliwości.

Kluczowym elementem tego wyroku jest wyraźne zakwestionowanie praktyki banków polegającej na podnoszeniu zarzutu zatrzymania. Instytucje finansowe od lat próbowały przekonywać sądy, że dopóki kredytobiorca nie odda kapitału, bank nie jest zobowiązany do zwrotu świadczeń pobranych w ratach. Byłoby to jednak sprzeczne z wyrokami Trybunału Sprawiedliwości Unii Europejskiej w sprawach C-287/22 i C-140/22, które jednoznacznie odrzuciły tę konstrukcję. TSUE podkreślił, że każde narzędzie prawne, które odwleka w czasie zwrot świadczeń należnych konsumentowi, osłabia skuteczność dyrektywy 93/13 i nie może być stosowane. Zarzut zatrzymania właśnie do tego prowadziłby – pozbawiając frankowiczów realnej i natychmiastowej ochrony.

Wyrok potwierdza nadrzędność teorii dwóch kondykcji (T2K). Zgodnie z nią bank i kredytobiorca mają odrębne roszczenia: bank o zwrot kapitału, a kredytobiorca o zwrot wszystkich rat. Frankowiczom przysługuje prawo do odzyskania każdej wpłaconej kwoty od początku obowiązywania umowy, powiększonej o odsetki ustawowe naliczane od dnia wezwania do zapłaty. Takie rozstrzygnięcie nie tylko wzmacnia pozycję kredytobiorców, lecz także rozwiewa wszelkie wątpliwości interpretacyjne wykorzystywane przez banki.

Tym samym orzeczenie II CSKP 1059/23 potwierdza spójną linię krajowych sądów zgodną z orzecznictwem TSUE: zarzut zatrzymania w sprawach frankowych jest niedopuszczalny, a jego stosowanie narusza zasady skuteczności ochrony konsumenta wynikające z dyrektywy 93/13. Frankowicze mogą być pewni, że ich roszczenia obejmują pełen zwrot wpłat wraz z należnymi odsetkami, a prawo stoi jednoznacznie po stronie konsumenta

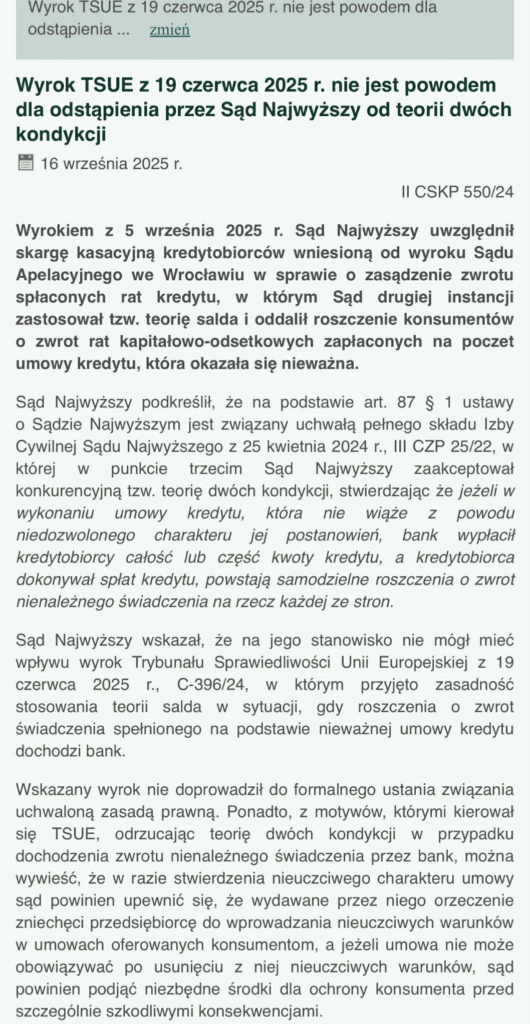

Komunikat Sądu Najwyższego – teoria dwóch kondykcji potwierdzona

16 września 2025 r. Sąd Najwyższy opublikował oficjalny komunikat dotyczący sprawy II CSKP 550/24, w której rozpatrywano skargę kasacyjną kredytobiorców. Sprawa ta odbiła się szerokim echem, ponieważ sąd apelacyjny zastosował teorię salda i oddalił roszczenia konsumentów o zwrot rat kapitałowo-odsetkowych zapłaconych na podstawie nieważnej umowy. W komunikacie SN jednoznacznie wskazano, że takie rozstrzygnięcie było błędne i należało je uchylić.

W sprawie II CSKP 550/24 SN podkreślił, że związany jest uchwałą pełnego składu Izby Cywilnej z 25 kwietnia 2024 r. (III CZP 25/22), w której teoria dwóch kondykcji została przyjęta jako zasada prawna. Zaznaczono, że wyrok TSUE nie uchylił tej zasady, a wręcz przeciwnie – jego aksjologia nakazuje chronić konsumenta i zapewnić, aby przedsiębiorcy zostali skutecznie zniechęceni do stosowania nieuczciwych warunków umownych.

Sąd Najwyższy wskazał, że w przypadku roszczeń dochodzonych przez konsumenta teoria dwóch kondykcji lepiej realizuje cele dyrektywy 93/13. Pozwala ona na odzyskanie całego świadczenia od początku obowiązywania nieważnej umowy i ułatwia konsumentowi skuteczne dochodzenie swoich praw. Konsument zyskuje też możliwość wyboru – może żądać pełnego zwrotu wpłat albo zdecydować się na potrącenie swojego roszczenia z roszczeniem banku. Taka elastyczność wzmacnia ochronę słabszej strony stosunku prawnego i zwiększa prewencyjny efekt orzecznictwa.

W konsekwencji SN wyraźnie zaakcentował, że teoria dwóch kondykcji pozostaje obowiązującym standardem także po wyroku TSUE z 19 czerwca 2025 r. Przyjęcie tego rozwiązania najlepiej zabezpiecza interesy frankowiczów i zapewnia pełną zgodność polskiej praktyki orzeczniczej z prawem unijnym.

Polecamy artykuł: Sąd Najwyższy kolejny raz potwierdza teorię dwóch kondykcji II CSKP 550/24.

Podsumowanie

Frankowicze zyskali rekordowe rozliczenie w Sądzie Najwyższym – ponad 1,5 mln zł zasądzonych świadczeń wraz z odsetkami ustawowymi

Uchylenie zarzutu zatrzymania otworzyło drogę do pełnego zwrotu rat oraz jasno pokazało, że banki nie mogą blokować konsumentów w dochodzeniu należnych im środków

Frankowicze mają potwierdzone przez orzecznictwo TSUE i SN prawo do odzyskania wszystkich wpłat od początku umowy oraz do odsetek ustawowych za opóźnienie

Komunikat Sądu Najwyższego z września 2025 r. potwierdza, że teoria dwóch kondykcji pozostaje obowiązującym standardem i fundamentem ochrony konsumentów