|

Nie możesz przeczytać? Skorzystaj z odtwarzacza i posłuchaj!

Getting your Trinity Audio player ready...

|

Pomysł KNF dla frankowiczów opublikowany m.in. w odpowiedzi dla Sądu Najwyższego w sprawie sześciu pytań dot. kredytów we frankach jest bardzo niekorzystny dla konsumentów. Propozycja ugody, którą banki miałyby zawierać z frankowiczami, mocno godzi w interes tych drugich. Przy okazji banki zaksięgowałyby sobie pokaźne zyski z odsetek opartych na WIBOR, a całe ryzyko kredytu hipotecznego znowu spadłoby na barki słabszej strony umowy. Skąd taki pomysł KNFu ? Co prawda KNF jest instytucją państwową, ale jej działalność nie jest finansowana z budżetu państwa. Zgodnie z ustawą o nadzorze nad rynkiem finansowym, wszystkie wydatki, które stanowią koszty działalności KNF, pokrywane są z wpłat podmiotów przez KNF nadzorowanych. W zdecydowanej większości są to opłaty wnoszone przez banki. Czy jeszcze kogoś dziwi dlaczego propozycje KNF są korzystne jedynie dla sektora bankowego ?

KNF o kredytach we frankach – szef KNF dopuszcza przewalutowanie kredytów we frankach z oprocentowaniem WIBOR

Tzw. „pomoc” KNF dla frankowiczów po raz pierwszy została przedstawiona pod koniec 2020 roku. W związku z zalaniem polskich sądów sprawami dot. umów frankowych Komisja Nadzoru Finansowego w grudniu zeszłego roku postanowiła w końcu zabrać głos w niniejszej kwestii i wyszła z propozycją rozwiązania problemu kredytów waloryzowanych do CHF:

„Klient rozliczałby się z bankiem tak, jak gdyby jego kredyt od początku był kredytem złotowym oprocentowanym według odpowiedniej stopy WIBOR powiększonej o stosowaną historycznie dla takich kredytów marżę” – pisał przewodniczący KNF Jacek Jastrzębski.

Oznacza to, że zobowiązanie wobec banku byłoby przeliczone w taki sposób, jakby kredytobiorca w dniu podpisania umowy nie zawarł umowy waloryzowanej we frankach, ale w złotówkach z typowym, czyli wyższym, dla tamtego czasu oprocentowaniem WIBOR. Co bardzo ważne zyski z odsetek byłyby wówczas wstecznie i na przyszłość zaksięgowane jako przychód banków. To są kwoty rzędu kilkudziesięciu miliardów złotych.

Niniejsza propozycja KNF w sprawie frankowiczów uwzględnia wobec tego jedynie interesy banków, a kompletnie nie liczy się ze stratami konsumentów, którzy przez wiele lat jawnie byli oszukiwani przez kredytodawców i byli zmuszeni do spłacania horrendalnie wysokich raty kredytu. Jednocześnie nie mieli możliwości sprzedaży kredytowanej nieruchomości, bowiem do dziś nawet wirtualne saldo zadłużenia, oparte na nieuczciwym mechanizmie waloryzacji do CHF, jest wyższe niż wartość nieruchomości.

Ponadto Urząd Komisji Nadzoru Finansowego zupełnie ignorując dotychczasowe orzecznictwo TSUE i sądów powszechnych proponuje rozwiązanie, które nie ma nic wspólnego z obowiązującym prawem oraz sprawiedliwością społeczną. KNF chce po prostu, aby nieuczciwe praktyki stosowane masowo przez banki w latach 2002-2011 poszły w niepamięć. To rodzaj ochrony podmiotów, które sponsorują i utrzymują działalność KNF.

Nie sposób zapomnieć również, że już w roku 2018 Najwyższa Izba Kontroli wprost wskazała na KNF, jako instytucję współodpowiedzialną za zupełnie nieskrępowane sprzedawanie przez banki tych nieuczciwych i toksycznych kredytów. Co gorsze banki zupełnie nie zostały ukarane finansowo przez KNF, mimo dziesiątek klauzul wpisanych do rejestru klauzul niedozwolonych UOKiK, które w sposób rażący naruszają zasady współżycia społecznego i interes konsumentów.

Ocena ogólna z raportu NIK: „W efekcie wymienionych słabości systemu ochrony konsumentów banki uzyskały korzyści, wynikające ze stosowania niedozwolonych postanowień umownych. Jednocześnie, z nielicznymi wyjątkami, nie poniosły kar pieniężnych z tego tytułu, a ciężar i ryzyka związane z odzyskaniem tych kwot zostały przeniesione na kredytobiorców. Zdaniem NIK państwo nadal nie wspiera dostatecznie kredytobiorców w dochodzeniu ich praw” – cytat Najwyższa Izba Kontroli, Kredyty frankowe: Państwo pozwoliło bankom na zbyt wiele, nik.gov.pl 16.08.2018

KNF zalecenia – ugody proponowane przez banki PKO i Millennium

Obecnie banki PKO BP i Millennium publicznie mówią o możliwości zawierania ugody z frankowiczami. Ugody te mają być oparte o propozycję KNF, czyli kredyt waloryzowany we frankach przeliczany jest na kredyt złotowy, a oprocentowanie LIBOR zastępowane jest wyższą stawką WIBOR. W rzeczywistości oznacza to, że banki w ramach ugody oferują swoim klientom oprocentowanie, które może być aż trzy razy wyższe od obecnej stawki zawartej w umowie. Oczywiście wyższe oprocentowanie, to wyższy zysk dla banku i strata dla kredytobiorcy.

Taka ugoda dla konsumenta jest zupełnie nieopłacalna. Frankowicz może znacznie większą korzyść uzyskać pozywając bank, korzyść ta będzie znacznie większa nawet w przypadku najmniej korzystnego wariantu zakończeniu sporu, tj. odfrankowania kredytu (czyli usunięciu franka z umowy z pozostawieniem oprocentowania LIBOR). Niemniej należy podkreślić, że od wyroku SN z dnia 7 maja 2021 r. wszystkie wyroki członków społeczności ŻBK to unieważnienia kredytu z zastosowaniem teorii dwóch kondykcji. Takie zakończenie sporu z bankiem powoduje, że frankowicz nie musi już dłużej spłacać kredytu, ma zachowaną nieruchomość z wolną hipoteką, a bank musi zwrócić kredytobiorcy pobierane niesłusznie przez lata raty kredytu. Każdy frankowicz dzięki pomocy specjalistycznej kancelarii prawnej może odzyskać w sądzie średnio od kilkuset tysięcy do ponad miliona złotych. Są to kwoty nieporównywalnie wyższe niż pseudo-ugody oferowane przez banki.

Co to WIBOR? Kiedy zmiana WIBOR następuje i co to oznacza dla kredytobiorców?

WIBOR (ang. Warsaw Interbank Offered Rate) to referencyjna wysokość oprocentowania pożyczek na polskim rynku międzybankowym. Wyznaczana jest jako średnia arytmetyczna wielkości oprocentowania podawanych przez największe banki działające w Polsce, które są uczestnikami panelu WIBOR.

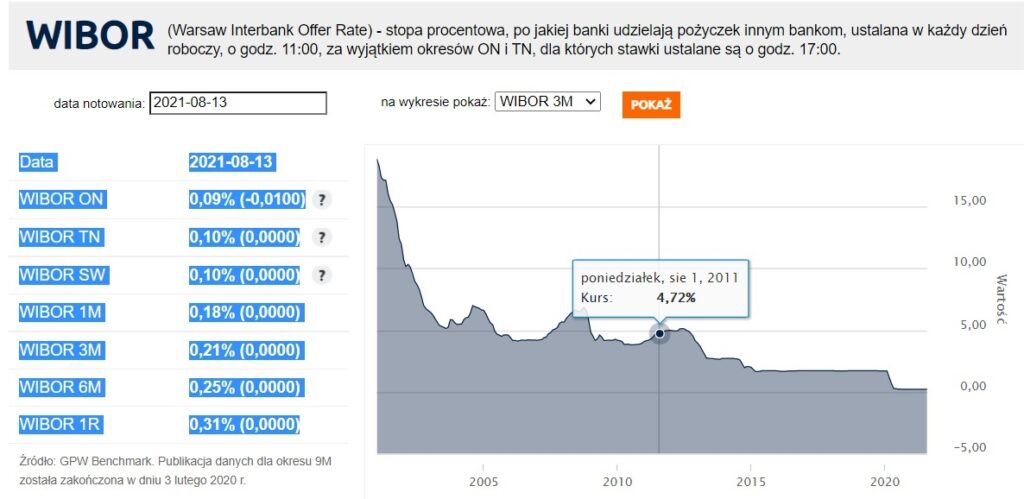

Propozcyja banków oraz KNF jest problematyczna jeszcze ze względu na fluktuacje WIBORu. Obecnie WIBOR jest najniższy w historii. Inflacja mierzona jako zmiana ceny towarów i usług konsumpcyjnych w lipcu 2021 r. w porównaniu z analogicznym miesiącem ubiegłego roku wzrosła o 5% – to największy poziom od 10 lat – wynika z komunikatu Głównego Urzędu Statystycznego. To oznacza potencjalny wzrost WIBORu z dzisiejszych poziomów bliskich zeru o kilka punktów procentowych. Spowodowałoby to znaczny wzrost raty kredytowej w przyszłości dla kredytobiorcy, a bankom przyniosłoby oczywiści ogromny zysk odsetkowych.

Historycznie, kiedy inflacja miała podobną wartość w 2011 roku, WIBOR 3M wynosił 4,72%, to oznacza różnicę 4,51 p.p. względem dnia dzisiejszego. Z uwagi na pandemię COVID wskaźnik WIBOR jest dziś sztucznie zaniżony, aby pobudzić gospodarkę. Podobnie jak w 2008 i 2015 wystrzelił w górę kurs CHF/PLN, to samo może mieć miejsce obecnie z WIBORem. Co to oznacza dla frankowiczów, którzy przyjmą niekorzystną ofertę ugodową z banku?

Poniżej prezentujemy, jak rata kredytu może wzrosnąć, jeśli stopy procentowe wzrosną, co najprawdopodobniej wydarzy się już wkrótce:

|

WIBOR |

|||

|

rata przed wzrostem WIBOR |

4,00% |

4,50% |

5,00% |

|

1 000,00 |

1 619,98 |

1 713,43 |

1 809,27 |

|

2 000,00 |

3 239,95 |

3 426,85 |

3 618,55 |

|

3 000,00 |

4 859,93 |

5 140,28 |

5 427,82 |

|

4 000,00 |

6 479,90 |

6 853,70 |

7 237,09 |

|

5 000,00 |

8 099,88 |

8 567,13 |

9 046,37 |

|

6 000,00 |

9 719,85 |

10 280,56 |

10 855,64 |

|

7 000,00 |

11 339,83 |

11 993,98 |

12 664,91 |

|

8 000,00 |

12 959,80 |

13 707,41 |

14 474,18 |

|

9 000,00 |

14 579,78 |

15 420,83 |

16 283,46 |

|

10 000,00 |

16 199,75 |

17 134,26 |

18 092,73 |

Zmiany oprocentowania kredytów hipotecznych i wzrost stopy procentowej – ostrzega KNF

KNF oferuje frankowiczom przewalutowanie kredytu z zastosowaniem stawki procentowej WIBOR, a przewrotnie sam ostrzega konsumentów przed tego typu zobowiązaniami wobec banków. Obecnie Urząd Komisji Nadzoru Finansowego prowadzi kampanię społeczną, która ma na celu uświadomienie kredytobiorców, że obecne niskie stopy procentowe to tylko stan tymczasowy.

link >> Spot radiowy KNF – Ryzyko stopy procentowej zobowiązań kredytowych

KNF informuje, że zmienne oprocentowanie kredytu hipotecznego opartego na WIBOR wiąże się z dużym ryzykiem, a przed zawarciem umowy bank jest w obowiązku poinformować konsumenta o wszelkich czynnikach ryzyka związanych z udzielanym kredytem. Ogromna szkoda, że tego problemu Komisja Nadzoru Finansowego nie dostrzegła w sprawie frankowiczów i nie przestrzega przez wzrostem WIBORu jeżeli kredytobiorca podpisze ugodę.

W zasadzie w każdym swoim stanowisku w sprawie kredytów we frankach KNF zupełnie ignoruje orzecznictwo TSUE oraz sądów powszechnych i absurdalnie stwierdza, że „co do zasady, konsumenci byli informowani o ryzyku zmiany kursu walutowego i przeciętny konsument, bez wykształcenia ekonomicznego, powinien być świadomy ryzyka wynikającego z niekorzystnej zmiany kursu walutowego”. Teraz natomiast KNF oferuje ugody, które wprowadzą jeszcze większe ryzyko dla gospodarstw domowych, jednocześnie zupełnie nielogiczne jest, że nie wskazuje przy tym na realne zagrożenia dla kredytobiorców. Wystarczy spojrzeć na przykład:

Kredyt waloryzowany do CHF zaciągnięty w 2008 posiadał ratę 1500 zł. Dziś rata wynosi 3000 zł. Po propozycji „przewalutowania KNF” rata pozostaje na niezmienionym poziomie ok 3000 zł, spada jedynie nieznacznie saldo zadłużenia. Ryzyko wzrostu WIBOR w kolejnych latach może spowodować wzrost raty do 4859,93 zł – 5427,82 zł (patrz tabela powyżej). Różnicę między pierwotną ratą 1500 zł a tą po wzroście WIBORu każdy umie policzyć sobie sam, ale nie każdy wie, że w takim przypadku, ta różnica byłaby zaksięgowana jako zysk banku. Jest to zysk przekraczający znacznie 200%. Oczywiście KNF ani banki o tym nie informują kredytobiorców, bo i po co …

Dzieje się tak z prostego powodu. Orzecznictwo sądów powszechnych jest okrutne w skutkach dla banków, a KNF opłacany przez banki stara się wszystkimi możliwymi drogami uratować interes swoich „donatorów”. Ponadto sędziowie już wielokrotnie podkreślali przy wygłaszaniu korzystnych wyroków dla frankowiczów, że również w ich odczuciu sposób wyliczenia raty kredytu był skomplikowany i nieprzejrzysty, co jest jednym z elementów potwierdzających nieważność umów indeksowanych oraz denominowanych do CHF lub EUR. Oczywistym jest, że osoby niezwiązane na co dzień z finansami czy prawem bankowym nie były świadome, z jakimi konsekwencjami wiąże się zawarta przez nich umowa i ukryty w niej przez banki podstępnie mechanizm nieuczciwej waloryzacji do waluty obcej.

Dlatego nie polecamy czekać na ugody ze strony banków, tylko wziąć sprawy w swoje ręce z pomocą doświadczonej i specjalistycznej kancelarii prawnej. Właśnie ruszyła kolejna lawina pozwów frankowiczów. Liczba postępowań sądowych, tylko przeciwko giełdowym bankom, w związku z umowami kredytowymi we frankach szwajcarskich w II kwartale 2021 roku wzrosła o 7,4 tys. do 38,1 tys. – wynika z informacji zebranych przez PAP Biznes. Zdaniem analityków tej agencji 2021 rok będzie rekordowym pod względem wzrostu pozwów frankowiczów przeciwko bankom.

Członkowie społeczności Życie Bez Kredytu wiodą prym w sądach. Dowiedz się w jaki sposób uwolnić się od nieuczciwego kredytu frankowego link >>> zobacz więcej

Ugody, które podpiszą frankowicze z PKO BP mogą ich wykończyć…

Decydując się na ugodę z PKO BP musisz mieć świadomość, że narażasz się na potężne straty finansowe. Cały zysk, który osiągnie Franowicz, decydując się na podpisanie takiej ugody zostanie opodatkowany stawkami 17 i 32 procent. Oczywiście istnieje możliwość uniknęcia tego podatku, ale dotyczy to tylko osób, których sprawa zakończy się do końca 2021 roku co jest irracjonalne ponieważ jak dobrze wiemy i z czego trzeba zdawać sobie sprawę cały proces ugodowy trwa średnio 2-3 lata.

Jeśli w tym momencie Ministerstwo Finansów nie przejmie inicjatywy większość frankowiczów, którzy zdecydują się na ugodę z PKO BP oberwię poteżnym podatkiem dochodowym.