|

Nie możesz przeczytać? Skorzystaj z odtwarzacza i posłuchaj!

Getting your Trinity Audio player ready...

|

Najnowsze wyroki:

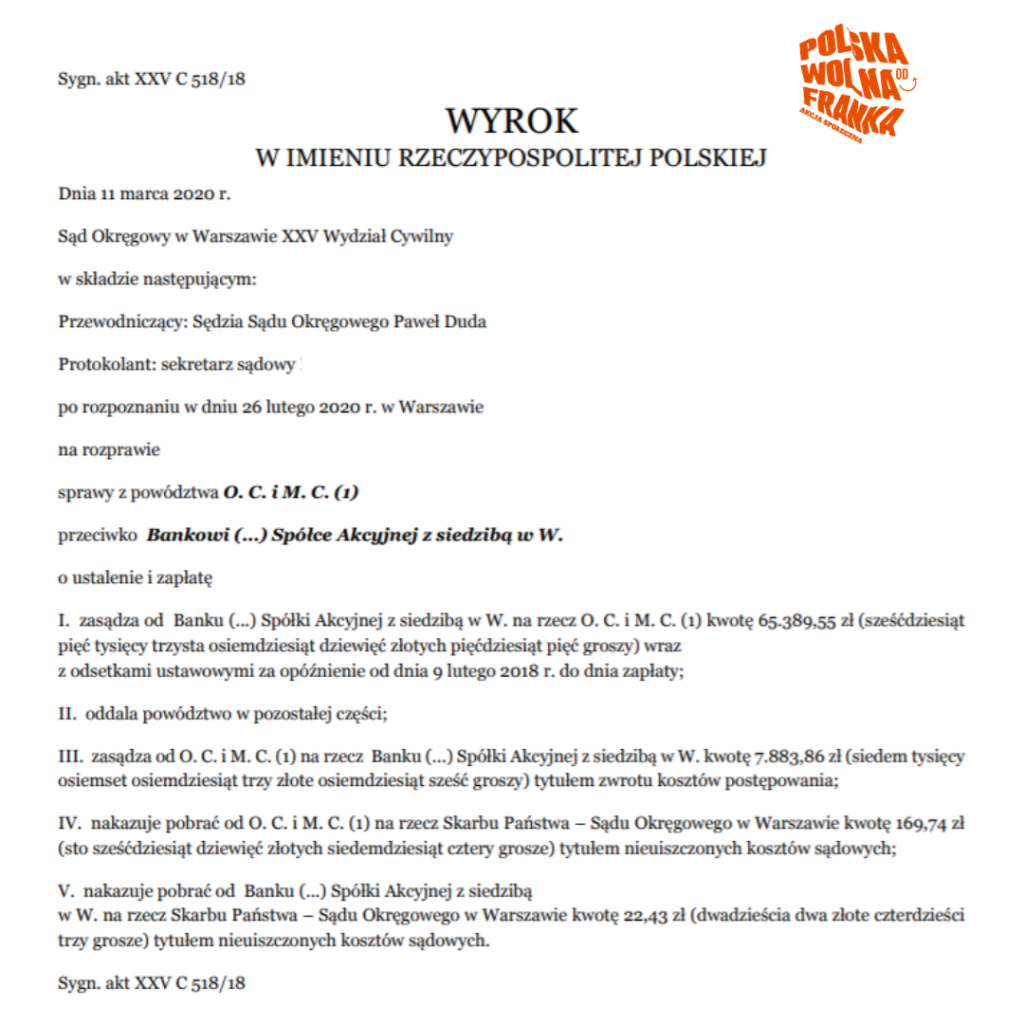

Sąd Okręgowy w Warszawie, sygn. akt XXV C 518/18, wyrok z dnia 11.03.2020 r.

Sąd Okręgowy w Warszawie, sygn. akt XXV C 1662/18, wyrok z dnia 24.02.2020 r.

Sąd Rejonowy dla Warszawy – Woli, sygn. akt I C 3518/18, wyrok z dnia 07.02.2020 r.

Sąd Rejonowy dla Warszawy – Woli, sygn. akt I C 1116/19, wyrok z dnia 19.12.2019 r.

Sąd Rejonowy dla Warszawy-Woli, sygn. akt I C 870/19, wyrok z dnia 04.12.2019 r.

Aktualne orzecznictwo dla BOŚ Banku

W sprawach przeciwko BOŚ Bankowi, padały głównie zarzuty dotyczące samowolnego ustanawiania wysokości kwoty kredytu, przez nieregulowane w żaden sposób mechanizmy przeliczania kursów waluty chf. Kredytobiorcy przychodzili do banku po kredyt o konkretnej wysokości, rozumianej przez nich w walucie polskiego złotego. Po podpisaniu umowy z bankiem często byli znacznie stratni. BOŚ Bank zawierał umowy na kredyty denominowane i wypłacał kredyt w walucie chf jednak po przeliczeniu kursu okazywało się że jest to często niższa kwota niż o jaką kredytobiorcy prosili bank, rozmawiając o wydatkach w złotówkach. Z czasem gdy kurs wzrastał, okazywało się że kredytobiorcy płacili co raz więcej, a wszystko wynikało z samowoli banku który bezprawnie wzbogacał się na swoich klientach. W polskim orzecznictwie takie działania są powszechnie rozumiane jako sprzeczne z zasadami współżycia społecznego, oraz rażąco naruszają dobro konsumentów.

Bank jako instytucja powszechnie postrzegana jako ta która powinna być godną zaufania, prowadziła działania które przynosiły jej bezprawnie zdobyte zyski, obciążając jednocześnie kredytobiorców, którzy mu zaufali.

Zarówno w umowach BOŚ Banku jak w szczególności w jego regulaminie, pojawia się wiele klauzul abuzywnych. Jednym z abuzywnych stwierdzeń, które wielu kredytobiorców kredytów denominowanych posiada w swojej umowie, jest zapis o tym że kredyt został udzielony w chf, ale jego spłata będzie odbywać się w pln. Już ten zapis podważa ważność umowy kredytowej.

Uzasadnienie wyroku sygn. akt XXV C 545/18

W Sądzie Okręgowym w Warszawie, dnia 03.09.2019 roku, wydany został wyrok unieważniający w całości umowę z BOŚ Bankiem. Zasądzona została od Banku kwota 122.482,40 zł, wraz z odsetkami oraz dodatkowo zwrot kosztów poniesionych przez powódkę z tytułu procesu sądowego. Sąd unieważnił umowę ze względu na istnienie w niej klauzul abuzywnych po których usunięciu, umowa nie może być dalej realizowana.

„Zgodnie z art. 69 ust. 1 Prawa bankowego przez umowę kredytu bank zobowiązuje się oddać do dyspozycji kredytobiorcy kwotę środków pieniężnych a kredytobiorca zobowiązuje się do korzystania z niej na warunkach określonych w umowie, zwrotu kwoty wykorzystanego kredytu wraz z odsetkami w oznaczonych terminach spłaty oraz zapłaty prowizji od udzielonego kredytu. Z uwagi na tę definicję jako jeden z przedmiotowo istotnych elementów umowy kredytu wyróżnia się ścisłe określenie kwoty i waluty kredytu. W niniejszej sprawie Umowa łącząca strony wskazywała, że Bank udostępniania Kredytobiorcy kwotę wskazaną w Umowie w CHF (86 140,89 CHF), ale ta kwota może zostać wykorzystana przez Kredytobiorcę poprzez wypłatę w PLN , jednak Umowa nie określała wprost, wysokości kwoty w PLN, która może zostać realnie wykorzystana przez Kredytobiorcę (nie więcej niż równowartość 180 000PLN). Zwrot przelanej przez bank kwoty mógł nastąpić tylko i wyłącznie poprzez wpłatę w PLN. Przeliczenia kwot z CHF na PLN i z PLN na CHF było dokonywane przez bank według kursu wskazanego w aktualnej Tabeli banku. Saldo zadłużenia było wskazane jedynie w CHF. Umowa nie określała zatem wprost kwoty podlegającej wypłacie oraz zwrotowi, przewidując jedynie, że kwota ta zostanie ustalona w wyniku określonych działań matematycznych dokonywanych przy wykorzystaniu kursu walut z Tabeli banku. Stosując do przeliczenia tworzoną przez siebie Tabele kursów bank narzucił swojemu dłużnikowi (powódce) sposób ustalania wysokości kwoty podlegającej wypłacie oraz zwrotowi. Kwota kredytu stanowi główne świadczenie Umowy. Ani umowa, ani, będący jej częścią, Zbiór Ogólnych Zasad Kredytowania w Zakresie udzielania Kredytów Hipotecznych, stanowiące podstawę ustalenia treści łączącego strony stosunku prawnego, nie określały zasad ustalania tych kursów.

Sąd ma obowiązek wziąć pod uwagę, w każdym stanie sprawy, nieważność czynności prawnej, niezależnie od zarzutów stron. Dokonana w świetle przesłanek określonych w art.58§1 k.c. kontrola postanowień umowy i Zbioru Ogólnych Zasad Kredytowania w Zakresie Udzielania Kredytów Hipotecznych, w zakresie zasad określania kursów waluty kredytu, stosowanych do ustalenia wysokości świadczeń stron, prowadzi do wniosku, że są one sprzeczne z ustawą jako ukształtowane z naruszeniem natury stosunku prawnego, a więc z przekroczeniem, określonych w art. 353 1k.c., granic swobody umów. Bank przyznał sobie możliwość jednostronnego oddziaływania na pozycję swojego dłużnika, w szczególności na wysokość świadczenia do wypłaty i wysokość zobowiązania dłużnika w zakresie wysokości należnej do spłaty raty, spłacanej w PLN. Umowa nie nakłada na bank żadnych ograniczeń w zakresie określania kursów walut w Tabeli kursowej, ale również nie wskazuje minimalnej trwałości ustalanych tabel, przez co kredytobiorca nie tylko nie zna zasad kształtowania się kursu, ale nawet nie wie czy kurs obowiązujący o danej porze określonego dnia będzie kursem, według którego bank rzeczywiście dokona przeliczenia.

Nie ma znaczenia w jaki sposób bank w rzeczywistości ustalał kursy walut. Analizie w świetle przepisów regulujących granice swobody umów podlega treść czynności prawnej, a nie sposób wykonywania umowy. Nie ma znaczenia czy ustalając tabelę kursów bank posługuje się wewnętrznymi procedurami i jaki jest ich kształt, gdyż, nie stanowiąc elementu stosunku prawnego łączącego strony, również te zasady są zależne od woli banku i mogą w każdym momencie ulec zmianie. Takie ukształtowanie stosunku zobowiązaniowego narusza jego istotę, gdyż wprowadza do stosunku zobowiązaniowego element nadrzędności jednej ze stron i podporządkowania drugiej strony, bez odwołania do jakichkolwiek obiektywnych kryteriów, zakreślających granice swobody strony, której przyznano uprawnienia kształtujące treść stosunku prawnego. Naruszenie istoty stosunku zobowiązaniowego oznacza przekroczenie granic swobody umów określonych w art.353 1 k.c. i prowadzi do nieważności czynności prawnej jako sprzecznej z ustawą (art.58 k.c.). Dotknięte nieważnością postanowienia dotyczyły bowiem głównego świadczenia kredytobiorcy, tj. zwrotu kwoty wykorzystanego kredytu i zapłaty odsetek, co należy do essentialia negotii umowy kredytu.Tym samym zasadne jest założenie, że bez postanowień dotyczących sposobu określania kursów walut, strony nie zawarłyby umowy kredytu.

Dobre obyczaje nakazują, aby ponoszone przez konsumenta koszty związane z zawarciem umowy, o ile nie wynikają z czynników obiektywnych, były możliwe do przewidzenia. Brak określenia w umowie sposobu ustalania kursów walutowych na potrzeby przeliczenia salda zadłużenia na walutę obcą oraz przeliczenia na złote kwoty wymaganej do spłat kredytu w rażący sposób narusza interes konsumenta. Niewątpliwie jak zostało to już zaakcentowane w niniejszym uzasadnieniu, powódka została przez pozwanego zapoznana z kwestią ryzyka kursowego. Oczywistym pozostaje, że konsument zawierając umowę kredytu uzależnionego od wysokości waluty obcej liczy się i akceptuje ryzyko jakie się z tym wiąże (a przynajmniej należy tego oczekiwać od przeciętnego konsumenta), a więc wynikające ze zmienności kursów walut obcych, ryzyko to jest niepodważalne, lecz nie ma ono nic wspólnego z ryzykiem dowolnego kształtowania kursu wymiany przez kredytodawcę i narażenia konsumenta na nieprzewidywalne koszty, jak to miało miejsce w przedmiotowej sprawie. Czym innym jest obiektywne ryzyko zmienności kursu walutowego, a czym innym ustalanie kursów walut przez pozwany bank w zasadzie w dowolny i niemierzalny przez drugą stronę Umowy sposób. Powyższe oznacza zatem, że pozwanemu pozostawiona została dowolność w zakresie wyboru kryteriów ustalania kursu CHF w swoich Tabelach Kursowych, a przez to kształtowania wysokości zobowiązań klientów, których kredyty waloryzowane są kursem CHF. Celem klauzul waloryzacyjnych nie jest przysparzanie dochodów jednej ze stron kontraktu. Tymczasem stosowane przez pozwany bank klauzule waloryzacyjne umożliwiały stosowanie inaczej ustalanego kursu CHF przy przeliczaniu wypłaconej kredytobiorcy kwoty kredytu na CHF, inaczej zaś ustalanego przy obliczaniu wysokości rat kredytowych. Różnica pomiędzy tymi kursami stanowi dodatkowy, niczym nieuzasadniony dochód banku, zaś dla konsumenta dodatkowy koszt. Bank, przeliczając kwotę wypłaconego konsumentom kredytu według ustalonego przez siebie kursu zakupu CHF oraz pobierając z rachunku konsumenta raty kredytu przeliczone według własnego kursu sprzedaży CHF, uzyskiwał w ten sposób od kredytobiorcy dodatkową ukrytą prowizję, której nie odpowiada żadne świadczenie banku (zob. również wyrok TSUE z 30 kwietnia 2014r. (…), sygn. akt C-26/13,Legalis nr 1824084). Kwota kredytu wypłacona została w złotych polskich i spłata następowała również w tej walucie. Natomiast wartość CHF przyjęta jest jedynie jako wskaźnik waloryzacji poszczególnych rat podlegających spłacie. W efekcie różnica pomiędzy kursem zakupu danej waluty a kursem sprzedaży tej waluty przez bank, ustalanych wyłącznie przez pozwanego, stanowi jego czysty dochód, zwiększający dodatkowo koszty kredytu dla klienta.”

Jak zacząć?

Każdą sprawę należy rozpocząć od profesjonalnej analizy umowy kredytowej. Kliknij w poniższy link i wypełnij formularz kontaktowy ŻBK. Po otrzymaniu Twojego formularza, prześlemy Ci niezbędne informacje dotyczące pozwania banku oraz zbiór pytań potrzebnych do wykonania rzetelnej analizy umowy. Na otrzymanego od nas emaila, prześlij nam odpowiedzi do pytań oraz skany swojej umowy i jej aneksów jeżeli były zawierane.