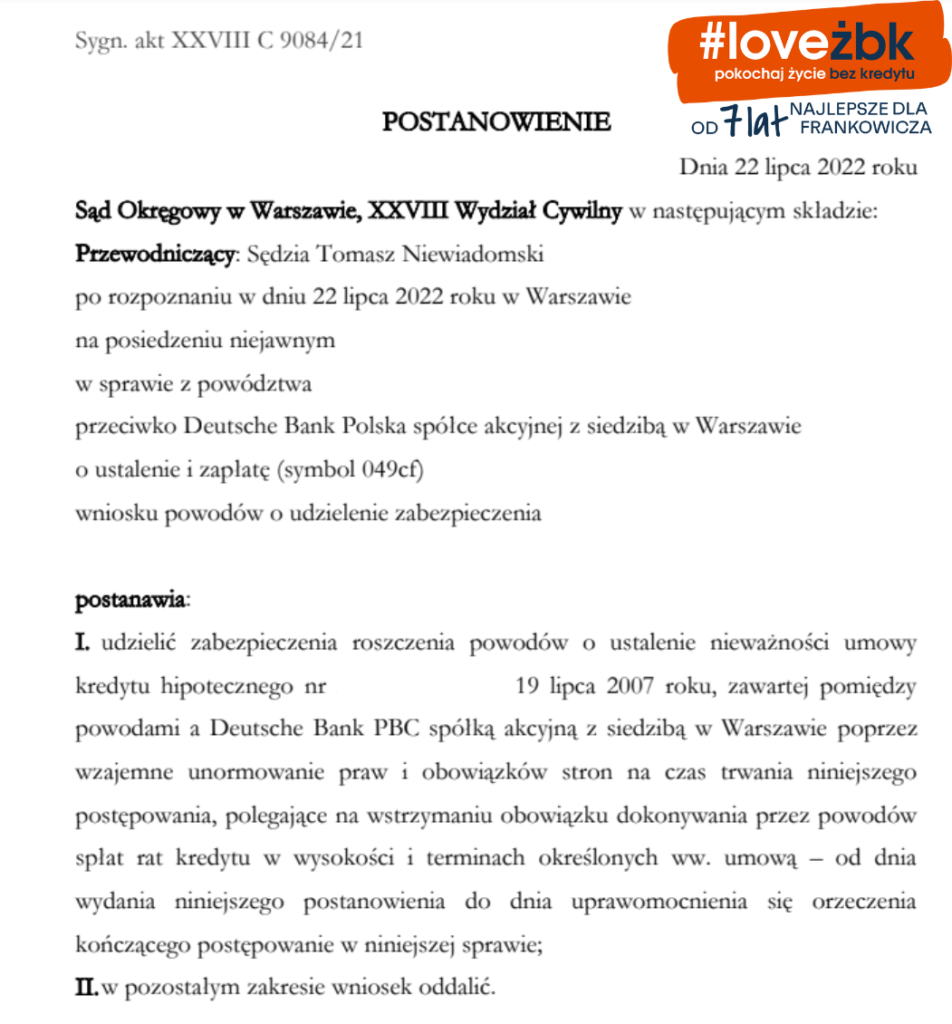

Co daje zabezpieczenie powództwa w sprawie frankowej?

Frankowicze mogą całkowicie legalnie przestać płacić raty i to nawet w ciągu ok. 3 miesięcy. Jest to możliwe poprzez zabezpieczenia powództwa przeciwko nieuczciwemu kredytodawcy. Wniosek o zaprzestanie spłaty rat, czyli właśnie o zabezpieczenie roszczenia, można złożyć łącznie z pozwem o kredyt frankowy. Trzy miesiące to uśredniony czas oczekiwania na decyzje sędziego w sprawie wniosku. Bywa, że sąd przyznaje zabezpieczenie już po miesiącu, lecz czasami na decyzję trzeba poczekać kilka miesięcy.

Gdy sąd zawiesi spłatę rat frankowych, frankowicz nie musi obawiać się jakiekolwiek presji ani nacisków ze strony banku. Kredytodawca nie może dokonać negatywnego wpisu w BIK i BIG, ponieważ kredytobiorca nie jest w zwłoce ze spłatą. Do czasu wydania prawomocnego wyroku bank nie może również wypowiedzieć umowy kredytu. Oznacza to, że po uzyskaniu zabezpieczenia roszczenia frankowicz może czuć się bezpiecznie i spokojnie czekać na ostateczny werdykt sądu, którym w przypadku członków społeczności ŻBK zawsze jest unieważnienie umowy kredytu na zasadzie T2K.

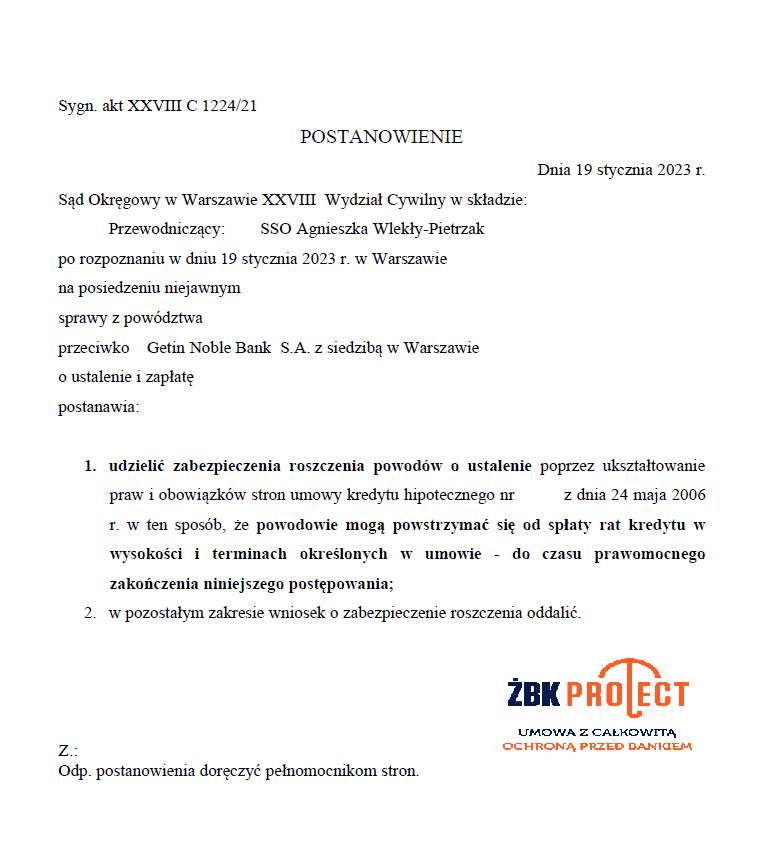

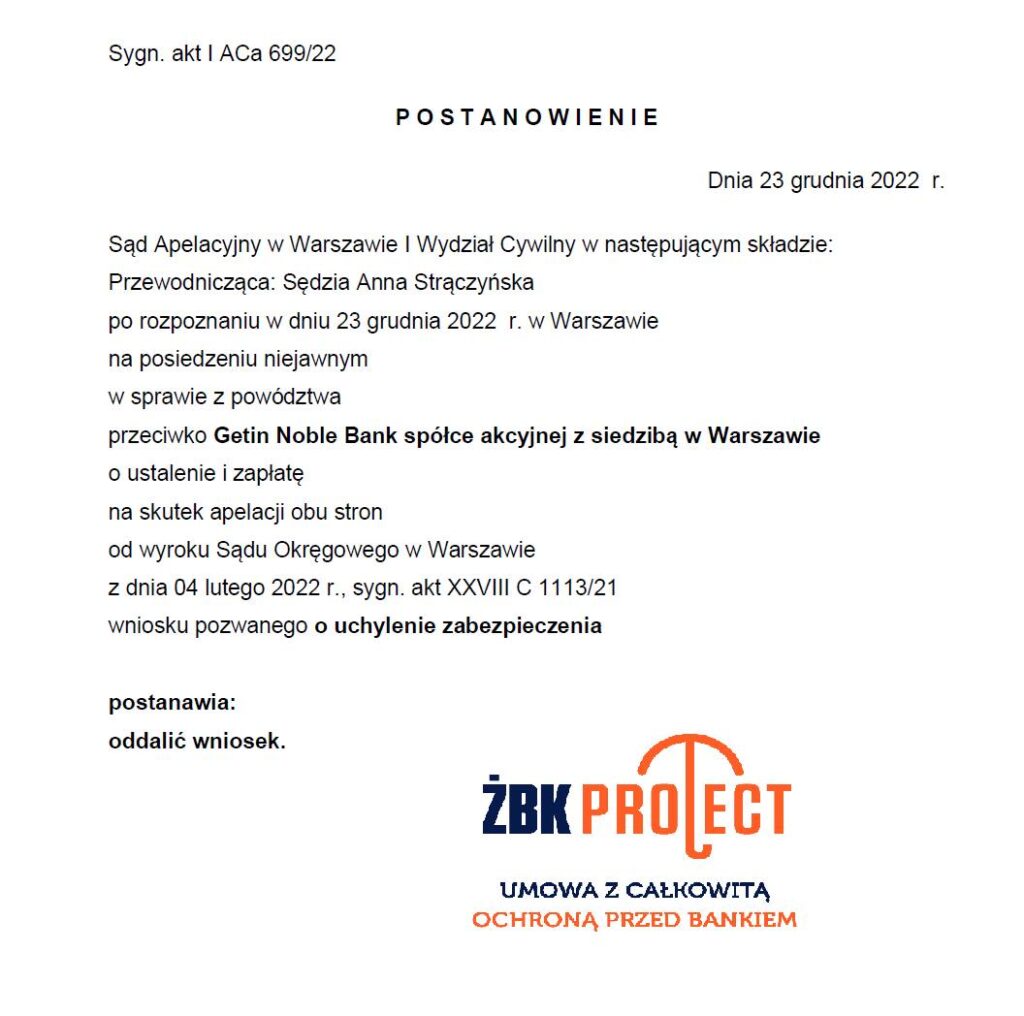

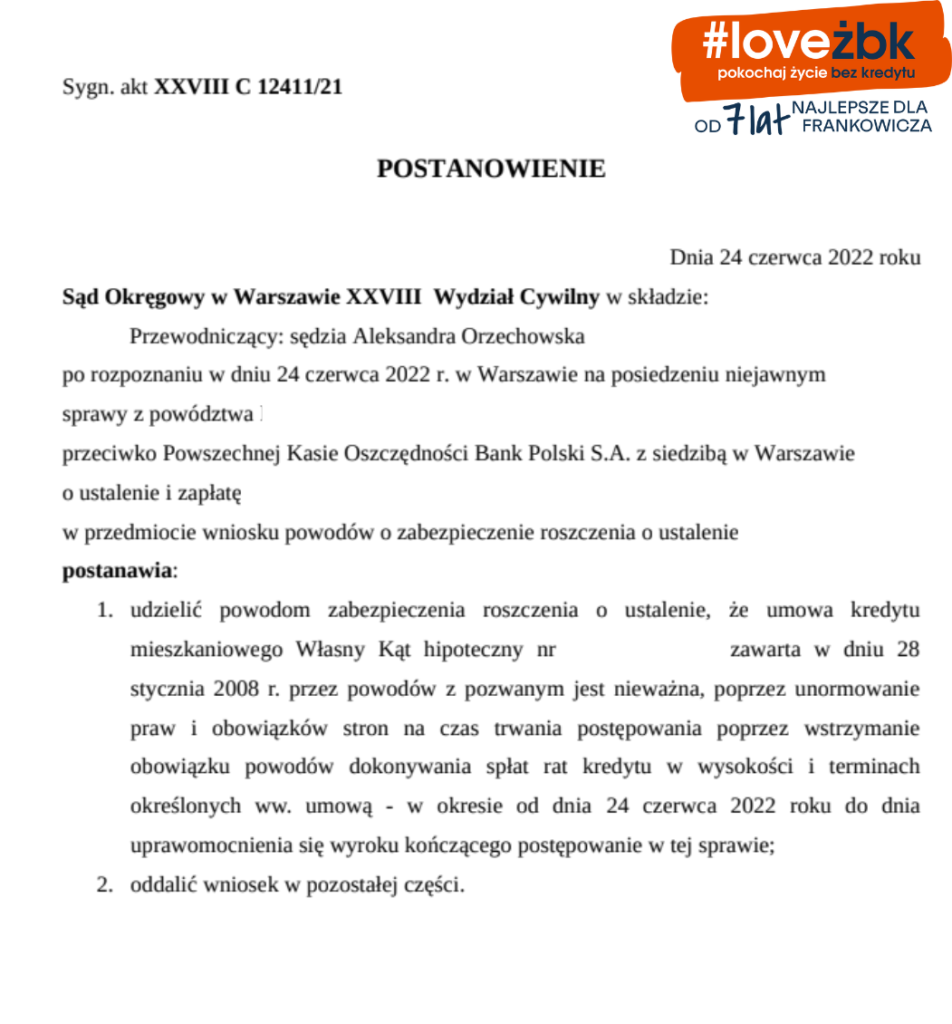

Dzięki działaniom ekspertów ŻBK już 900 frankowiczów otrzymało zabezpieczenie powództwa. Członkowie naszej społeczności przyznają, że jest to ogromne odciążenie – zarówno finansowe, jak i psychiczne. Już samo zaprzestanie spłaty rat znacząco poprawia komfort życia.

Jak frankowicz może uzyskać zabezpieczenie roszczenia?

Kredytobiorca oszukany przez bank może uzyskać zabezpieczenie powództwa na podstawie art. 730 § 1 kpc. w związku z art. 755 § 1 pkt 1) kpc. Zgodnie z przepisami prawa zabezpieczenie powództwa w sprawie frankowej ma na celu ochronę interesu frankowicza na wypadek, gdyby realizacja roszczeń stała się trudniejsza lub niemożliwa w przyszłości. Ponadto w sprawach frankowych pozwala uniknąć ponownego składania pozwu o kwoty nie objęte pierwotnym powództwem.

Zgodnie z art. 730 § 1 kpc. udzielenia zabezpieczenia może żądać każda strona lub uczestnik postępowania, jeżeli:

- uprawdopodobni roszczenie;

- wykaże, że zabezpieczenie roszczenia faktycznie służy ochronie własnego interesu prawnego.

Roszczenie jest uprawdopodobnione, jeżeli jest ono wiarygodne, czyli istnieje słuszna podstawa do przyjęcia, że roszczenie określone w pozwie faktycznie istnieje i jest wymagalne (vide: postanowienie Sądu Apelacyjnego w Warszawie z dnia 7.08.1997 r., I ACz 735/97, Lex nr 32272). Przesłanka ta jest spełniona wówczas, gdy racjonalnie oceniając stan rzeczy, przewidywać należy, że roszczenie zostanie w procesie uwzględnione.

Sądy powszechne w Polsce nie mają żadnych wątpliwości, że umowy frankowe zawierały klauzule abuzywne, a tym samym nie powinny wywoływać skutków prawnych wobec klientów banku. Sędziowie zgodnie przyznają, że roszczenia frankowiczów są uprawdopodobnione.

Głosy wymiaru sprawiedliwości są jednak już podzielone w zakresie wykazania interesu prawnego. Niemniej już coraz mniej sędziów kwestionuje interes prawny kredytobiorcy w zawieszeniu spłaty rat. Argumentacja prawna w tej kwestii stosowana przez ekspertów ŻBK spotyka się z aprobatą licznych sądów.

Interes prawny a zabezpieczenie powództwa frankowego

Pełnomocnicy procesowi Życie Bez Kredytu podkreślają, że pojęcie „interesu prawnego” należy rozmieć w szerokim znaczeniu. Nie tylko w sposób wynikający z treści określonych przepisów prawa, lecz także w sposób uwzględniający ogólną sytuację prawną strony powodowej, czyli frankowicza (vide: wyrok Sądu Apelacyjnego w Katowicach z 8 marca 2018 r., I ACa 915/17).

Dokonywanie dalszych spłat kredytu przez kredytobiorcę frankowego prowadzi do dalszego naruszania jego interesu poprzez dalsze stosowanie wobec niego postanowień umownych jednoznacznie uznawanych w orzecznictwie sądowym za nieuczciwe i niedozwolone. Za uzasadniony interes prawny powoda w uzyskaniu zabezpieczenia uważa się także okoliczność, że jest to jedyny prawnie dopuszczalny sposób zabezpieczenia kredytobiorcy przed dalszym powiększeniem straty wynikającej ze stosowania przez bank nieuczciwych postanowień.

Zabezpieczenie powództwa może uniemożliwić podejmowanie przez bank pewnych działań, które mogłyby wpłynąć na sytuację frankowicza przed wydaniem prawomocnego wyroku. Zabezpieczenie roszczenia może też wywierać presję na bank do zawarcia sprawiedliwej ugody. Prawdopodobieństwo przegranej banku w sprawach frankowych jest bardzo duże. Ryzyko przegranej banku zwiększa się jeszcze bardziej (a w zasadzie graniczy z pewnością), kiedy sąd stwierdza, że roszczenie jest uprawdopodobnione i wydaje korzystne dla kredytobiorcy postanowienie w przedmiocie zabezpieczenia roszczenia.

Interes prawny w frankowicza leży również w ustabilizowaniu jego sytuacji finansowej. Dzięki legalnemu zaprzestaniu spłaty rat kredytobiorca nie musi dłużej płacić zawyżonych rat kredytowych ustalanych przez bank na podstawie nieuczciwej umowy. Nie bez znaczenia jest również zachowanie statusu quo. Zabezpieczenie powództwa może zapewnić, że nie dojdzie do żadnych istotnych zmian sytuacji prawnej frankowicza do czasu wydania ostatecznego wyroku.

Szczegóły w wykazaniu przed sądem interesu prawnego mogą się różnić w zależności od indywidualnych okoliczności każdej sprawy. W każdym przypadku zaleca się konsultację z profesjonalną kancelarią specjalizującą się w sprawach frankowych, aby uzyskać dokładne informacje i porady prawne.