|

Nie możesz przeczytać? Skorzystaj z odtwarzacza i posłuchaj!

Getting your Trinity Audio player ready...

|

Potwierdzenie przelewu otrzymanego:

Prawomocny wyrok frankowy a koszty dla banku

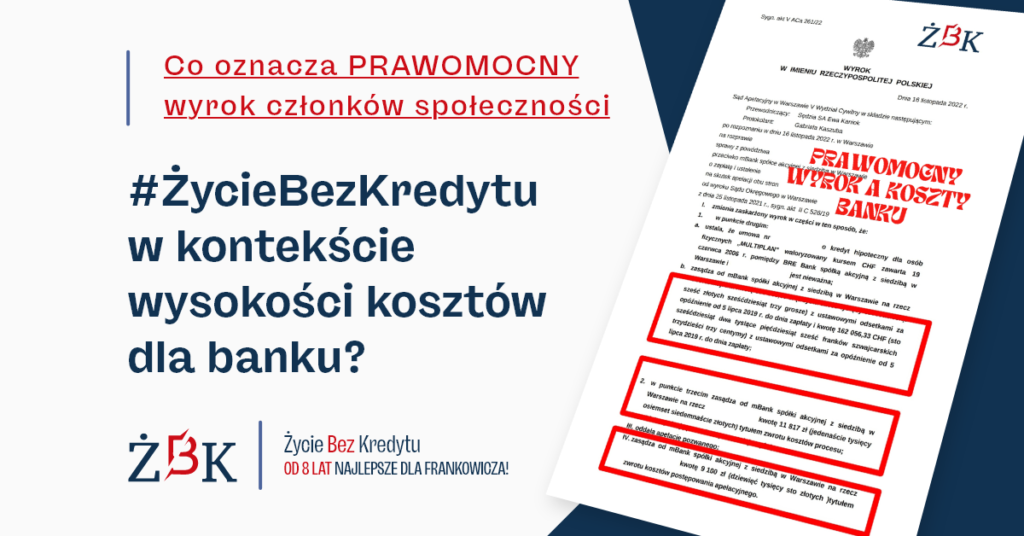

Frankowicze coraz częściej decydują się na pozwanie banku, ponieważ wiedzą, że to najlepszy – i tak naprawdę jedyny – sposób na uwolnienie się od nieuczciwego kredytu. Jeżeli sprawa frankowa będzie prowadzona przez doświadczonych ekspertów, to kredytobiorca ma niemalże pewność, że wygra spór z bankiem. W społeczności ŻBK nie zapadł ani jeden prawomocny wyrok, który byłby niekorzystny dla frankowicza. Wszystkie nasze sprawy kończą się orzeczeniem nieważności umowy kredytu CHF na zasadzie teorii dwóch kondykcji. A taki wyrok oznacza oczywiście spore koszty dla banku. Jak duże? Rozpatrzymy je na przykładzie wygranej członka społeczności ŻBK z mBankiem (sygn. akt V ACa 261/22).

Sąd Apelacyjny zasądził od banku na rzecz powoda kwotę 306.066,63 zł z ustawowymi odsetkami za opóźnienie od 5 lipca 2019 r. do dnia zapłaty oraz kwotę 162.056,33 CHF z ustawowymi odsetkami za opóźnienie od 5 lipca 2019 r. do dnia zapłaty. W tym przypadku same odsetki ustawowe za opóźnienie wyniosły ponad 300.000 zł! Ponadto bank został zobowiązany do zapłaty na rzecz powoda kwoty 11.817 zł tytułem zwrotu kosztów procesu oraz kwoty 9.100 zł tytułem zwrotu kosztów postępowania apelacyjnego. Łącznie w tej tylko sprawie mBank musiał wypłacić na konto frankowicza aż 1,4 mln zł! A to przecież nie jedyne koszty dla banku, bo złożenie apelacji przez bank wiąże się dla niego z opłatą wysokości 5% od przegranej w I Instancji. W tym przypadku bank musiał uiścić do sądu dodatkową kwotę w wysokości ok. 65.000 zł tylko po to, aby przegrać z kretesem.

Konsekwencje prawne banku a sprawiedliwa ugoda frankowa

Chciwi kredytodawcy słusznie ponoszą należyte konsekwencje prawne. Banki przez wiele lat bezprawnie wyzyskiwały frankowiczów. Najwyższy czas, aby kredytodawcy zwrócili swoim klientom nienależnie odbierane im pieniądze. Koszty banku mogą rzeczywiście wydawać się wysokie – w końcu 1,4 mln zł, które bank musi wypłacić kredytobiorcy, to konsekwencja prawna tylko dla jednej umowy frankowej. A przypomnijmy, że banki tych toksycznych kredytów udzieliły aż siedmiuset tysiącom rodzin w Polsce. Niemniej nie ma powodów, aby nadmiernie martwić się o kondycję finansową banków. Sektor bankowy w Polsce ma się świetnie i pozwy frankowiczów nie wpłyną w żaden znaczący sposób na jego stabilność.

Mimo całej nikczemnej chciwości banków eksperci ŻBK wyszli do nich z propozycją, która pomoże im zredukować koszty związane z pozwami frankowiczów. Wiemy, że wielu kredytobiorców wolałoby zakończyć sprawę po kilku miesiącach na drodze uczciwych negocjacji, zamiast czekać kilka lat na prawomocny wyrok. Dlatego chcemy dać szanse bankom i umożliwić obu stronom szybsze zakończenie sporu o kredyt CHF. Oczywiście w ŻBK zawsze stoimy po stronie pokrzywdzonych. Nasze propozycje ugodowe chronią przede wszystkim interesy frankowiczów i pozwalają im uzyskać zbliżone korzyści, które otrzymaliby po uzyskaniu prawomocnego wyroku sądu.

Sprawiedliwe ugody zawarte dzięki wsparciu Departamentu Mediacji i Ugód ŻBK całkowicie rozwiązują problem toksycznego kredytu. Ich podstawowym założeniem jest uznanie umowy frankowej za nieważną. W konsekwencji frankowicz nie będzie musiał już nigdy więcej spłacać rat. Zadłużenie wobec banku zostanie wyzerowane, a frankowicz odzyska nadpłacone raty. Dodatkowo kredytobiorca uwolni się całkowicie spod wpływu banku, a z księgi wieczystej zostanie usunięta hipoteka banku.

Sprawiedliwa ugoda. Jakie są korzyści dla banku?

Banki na naszych ugodach również mają bardzo wiele do zyskania. Co prawda sprawiedliwe ugody uniemożliwiają – w przeciwieństwie do pseudo-ugód oferowanych przez banki – dalsze wyzyskiwanie frankowiczów. Natomiast pozwolą kredytodawcom zaoszczędzić znaczące pieniądze. Dzięki uczciwym ugodom banki mogą uniknąć kosztów związanych z pełnowymiarowym procesem sądowym, który i tak ostatecznie zakończyłby się ich porażką. Oto korzyści, jakie osiągną banki poprzez pomyślne negocjacje z Departamentem Mediacji i Ugód ŻBK:

- Znaczne zredukowanie odsetek ustawowych za opóźnienie (karnych) w wymiarze 11,25 % w skali roku. To oszczędność na każdej sprawie ok. 100.000-200.000 zł, choć znamy wiele przypadków, gdzie banki musiały tylko z tego tytułu zapłacić frankowiczom ponad 300.000 zł;

- Brak konieczności ponoszenia kosztów zastępstwa procesowego i pełnomocnika za I i II instancję. To oszczędność dla banków w wysokości ok. 20.000 zł;

- Brak konieczności złożenia apelacji przez bank, czyli uniknięcie kolejnych kosztów wynoszących nawet kilkadziesiąt tysięcy złotych (5% od przegranej w I Instancji, tj. opłata ok 50.000 zł -100.000 zł).

Oznacza to, że banki na każdej pojedynczej sprawie zakończonej ugodą ŻBK mogą zaoszczędzić ok. 150.000-300.000 zł. Można spodziewać się, że w Polsce zapadnie jeszcze ponad 100 tys. wyroków frankowych, co oznacza, że sprawiedliwe ugody to oszczędność dla banków w wysokości od 15 do 30 mld zł! To są już naprawdę zawrotne sumy. Dlatego liczymy, że banki nie będą szły w zaparte i zgodzą się na nasze sprawiedliwe warunki ugodowe, które w ostateczności zagwarantują im również pokaźną oszczędność.