|

Nie możesz przeczytać? Skorzystaj z odtwarzacza i posłuchaj!

Getting your Trinity Audio player ready...

|

Anty-konsumencki Stypułkowski odchodzi z mBanku. Znamy już nazwisko jego następcy

Dni obecnej prezesa mBanku Cezarego Stypułowskiego są już policzone. Jego kadencja skończy się z dniem walnego zgromadzenia akcjonariuszy zatwierdzającego sprawozdanie finansowe za 2024 r. Szef jednego z najczęściej pozywanego przez frankowiczów banku znany był ze swoich kontrowersyjnych wypowiedzi odnośnie spraw CHF oraz wyroków TSUE. Stypułowskiemu nie w smak było pro-konsumenckie orzecznictwo Najwyższej Instancji Sprawiedliwości w Europie i niejednokrotnie podważał racjonalność decyzji sędziów Trybunału UE. W jego opinii abuzywne umowy frankowe, o których już powszechnie wiadomo, że były toksyczne i niszczyły życie setek tysięcy ludzi w Polsce, są unieważniane w oparciu o „bardzo wątpliwe argumenty”. Tymi „wątpliwymi argumentami” mają być klauzule przeliczeniowe i tabele kursowe, na podstawie których bank dowolnie mógł kształtować kurs CHF/PLN. Tego typu wypowiedzi trudno traktować poważnie. Stanowią raczej przejaw patologicznej żądzy zysku oraz braku poczucia jakiejkolwiek uczciwości społecznej czy moralności.

Prezes Stypułkowski odnosił się również do decyzji TSUE, która jednoznacznie stwierdziła, że bankom nie należy się jakiekolwiek wynagrodzenie za udzielenie kapitału, czyli wyroku C-520/21. Nie mogąc już w żaden sposób zapobiec dokonanej sprawiedliwości w Luksemburgu, starał się skłócić społeczeństwo poprzez przedstawienie frankowiczów jako tę grupę, która otrzymała niewymierne i niezasłużone przywileje.

„Nierównowaga traktowania kredytobiorców frankowych i złotowych prowadziłaby do transferu gigantycznych korzyści do wąskiej grupy frankowiczów, powodując ich uprzywilejowanie względem kredytobiorców złotowych” — stwierdził Stypułowski.

Powyższe to czysta manipulacja, ponieważ złotówkowicze w żaden sposób nie są poszkodowani przez fakt, że frankowicze mają możliwość odzyskania niesłusznie odebranych im pieniędzy. W zasadzie należałoby wskazać, że rzeczy mają się całkowicie odwrotnie. Dzięki walce frankowiczów z nieuczciwymi bankami złotówkowicze mają przetartą ścieżkę do walki o swoje prawa, ponieważ orzecznictwo TSUE ma charakter uniwersalny. Zresztą szkoda, że szef mBanku, wymawiając frankowiczom ich prawa do obrony przez bankowym wyzyskiem, nie zauważa, jak bardzo uprzywilejowaną grupą przez lata były banki oraz ich zarządy. Gdyby kredytodawcy nie byli tak faworyzowaną grupą w polskim systemie finansowym, a regulator faktycznie chronił interesy wszystkich uczestników rynków, a nie tylko banków, to przekręt na franka w ogóle nie miałby miejsca, a przynajmniej nie osiągnął tak monstrualnych rozmiarów. Gdyby banki nie miały nadzwyczajnych przywilejów, to nie mogłyby latami cieszyć się nieuczciwymi zyskami uzyskanymi poprzez oszustwo i wprowadzenie w błąd setek tysięcy konsumentów.

Era Stypułowskiego na szczęście się już kończy, a Komisja ds. Wynagrodzeń i Nominacji Banku zarekomendowała już radzie nadzorczej kandydaturę na nowego prezesa. Ma nim zostać związany z Grupą mBank od 2004 r. Cezary Kocik, który aktualnie zajmuje stanowisko wiceprezesa zarządu ds. bankowości detalicznej w mBanku. Jego powołanie wymaga jeszcze pozytywnej weryfikacji pod kątem „odpowiedniości” kandydata oraz zgody Komisji Nadzoru Finansowego.

Ugody mBank. Czy nowa prezesura poprawi ich uczciwość? Ex-frankowicze walczą o sprawiedliwość

W kontekście zmian na stanowisku prezesa wielu zastanawia się, czy nowa prezesura przyniesie pozytywne zmiany w polityce banku wobec poszkodowanych kredytobiorców. Niestety obecna strategia mBanku względem frankowiczów jest wciąż daleka od jakiekolwiek przyzwoitości. Co prawda bank zaproponował ugody wszystkim klientom z aktywnym kredytem frankowym, jednak ich warunki są co najmniej nieadekwatne w stosunku do aktualnego orzecznictwa TSUE oraz sądów powszechnych. Potencjalne konsekwencje podpisania takiej ugody mogą być równie zgubne dla konsumentów jak sama umowa o kredyt waloryzowany do franka szwajcarskiego.

Raport mBanku za pierwszy kwartał 2024 roku rzuca światło na skalę problemu, z jakim instytucja ta ma wciąż do czynienia. Bank udzielił łącznie 85.520 kredytów frankowych, z czego 39.225 zostało spłaconych. Dla 5.097 umów CHF zapadł już prawomocny wyrok w sądzie, a zaledwie 15.168 hipotek CHF udało się przewalutować na złotówki dzięki programowi ugód. Warto przy tym podkreślić, że zainteresowanie frankowiczów ugodami wyraźnie spada. W ostatnim kwartale bank zawarł tylko 1.847 ugód. Dla porównania w IV kwartału 2023 roku podpisał 3.378 porozumień. Kredytobiorcy nie są zainteresowani propozycjami mBanku, bo wiedzą, że są one po prostu niesprawiedliwe. Dochodzi wręcz do sytuacji, w których bank wysyła propozycje ugodowe kilkakrotnie, jednak są one na tyle nieatrakcyjne, że kredytobiorcy za każdym razem ją odrzucają. Taki stan rzeczy wynika z rosnącej w Polsce świadomości konsumenckiej. Frankowicze coraz częściej śledzą, co się dzieje w sądach krajowych i międzynarodowych. Kolejne pozytywne dla kredytobiorców wyroki TSUE oraz Sądu Najwyższego najprawdopodobniej zmotywują dotąd niezdecydowanych kredytobiorców do wniesienia pozwu przeciwko bankowi.

Warto podkreślić, że na dzień 31 marca 2024 roku mBank miał w swoim portfelu 26.030 aktywnych kredytów we franku, z czego aż 69% jest objętych sporem sądowym. To oznacza, że już niedługo w sądach posypią się kolejne wyroki w sprawach CHF, w których mBank poniesie całkowitą klęskę. W dodatku wygląda na to, że instytucja ta nie dostrzega ryzyka związanego z pozwami ze strony ex-frankowiczów. Dla byłych klientów instytucja nie przygotowała żadnej propozycji porozumienia. A osoby, które spłaciły już lata temu swój kredyt, mają takie same prawe ubiegać się o zwrot nadpłat jak kredytobiorcy nadal spłacający hipotekę. Ex-frankowicze coraz częściej decydują się na słuszną walkę o sprawiedliwość. Wśród wyżej wymienionych 39.225 spłaconych umów aż 10% z nich aktualnie jest rozpatrywanych przez sąd.

Z danych udostępnionych przez bank wynika, że wśród umów, które klienci zakwestionowali w I kwartale 2024 roku, aż 23% stanowią te spłacone. Ten stosunek liczby pozwów o kredyty spłacone do liczby wciąż aktywnych z kwartału na kwartał rośnie – w IV kwartale 2023 wyniósł jedynie 16%, natomiast w trzecim kwartale 2023 roku był jeszcze mniejszy i stanowił 13%. Natomiast z perspektywy roku udział spraw frankowych związanych ze spłaconymi umowami wynosi 18 procent, co oznacza wzrost o 1 pp. w porównaniu do 2023 roku i aż o 4 pp.w porównaniu do roku 2022.

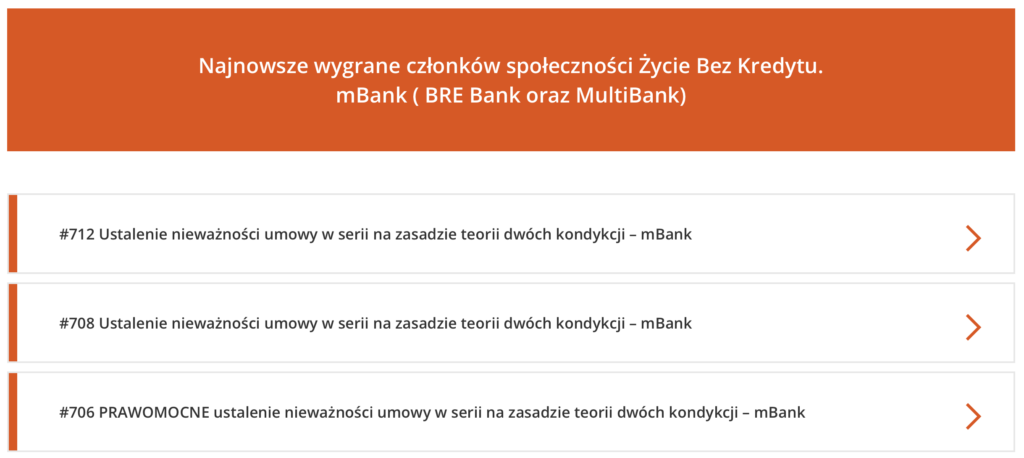

Sukcesy społeczności ŻBK: 100% prawomocnie wygranych spraw z mBank

Frankowicze społeczności Życie Bez Kredytu niezmiennie wygrywają prawomocnie wszystkie spory sądowe z mBankiem. Od kilku lat nieprzerwanie uzyskujemy dla naszych klientów tylko i wyłącznie wyroki unieważniające umowę z bankiem na zasadzie teorii dwóch kondykcji (T2K), czyli najlepsze rozstrzygniecie sporu z możliwych. Przemyślana i skuteczna strategia procesowa doprowadza do maksymalizacji zysku finansowego wynikającego z pozwu. Kredytobiorcy, którzy powierzyli nam swoją sprawę, nie rzadko osiągają łączną korzyść finansową przekraczającą 1 mln zł.

Warto pamiętać o tym, że decydującą rolę w sprawach dotyczących kredytów we frankach szwajcarskich odgrywa wybór doświadczonego prawnika, ponieważ rozwój każdej konkretnej sprawy nie jest przypadkowy. Powierzenie swojego procesu z bankiem niedoświadczonej kancelarii może skutkować utratą części korzyści finansowych, a w najgorszym przypadku nawet doprowadzić do przegrania sprawy. Poza tym korzystanie z niewyspecjalizowanej w sprawach frankowych pomocy prawnej może skutkować pojawieniem się licznych problemów formalnych, łącznie z trudnościami w zakresie egzekucji wyroku lub wykreślenia hipoteki z księgi wieczystej.

Nie polecamy również samodzielnych negocjacji ugodowych z bankiem. Pozornie atrakcyjne oferty mogą w rzeczywistości okazać się niezwykle kosztowne. Należy pamiętać, że banki w Polsce działają przede wszystkim we własnym interesie, a nie w interesie swojego klienta. Dlatego najlepiej każdą ofertę bankową skonsultować z profesjonalnym prawnikiem, który wyjaśni, jakie mogą być potencjalne skutki danego porozumienia. W istocie zawarcie ugody bankowej wcale nie jest takie szybkie i bezproblemowe, jak instytucje finansowe obiecują. Kredytobiorcy narzekają na trudności w kontakcie z przedstawicielami banku oraz na opóźnienia w finalizacji formalności. W rzeczywistości, mimo obietnic bankowych, procesy te często okazują się bardziej złożone i długotrwałe.

Osoby chcące zakończyć toksyczną relację z bankiem powinny postępować we współpracy z doświadczoną kancelarią prawną. Zaufany prawnik to klucz do uwolnienia się od nieprzewidywalnych zobowiązań kredytowych bez zbędnych komplikacji. Frankowicze, udając się po pomoc do kancelarii takiej jak Życie Bez Kredytu, mogą uzyskać gwarancję zabezpieczenia wszystkich ryzyk, czyli gwarancję ŻBK Protect. To oznacza, że pozywając bank, kredytobiorca niczym nie ryzykuje, a w razie potencjalnej przegranej uzyska zwrot wszystkich kosztów. Jesteśmy w stanie udzielić takiego zabezpieczenia, ponieważ jesteśmy pewni naszych kompetencji. Jak wspomnieliśmy wcześniej – 100% naszych spraw to prawomocne wygrane członków społeczności ŻBK. Sprawdź nasze sukcesy w wyszukiwarce wyroków: Wygrane wyroki z mBank o kredyty frankowe.