|

Nie możesz przeczytać? Skorzystaj z odtwarzacza i posłuchaj!

Getting your Trinity Audio player ready...

|

Najnowsze wyroki:

Sąd Okręgowy w Warszawie, sygn. akt XXIV C 2562/20, wyrok z dnia 20.07.2021 r.

Sad Okręgowy w Warszawie, sygn. akt I C 582/19, wyrok z dnia 15.07.2021 r.

Sąd Okręgowy w Warszawie, sygn. akt XXV C 2961/18, wyrok z dnia 11.06.2021 r.

Sąd Okręgowy w Warszawie, sygn. akt XXV C 1678/19, wyrok z dnia 28.05.2021 r.

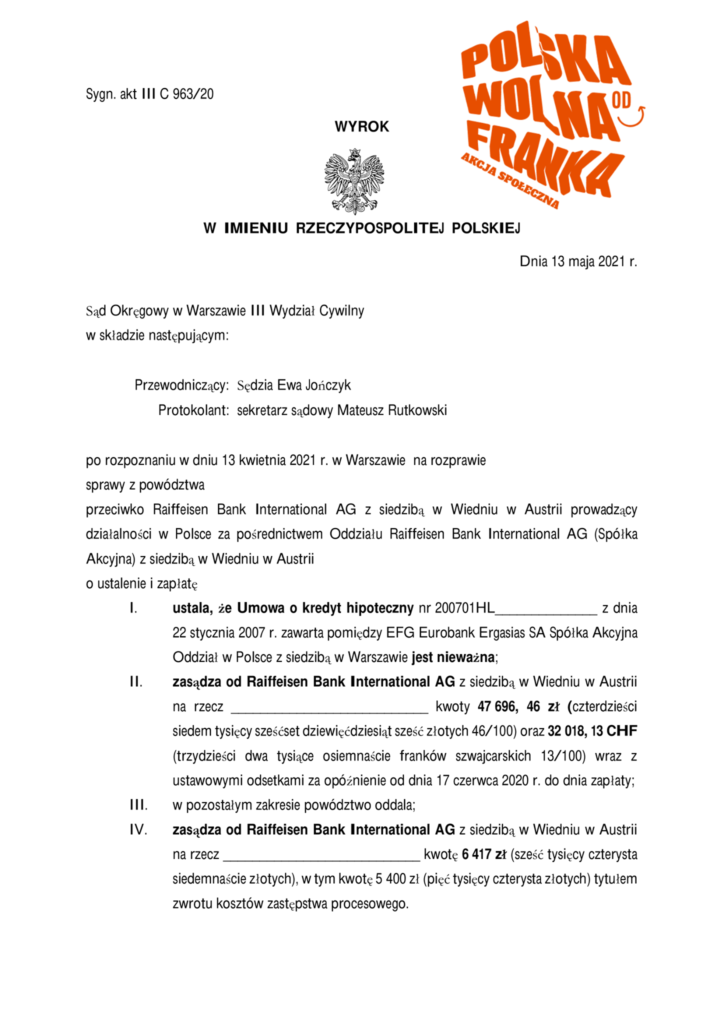

Sąd Okręgowy w Warszawie, sygn. akt III C 963/20, wyrok z dnia 13.05.2021 r.

Sąd Okręgowy w Warszawie, sygn. akt XXV C 2665/10, wyrok z dnia 10.02.2021 r.

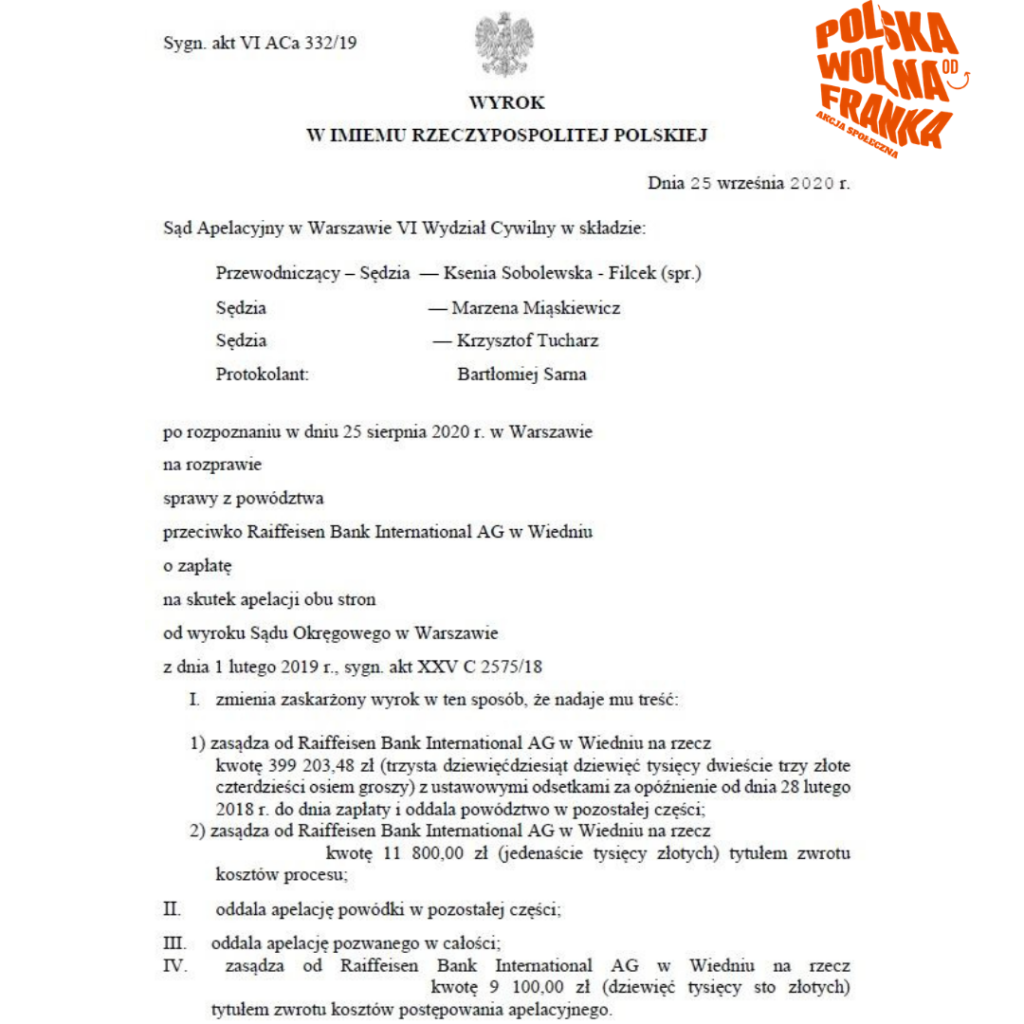

Sąd Apelacyjny w Warszawie, sygn. akt VI ACa 332/19, wyrok z dnia 25.09.2020 r.

Sąd Okręgowy w Warszawie, sygn. akt XXV C 1508/19, wyrok z dnia 21.09.2020 r.

Sąd Okręgowy w Warszawie, sygn. akt XXV C 2417/19, wyrok z dnia 01.09.2020 r.

Sąd Okręgowy w Warszawie, sygn. akt XXV C 819/19, wyrok z dnia 31.07.2021 r.

Sąd Okręgowy w Warszawie, sygn. akt XXV C 1254/17, wyrok z dnia 11.03.2020 r.

Sąd Okręgowy w Warszawie, sygn. akt XXV C 2858/18, wyrok z dnia 05.03.2020 r.

Sąd Okręgowy w Warszawie, sygn. akt XXV C 429/19, wyrok z dnia 03.03.2020 r.

Sąd Apelacyjny w Warszawie, sygn. akt V ACa 689/19, wyrok z dnia 03.03.2020 r.

Sąd Okręgowy w Warszawie, sygn. akt XXV C 133/19, wyrok z dnia 02.03.2020 r.

Sąd Okręgowy w Warszawie, sygn. akt XXV C 2880/18, wyrok z dnia 02.03.2020 r.

Sąd Okręgowy w Warszawie, sygn. akt XXV C 905/19, wyrok z dnia 25.02.2020 r.

Sąd Okręgowy we Wrocławiu, sygn. akt XII C 1141/18, wyrok z dnia 28.02.2020 r.

Sąd Okręgowy we Wrocławiu, sygn. akt IC 1370/17, wyrok z dnia 3.02.2020 r. (uchyla nakaz zapłaty od (I Ac 724/17 SO Rydzewski Robert)

Sąd Okręgowy w Warszawie, sygn akt. XXV C 268/19, wyrok z dnia 9.12.2019 r. – umowa nieważna (kredyt indeksowany Polbank)

Sąd Okręgowy w Warszawie, sygn. akt. XXV C 981/17, wyrok z dnia 7.10.2019 r. – odfrankowanie (kredyt indeksowany Polbank)

Sąd Okręgowy w Warszawie, sygn. akt. XXV C 738/19, wyrok z dnia 30.08.2019 r. – odfrankowanie (kredyt ineksowany Polbank)

Sąd Okręgowy w Warszawie, sygn. akt. XXV C 2886/18, wyrok z dnia 19.12.2018 r. – nieważność umowy (kredyt denominowany Raiffeisen)

Aktualne orzecznictwo dla Raiffeisen Polbank

W świetle najnowszych orzeczeń dotyczących banku Raiffeisen (wcześniej Polbank), stosowany przez ten podmiot wzorzec umowy obarczony jest rażącymi wadliwościami natury prawnej, które wykluczają zawarte umowy z obrotu.

Okazało się, że bank ten mając przewagę nad kredytobiorcami (konsumentami), wykorzystując swoją pozycję stosował w umowach kredytowych niedozwolone postanowienia umowne, tj. klauzule, które naruszają obowiązujące normy prawne i stawiają konsumentów – kredytobiorców w niekorzystnym położeniu.

Ogólnie rzecz biorąc aktualne orzecznictwo we wszystkich sprawach frankowych ukształtowane zostało przełomową sprawą C 260/18, rozstrzygniętą przez TSUE (https://zyciebezkredytu.pl/wyrok-tsue-wydany-wazne-informacje-dla-frankowiczow/ )(<- podpięty link pod TSUE) 3 października 2019 roku przeciwko Raiffeisen Bank.

Umowa Państwa Dziubak została unieważniona, a obecnie praktycznie we wszystkich sprawach z Bankiem Raiffeisen, sądy podtrzymują argumentację zastosowaną przez TSUE 03.10.2019 r.

Uzasadnienie wyroku sygn. akt XXV C 3104/18

Wyrok w sprawie sygn. akt XXV C 3104/18, z dnia 23.01.2020 roku, wydał Sąd Okręgowy w Warszawie. Przewodniczącym był Sędzia (del.) Stanisław Zabłocki. Sąd ustalił że umowa kredytowa powodów z Raiffeisen Bank Polska, jest nieważna. Strona pozwana w postaci banku, została również obciążona kosztami postępowania.

W uzasadnieniu czytamy:

„Sporna umowa kredytu została uznana przez Sąd za nieważną. Zawarte w umowie i regulaminie postanowienia określające sposoby wyliczenia kwoty kredytu podlegającej spłacie i wysokości rat kredytu są abuzywne, a tym samym nie wiążą powodów. W realiach sprawy niniejszej prowadzi to do nieważności umowy, gdyż zakwestionowane postanowienia określają główne świadczenia stron i bez nich nie sposób wykonywać umowy.

Zgodnie z art.385(1) §1 k.c. postanowienia umowy zawieranej z konsumentem nieuzgodnione indywidualnie nie wiążą go, jeżeli kształtują jego prawa i obowiązki w sposób sprzeczny z dobrymi obyczajami, rażąco naruszając jego interesy (niedozwolone postanowienia umowne). Nie dotyczy to postanowień określających główne świadczenia stron, w tym cenę lub wynagrodzenie, jeżeli zostały sformułowane w sposób jednoznaczny. Jak wskazał Sąd Najwyższy w wyroku II CSK 19/18 postanowienie umowne jest sprzeczne z dobrymi obyczajami, jeżeli kontrahent konsumenta, traktujący go w sposób sprawiedliwy, słuszny i uwzględniający jego prawnie uzasadnione roszczenia, nie mógłby racjonalnie spodziewać się, iż konsument ten przyjąłby takie postanowienie w drodze negocjacji indywidualnych. Natomiast w celu ustalenia, czy klauzula rażąco narusza interesy konsumenta, należy wziąć przede wszystkim pod uwagę, czy pogarsza ona jego położenie prawne w stosunku do tego, które, w braku odmiennej umowy, wynikałoby z przepisów prawa, w tym dyspozytywnych. Natomiast rażące naruszenie interesów konsumenta oznacza nieusprawiedliwioną dysproporcję, na niekorzyść konsumenta praw i obowiązków wynikających z umowy, skutkujące niekorzystnym ukształtowaniem jego sytuacji ekonomicznej oraz jego nierzetelne traktowanie.

Powód nie prowadził działalności gospodarczej. Natomiast pozwany prowadzi działalność gospodarczą w zakresie czynności bankowych. Zatem nie ulega wątpliwości, że powód posiada status konsumentów (art. 22 1 k.c.); por. pkt I rozważań prawnych.

Brak indywidualnego uzgodnienia kwestionowanych przez stronę powodową postanowień umownych dotyczących indeksacji wynika już z samego sposobu zawarcia spornej umowy – opartej o treść stosowanego przez bank wzorca umowy, oświadczenia o ryzyku oraz regulaminu. Taki sposób zawierania umowy w zasadzie wyklucza możliwość indywidualnego wpływania przez konsumenta na treść powstałego stosunku prawnego, poza ustaleniem kwoty kredytu, ewentualnie wysokości marży banku wpływającej na ostateczne oprocentowanie czy pobranej prowizji (już stawka LIBOR wynikała z regulaminu i nie była negocjowana). Wpływ konsumenta musi mieć charakter realny, rzeczywiście zostać mu zaoferowany, a nie polegać na teoretycznej możliwości wystąpienia z wnioskiem o zmianę określonych postanowień umowy. Nie stanowi indywidualnego uzgodnienia dokonanie wyboru przez konsumenta jednego z rodzaju umowy przedstawionej przez przedsiębiorcę. Wreszcie pozwany nie wykazał, aby powód realnie wpływał na postanowienia dotyczące indeksacji. Sama decyzja co do zawarcia umowy zawierającej klauzule indeksacyjne (którą powód niewątpliwie podjął) nie oznacza automatycznie, że klauzule te zostały z nim indywidualnie uzgodnione.

W sposób sprzeczny z dobrymi obyczajami rażąco naruszają interesy konsumenta postanowienia umowne godzące w równowagę kontraktową stron, a także te, które zmierzają do wprowadzenia konsumenta w błąd, wykorzystując jego zaufanie i brak specjalistycznej wiedzy. Klauzula dobrych obyczajów nawiązuje do wyobrażeń o uczciwych, rzetelnych działaniach stron, a także do zaufania, lojalności, jak również – w stosunkach z konsumentami – do fachowości. Zatem sprzeczne z dobrymi obyczajami są takie działania, które zmierzają do dezinformacji lub wywołania błędnego mniemania konsumenta (czy szerzej klienta), wykorzystania jego niewiedzy lub naiwności, ukształtowania stosunku zobowiązaniowego niezgodnie z zasadą równorzędności stron, nierównomiernego rozłożenia praw i obowiązków między partnerami kontraktowymi (por. M.Bednarek w: System Prawa Prywatnego Tom 5 Prawo zobowiązań – część ogólna, 2013, s.766.)

Dobre obyczaje, do których odwołuje się art.385(1) kc stanowią przykład klauzuli generalnej, której zadaniem jest wprowadzenie możliwości dokonania oceny treści czynności prawnej w świetle norm pozaprawnych. Chodzi o normy moralne i obyczajowe, powszechnie akceptowane albo znajdujące szczególne uznanie w określonej sferze działań, na przykład w obrocie profesjonalnym, w określonej branży, w stosunkach z konsumentem itp. Przez dobre obyczaje w rozumieniu art.385(1) §1 kc należy rozumieć pozaprawne reguły postępowania niesprzeczne z etyką, moralnością i aprobowanymi społecznie obyczajami.

Zgodnie z art.385(2) kc oceny zgodności postanowienia umowy z dobrymi obyczajami dokonuje się według stanu z chwili zawarcia umowy, biorąc pod uwagę jej treść, okoliczności zawarcia oraz uwzględniając umowy pozostające w związku z umową obejmującą postanowienie będące przedmiotem oceny. Również zgodnie z brzmieniem art.4 dyrektywy nadanym sprostowaniem z dnia 13 października 2016 roku (Dz.Urz.UE.L z 2016 r. Nr 276, poz. 17[1]), nieuczciwy charakter warunków umowy jest określany z uwzględnieniem rodzaju towarów lub usług, których umowa dotyczy i z odniesieniem, w momencie zawarcia umowy, do wszelkich okoliczności związanych z zawarciem umowy oraz do innych warunków tej umowy lub innej umowy, od której ta jest zależna.

Kredytobiorca narażony jest w ten sposób na niczym nieograniczoną arbitralność decyzji banku, a równocześnie, wobec braku jakichkolwiek kryteriów, nie przysługują mu żadne środki, które pozwoliłyby chociażby na późniejszą weryfikację prawidłowości kursu ustalonego przez bank. Bez wątpienia stanowi to rażące naruszenie interesów konsumenta, narażając go na brak bezpieczeństwa i możliwości przewidzenia skutków umowy. Jest to przy tym postępowanie nieuczciwe, sprzeczne z dobrymi obyczajami jako rażąco naruszające równowagę stron umowy na korzyść strony silniejszej, która nie tylko może żądać spełnienia świadczenia w określonej przez siebie wysokości, ale też korzystać z szeregu postanowień o charakterze sankcji (m.in. podwyższone karne oprocentowanie, możliwość wypowiedzenia umowy), gdyby konsument takiego świadczenia nie spełniał. Uznanie klauzuli spreadu walutowego za postanowienie niedozwolone można uznać za pogląd ugruntowany zarówno na gruncie dyrektywy (por. powołanej już i wielokrotnie przytaczane w późniejszym orzecznictwie TSUE orzeczenie w sprawie K.), jak również w prawie polskim (por. uzasadnienie powołanego już wyroku I CSK 19/18)

Zdaniem Sądu Okręgowego klauzula indeksacyjna skutkuje również asymetrycznym rozkładem ryzyka związanego z zawarciem umowy – w szczególności ryzyka kursowego. Rozważane w sprawie niniejszej umowy przenoszą ryzyko kursowe na konsumenta nie tylko mocą poszczególnych postanowień umowy (zwłaszcza zawartych w oświadczeniu o zapoznaniu z ryzykiem), ale samą jej konstrukcją. Po wypłacie kredytu bank otrzymuje jego zwrot w ratach z umówionymi odsetkami stosownie do harmonogramu spłat wyrażonego w walucie obcej. Ewentualny wzrost kursu waluty nie wpływa na zwiększenie się świadczenia należnego bankowi obliczonego w tej walucie. Bank podkreślił już w odpowiedzi na pozew, że nie jest beneficjentem aprecjacji waluty, zaś jego interesy są zaspokajane niezależnie od aktualnego kursu. Innymi słowy bank zarabia na kredycie nawet w sytuacji spadku kursu. Tymczasem w sytuacji wzrostu kursu waluty aby spełnić świadczenie o tej samej wysokości w walucie obcej konsument musi wydatkować coraz większe kwoty w PLN. Niezależnie od aktualnego kursu bank jest w stanie uzyskać świadczenie zastrzeżone dla siebie w umowie, tymczasem ciężar spełnienia tego świadczenia spoczywa wyłącznie na konsumencie. To stanowi nieusprawiedliwioną dysproporcję praw i obowiązków konsumenta na jego niekorzyść, a zatem stanowi o naruszeniu jego interesów. Znaczące – niekiedy nawet dwukrotne – zwiększenie salda zadłużenia w PLN i związane z tym proporcjonalne powiększenie należności odsetkowych nakazują określić to naruszenie jako rażące. Tym samym obie przesłanki uznania klauzuli za abuzywną zostały spełnione (por. wyrok SN z 13 lipca 2005 r. w sprawie I CSK 832/04).

Za uznaniem klauzuli indeksacyjnej za niedozwolone postanowienie umowne przemawiają również przytoczone wyżej argumenty dotyczące samej klauzuli spreadu walutowego. Zdaniem Sądu samo uznanie tej ostatniej klauzuli za abuzywną musi skutkować zastosowaniem sankcji z art. 385(1) § 1 kc do całej klauzuli indeksacyjnej, w szczególności również do warunku ryzyka kursowego. Poprzestanie na usunięciu z treści umowy jedynie postanowień odnoszących się do tabeli kursowej oznaczałoby odwołanie się do niedopuszczalnej redukcji utrzymującej skuteczność.”

Jak zacząć ?

Każdą sprawę należy rozpocząć od profesjonalnej analizy umowy kredytowej. Kliknij w poniższy link i wypełnij formularz kontaktowy ŻBK. Po otrzymaniu Twojego formularza, prześlemy Ci niezbędne informacje dotyczące pozwania banku oraz zbiór pytań potrzebnych do wykonania rzetelnej analizy umowy. Na otrzymanego od nas emaila, prześlij nam odpowiedzi do pytań oraz skany swojej umowy i jej aneksów jeżeli były.

To naprawdę proste ! Prześlij nam dokumenty i w ciągu od 3 do 7 dni przyślemy do Ciebie analizę umowy kredytowej.