|

Nie możesz przeczytać? Skorzystaj z odtwarzacza i posłuchaj!

Getting your Trinity Audio player ready...

|

Najnowsze wyroki:

Sąd Okręgowy w Warszawie, sygn. akt XXV C 3208/21, wyrok z dnia 20.07.2021 r.

Sąd Okręgowy w Warszawie, sygn. akt XXV C 1016/18, wyrok z dnia 02.07.2021 r.

Sąd Okręgowy w Warszawie, sygn. akt XXV C 1877/17, wyrok z dnia 21.05.2021 r.

Sąd Okręgowy w Warszawie, sygn. akt XXVIII C 1113/21, wyrok z dnia 18.05.2021 r. ( nakaz zapłaty )

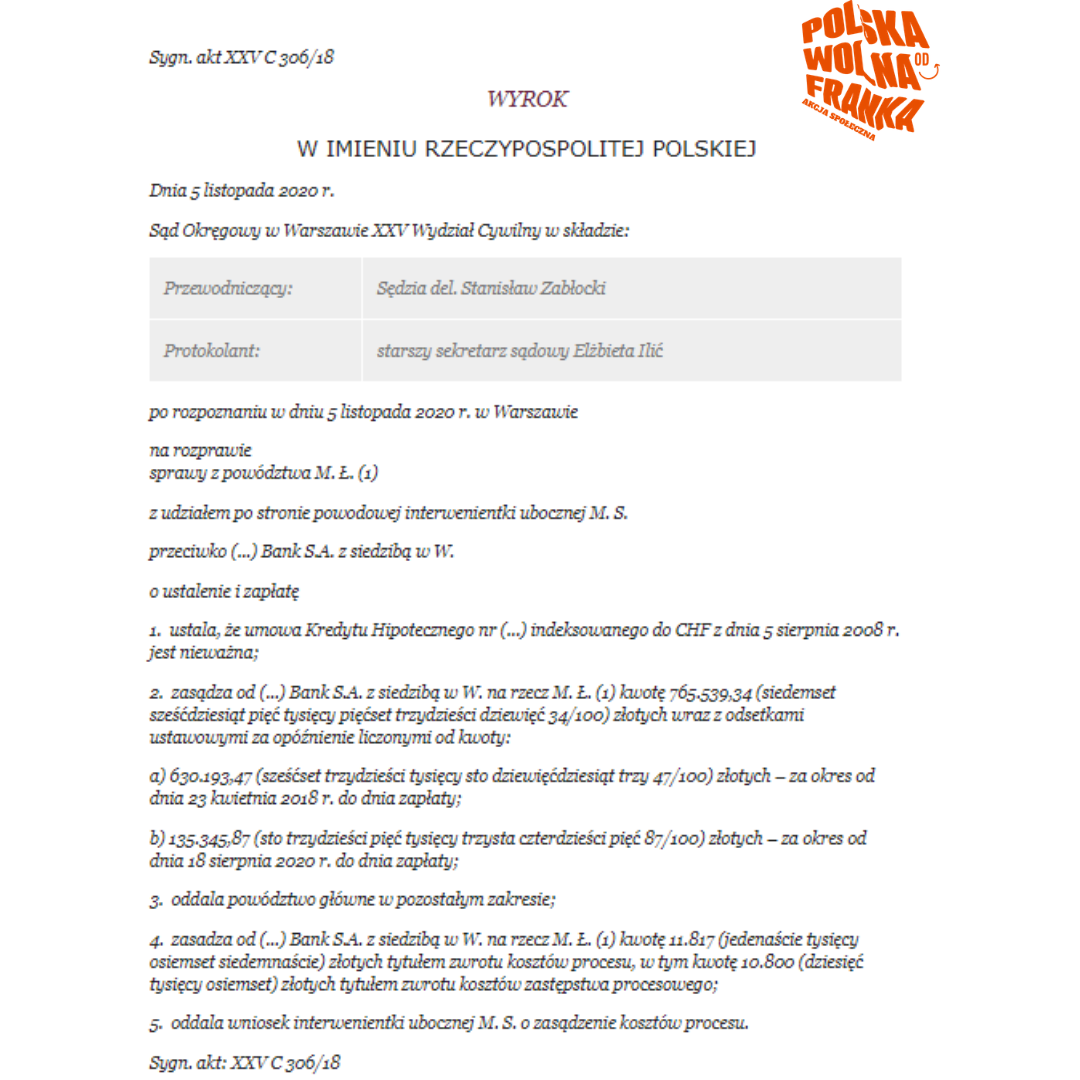

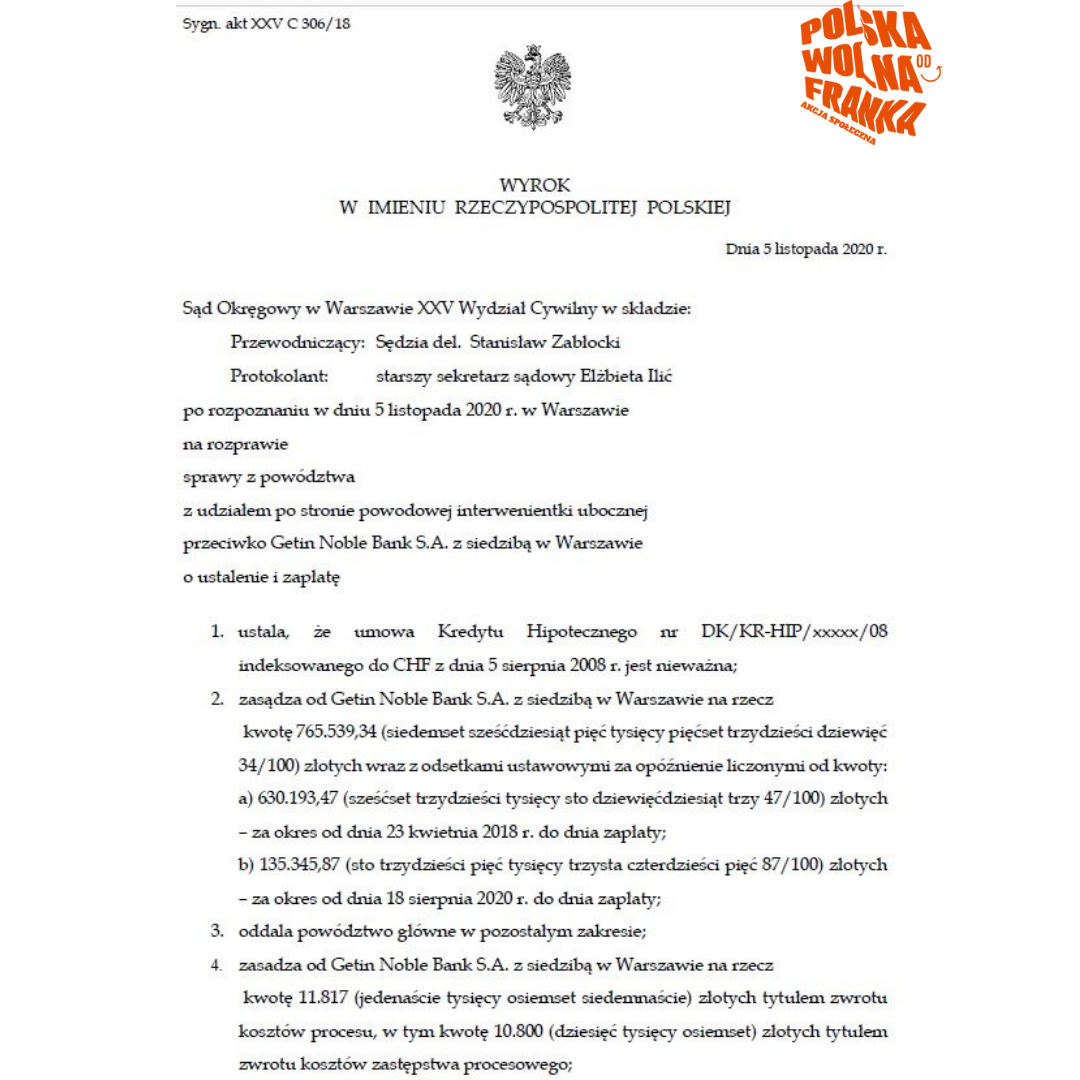

Sąd Okręgowy w Warszawie, sygn. akt XXV C 306/18, wyrok z dnia 5.11.2020 r.

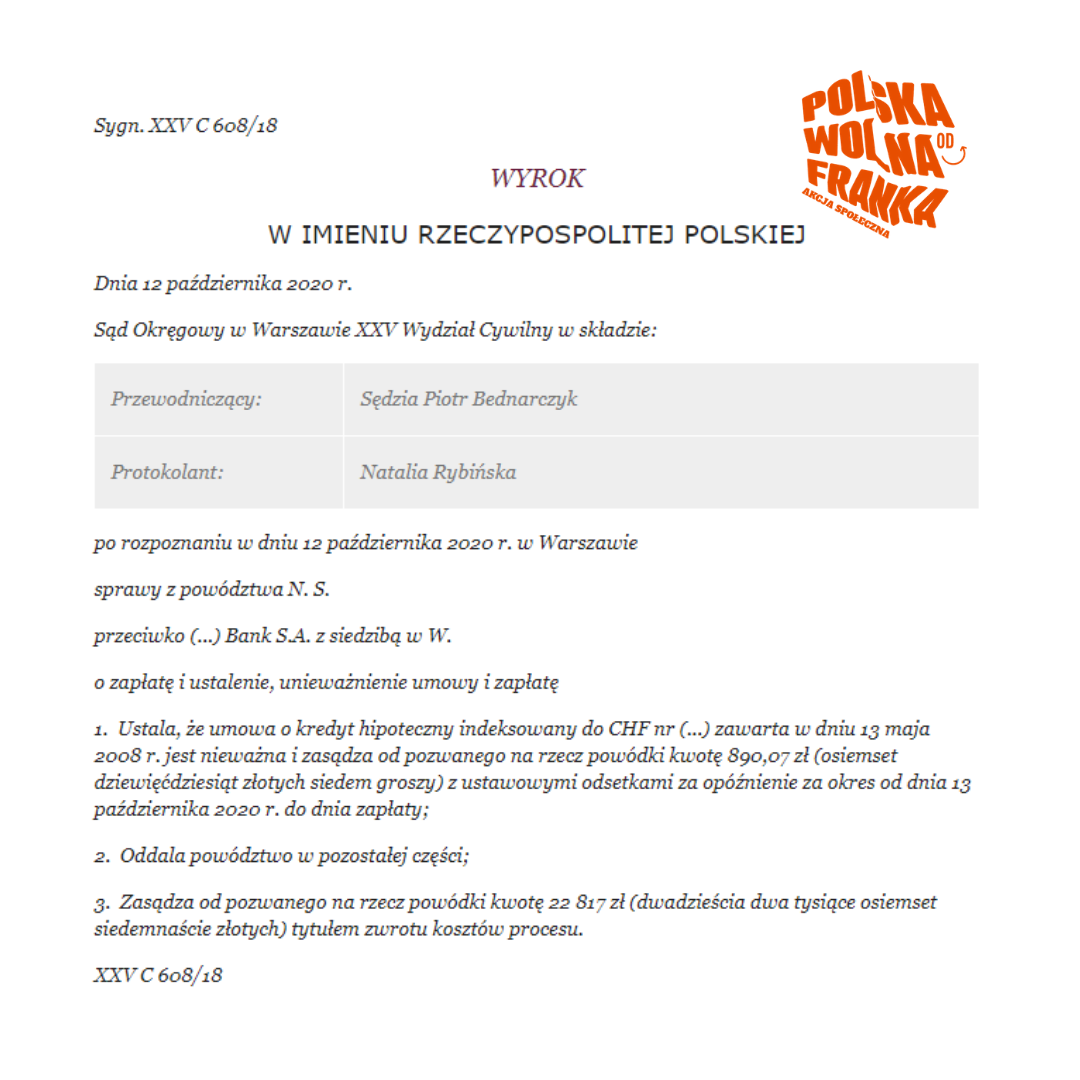

Sąd Okręgowy w Warszawie, sygn. akt XXV C 608/18, wyrok z dnia 12.10.2020 r.

Sąd Okręgowy w Warszawie, sygn. akt XXV C 1175/16, wyrok z dnia 10.08.2020 r.

Sąd Okręgowy w Poznaniu, sygn. akt XVIII C 1293/18, wyrok z dnia 10.03.2020 r.

Sąd Okręgowy w Katowicach, sygn. akt I C 635/16, wyrok z dnia 10.03.2020 r.

Sąd Okręgowy w Warszawie, sygn. akt III C 722/18, wyrok z dnia 04.03.2020 r.

Sąd Okręgowy w Warszawie, sygn. akt XXV C 1158/18, wyrok z dnia 06.03.2020 r.

Sąd Okręgowy we Wrocławiu, sygn. akt XII C 2392/18, wyrok z dnia 28.02.2020 r.

Sąd Okręgowy we Wrocławiu, sygn. akt XII C 827/18, wyrok z dnia 30.01.2020 r.

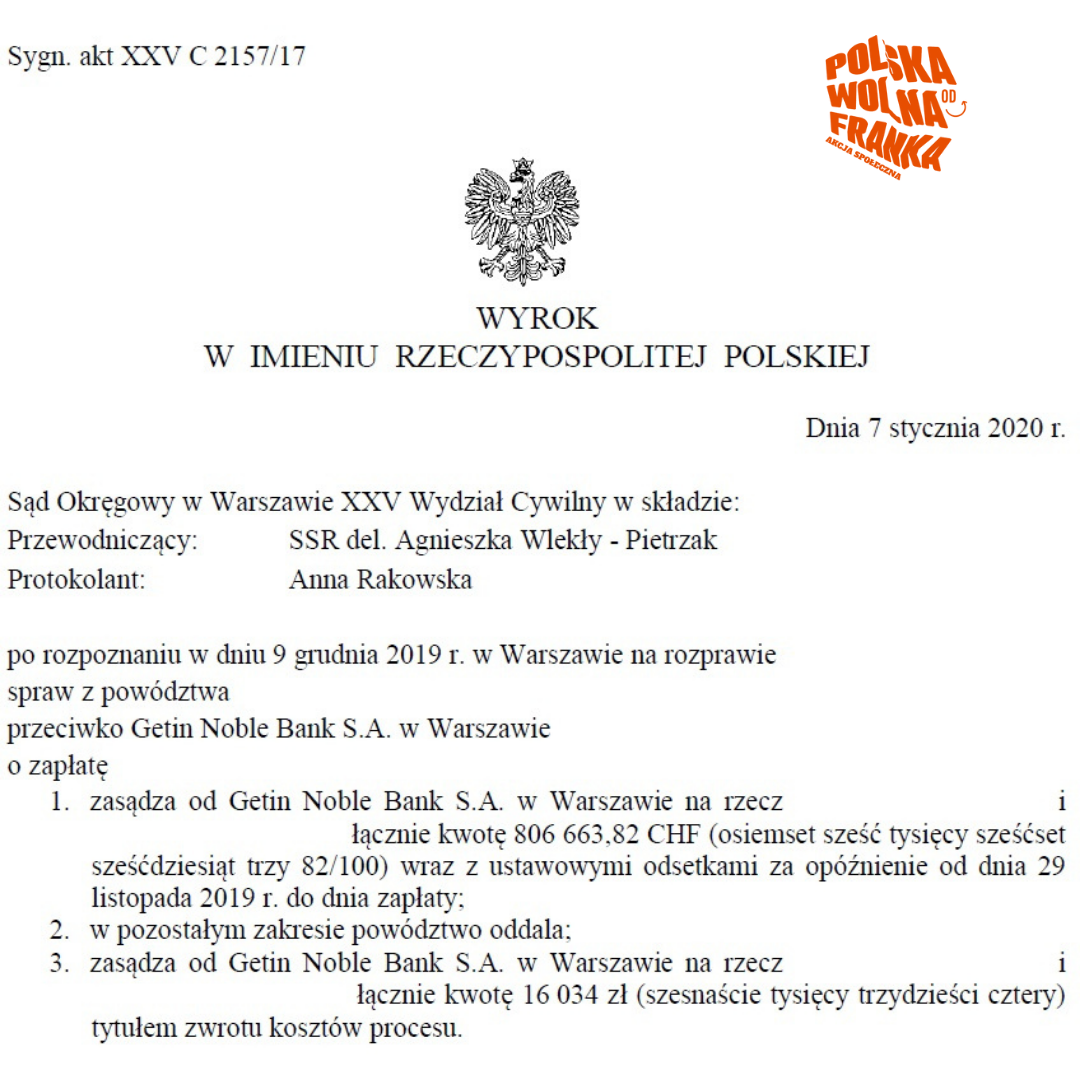

Sąd Okręgowy w Warszawie, sygn. akt XXV C 2157/17, wyrok z dnia 07.01.2020 r.

Aktualne orzecznictwo dla Getin Banku

Jak wynika z najnowszego orzecznictwa sądów krajowych, wzorzec umowy stosowany przez Getin Noble Bank w kontaktach z kredytobiorcami zawiera rażące nieprawidłowości i wadliwości natury prawnej, które w zasadzie wykluczają zawarte umowy z obrotu.

Bank ten wykorzystując swoją pozycję i uzyskując w ten sposób przewagę nad klientem wprowadził do stosowanych umów postanowienia, które naruszają obowiązujące normy prawne i stawiają konsumentów – kredytobiorców w niewspółmiernie niekorzystnej sytuacji.

Sądy dostrzegając powyższe nieprawidłowości coraz częściej doprowadzają do unieważnienia tychże umów. Zasadność kwestionowania ważności tychże umów wynika również z wielu opinii prawnych dostępnych w prasie prawniczej jak również w pojawiających się w publikacjach ekonomicznych.

Uzasadnienie wyroku sygn. akt XXV C 2157/17- wygrana członka społeczności ŻBK!

Początek roku 2020, rozpoczął się niezwykle optymistycznie ze względu na rekordową w Polsce wygraną członka społeczności ŻBK!!! Zasądzona kwota jaką Getin Bank musiał zapłacić na rzecz powodów to 806 663 CHF, czyli 3 145 340 zł. Uznana również została nieważność umowy.

„Z orzecznictwa Trybunału Sprawiedliwości UE, ale także Sądu Najwyższego i doktryny prawa cywilnego należy wysnuć wniosek, iż, jeżeli postanowienie uznane za niedozwolone określa główny przedmiot lub cel umowy, to co do zasady nie wydaje się możliwe utrzymanie takiej umowy i jest ona nieważna w całości. Po eliminacji takich postanowień nie da się jej bowiem wykonać.

Zgodnie z 405 kc kto bez podstawy prawnej uzyskał korzyść majątkową kosztem innej osoby, obowiązany jest do wydania korzyści w naturze, a gdyby to nie było możliwe, do zwrotu jej wartości.

Przepis ten stosuje się w szczególności do świadczenia nienależnego, tj. takiego, w którym ten, kto je spełnił, nie był w ogóle zobowiązany lub nie był zobowiązany względem osoby, której świadczył, albo jeżeli podstawa świadczenia odpadła lub zamierzony cel świadczenia nie został osiągnięty, albo jeżeli czynność prawna zobowiązująca do świadczenia była nieważna i nie stała się ważna po spełnieniu świadczenia (410§1 i 2 kc).

Roszczenie powoda dotyczyło zasądzenia kwoty nienależnie spełnionych przez niego świadczeń, bowiem umowa kredytu zawarta pomiędzy stronami jest nieważna.”

Uzasadnienie wyroku sygn. akt XXV C 1046/17

Sędzia Stanisław Zabłocki, dnia 06.02.2020roku, w Sadzie Okręgowym w Warszawie, wydał wyrok przeciwko Getin Bank. Wyrok ten unieważnił umowę wiążącą kredytobiorców z bankiem. Oraz zasądził od pozwanego na rzecz powódki kwotę 1.479.741,01 złotych wraz z odsetkami ustawowymi.

„Zgodnie z art.385(1) §1 k.c. postanowienia umowy zawieranej z konsumentem nieuzgodnione indywidualnie nie wiążą go, jeżeli kształtują jego prawa i obowiązki w sposób sprzeczny z dobrymi obyczajami, rażąco naruszając jego interesy (niedozwolone postanowienia umowne). Nie dotyczy to postanowień określających główne świadczenia stron, w tym cenę lub wynagrodzenie, jeżeli zostały sformułowane w sposób jednoznaczny. Jak wskazał Sąd Najwyższy w przywołanym wyroku II CSK 19/18 postanowienie umowne jest sprzeczne z dobrymi obyczajami, jeżeli kontrahent konsumenta, traktujący go w sposób sprawiedliwy, słuszny i uwzględniający jego prawnie uzasadnione roszczenia, nie mógłby racjonalnie spodziewać się, iż konsument ten przyjąłby takie postanowienie w drodze negocjacji indywidualnych. Natomiast w celu ustalenia, czy klauzula rażąco narusza interesy konsumenta, należy wziąć przede wszystkim pod uwagę, czy pogarsza ona jego położenie prawne w stosunku do tego, które, w braku odmiennej umowy, wynikałoby z przepisów prawa, w tym dyspozytywnych. Natomiast rażące naruszenie interesów konsumenta oznacza nieusprawiedliwioną dysproporcję, na niekorzyść konsumenta praw i obowiązków wynikających z umowy, skutkujące niekorzystnym ukształtowaniem jego sytuacji ekonomicznej oraz jego nierzetelne traktowanie.

Brak indywidualnego uzgodnienia kwestionowanych przez stronę powodową postanowień umownych dotyczących indeksacji wynika już z samego sposobu zawarcia spornej umowy – opartej o treść stosowanego przez bank wzorca umowy, oświadczenia o ryzyku oraz regulaminu. Taki sposób zawierania umowy w zasadzie wyklucza możliwość indywidualnego wpływania przez konsumenta na treść powstałego stosunku prawnego, poza ustaleniem kwoty kredytu, ewentualnie wysokości marży banku wpływającej na ostateczne oprocentowanie czy pobranej prowizji (już stawka LIBOR wynikała z regulaminu i nie była negocjowana). Wpływ konsumenta musi mieć charakter realny, rzeczywiście zostać mu zaoferowany, a nie polegać na teoretycznej możliwości wystąpienia z wnioskiem o zmianę określonych postanowień umowy. Nie stanowi indywidualnego uzgodnienia dokonanie wyboru przez konsumenta jednego z rodzaju umowy przedstawionej przez przedsiębiorcę. Wreszcie pozwany nie wykazał, aby powódka realnie wpływała na postanowienia dotyczące indeksacji. Sama decyzja co do zawarcia umowy zawierającej klauzule indeksacyjne (którą powódka niewątpliwie podjęła) nie oznacza automatycznie, że klauzule te zostały z nią indywidualnie uzgodnione.

W ocenie Sądu Okręgowego § 1 ust. 1 umowy w zakresie w jakim przewiduje indeksowanie kredytu kursem CHF, § 9 ust. 2 i §10 ust. 3 umowy nie spełniają określonego w 4 ust 2 Dyrektywy 93/13 oraz w art. 385 1 § 1 zd. 2 k.c. wymogu transparentności. Są one niejednoznaczne, ponieważ w chwili zawarcia umowy (ta data jest miarodajna dla oceny postanowień; por. uchwała składu 7 sędziów Sądu Najwyższego z dnia 20 czerwca 2018 r., sygn. akt III CZP 29/17) konsument nie był w stanie ocenić wysokości własnego zobowiązania, a zatem skutków ekonomicznych wynikających z zawartej umowy oraz ryzyka ekonomicznego, związanego z zawarciem przez nim umowy.

Mechanizm indeksacji zastosowany w umowie oznacza, że do chwili uruchomienia kredytu (co z reguły następuje po upływie co najmniej kilku dni od podpisania umowy kredytowej) kredytobiorca nie wie, jaką kwotę ma zwrócić kredytodawcy. Kredytobiorca otrzymuje kwotę kredytu wyrażoną w złotych, lecz dopiero po przeliczeniu i zastosowaniu mechanizmu indeksacji do CHF otrzymuje informację o rzeczywistej wysokości zaciągniętego zobowiązania. W odniesieniu do rat odsetkowych nie chodzi natomiast o brak możliwości określenia wysokości raty odsetkowej (niepewność, co do jej wysokości cechuje każdy kredyt o zmiennym oprocentowaniu, nie tylko wyrażony w walucie obcej) lecz o fakt, że na wysokość tej raty wpływa kurs waluty ustalany jednostronnie przez bank (ustalany każdorazowo do kolejnej raty i przeważnie jednorazowo do wypłacanej kwoty). To zaś sprawia, że dla konsumenta niemożliwe było przewidzenie, w oparciu o jednoznaczne i zrozumiałe kryteria, konsekwencji ekonomicznych wypływających dla niego z faktu zawarcia Umowy.

W sposób sprzeczny z dobrymi obyczajami rażąco naruszają interesy konsumenta postanowienia umowne godzące w równowagę kontraktową stron, a także te, które zmierzają do wprowadzenia konsumenta w błąd, wykorzystując jego zaufanie i brak specjalistycznej wiedzy. Klauzula dobrych obyczajów nawiązuje do wyobrażeń o uczciwych, rzetelnych działaniach stron, a także do zaufania, lojalności, jak również – w stosunkach z konsumentami – do fachowości. Zatem sprzeczne z dobrymi obyczajami są takie działania, które zmierzają do dezinformacji lub wywołania błędnego mniemania konsumenta (czy szerzej klienta), wykorzystania jego niewiedzy lub naiwności, ukształtowania stosunku zobowiązaniowego niezgodnie z zasadą równorzędności stron, nierównomiernego rozłożenia praw i obowiązków między partnerami kontraktowymi (por. M. Bednarek w: System Prawa Prywatnego Tom 5 Prawo zobowiązań – część ogólna, 2013, s.766.)

Zgodnie z art.385(2) kc oceny zgodności postanowienia umowy z dobrymi obyczajami dokonuje się według stanu z chwili zawarcia umowy, biorąc pod uwagę jej treść, okoliczności zawarcia oraz uwzględniając umowy pozostające w związku z umową obejmującą postanowienie będące przedmiotem oceny. Również zgodnie z brzmieniem art.4 dyrektywy nadanym sprostowaniem z dnia 13 października 2016 roku (Dz.Urz.UE.L z 2016 r. Nr 276, poz. 17[1]), nieuczciwy charakter warunków umowy jest określany z uwzględnieniem rodzaju towarów lub usług, których umowa dotyczy i z odniesieniem, w momencie zawarcia umowy, do wszelkich okoliczności związanych z zawarciem umowy oraz do innych warunków tej umowy lub innej umowy, od której ta jest zależna.

Zgodnie z art. 385 1 § 1 zdanie pierwsze k.c. postanowienie niedozwolone nie wiąże konsumenta, a zatem nie wywołuje ono skutków prawnych od samego początku i z mocy samego prawa, co sąd ma obowiązek wziąć pod uwagę z urzędu ( np. wyrok Sądu Najwyższego z 30 maja 2014 r., III CSK 204/13; wyrok Sądu Najwyższego z dnia 8 września 2016 r., II CSK 750/15; wyrok Sądu Najwyższego z 14 lipca 2017 r., II CSK 803/16, OSNC 2018/7-8/79; wyrok Trybunału Sprawiedliwości UE z 20 września 2018 r., C-51/17, (…) Bank (…)., (…) (…) K. Z.. przeciwko T. I. i E. K. ), chyba że konsument następczo udzieli „świadomej, wyraźnej i wolnej zgody” na to postanowienie i w ten sposób jednostronnie przywróci mu skuteczność ( wyrok Sądu Najwyższego z dnia 14 lipca 2017 r., II CSK 803/16 i przywołane tam orzecznictwo Trybunału Sprawiedliwości Unii Europejskiej; uzasadnienie uchwały Sądu Najwyższego (7) z 20 czerwca 2018 r., III CZP 29/17, OSNC 2019/1/2).

W ocenie Sądu, wnioski wynikające z przedstawionego orzecznictwa TSUE oraz z wcześniejszych wywodów prawnych, prowadzą do konieczności stwierdzenia nieważności spornej umowy. W ocenie Sądu, niewątpliwie istotne jest uzyskanie przez kredytobiorcę jasności co do istniejącego sporu z Bankiem w zakresie nieważności umowy, a więc odpadnięcia podstawy prawnej żądania wobec powoda świadczeń na podstawie stosunku prawnego powstałego na tle umowy. Interes prawny powoda, w rozumieniu art. 189 k.p.c., przy przyjęciu wykładni prounijnej, przejawia się w poszukiwaniu stabilizacji sytuacji prawnej. W okolicznościach niniejszej sprawy pomiędzy powodem a pozwanym powstał długoterminowy stosunek, w ramach którego doszło do spełnienia wzajemnych świadczeń w znacznych wysokościach. Bank wypłacił świadczenie w wysokości ok. 1.690.000 zł, a powódka świadczył bankowi w związku ze sporną umową do maja 2019 r. kwotę ok. 1.48.000 zł. Nieustalenie konsekwencji eliminacji z umowy postanowień abuzywnych, pozostawiałby kredytobiorcę w stanie niepewności prawnej co do dalszego obowiązywania spornej umowy.

W efekcie powyższych rozważań Sąd uznał, że żądanie powódki dot. zasądzenia kwot wpłaconych na rzecz pozwanego tytułem spłat rat kredytu w okresie od dnia zawarcia spornej umowy (a właściwie od 2 lipca 2007 r., kiedy to nastąpiła spłata pierwszej raty kredytowej) do maja 2019 r. (kwota 1.191.753,02 zł została zapłacona w okresie od lipca 2007 r. do maja 2017 r., zaś kwota 285.940 została zapłacona w okresie od czerwca 2017 r. do maja 2019 r.; powódka wykazała w istocie uiszczenie kwoty o 1000 zł wyższej), a także opłat i prowizji naliczonych (tj. 2.047,99 zł) w w/w okresie przez bank i uiszczonych przez powódkę w związku z wykonywaniem spornej umowy było zasadne.”

Jak zacząć ?

Każdą sprawę należy rozpocząć od profesjonalnej analizy umowy kredytowej. Kliknij w poniższy link i wypełnij formularz kontaktowy ŻBK. Po otrzymaniu Twojego formularza, prześlemy Ci niezbędne informacje dotyczące pozwania banku oraz zbiór pytań potrzebnych do wykonania rzetelnej analizy umowy. Na otrzymanego od nas emaila, prześlij nam odpowiedzi do pytań oraz skany swojej umowy i jej aneksów jeżeli były.

To naprawdę proste ! Prześlij nam dokumenty i w ciągu od 3 do 7 dni przyślemy do Ciebie analizę umowy kredytowej.