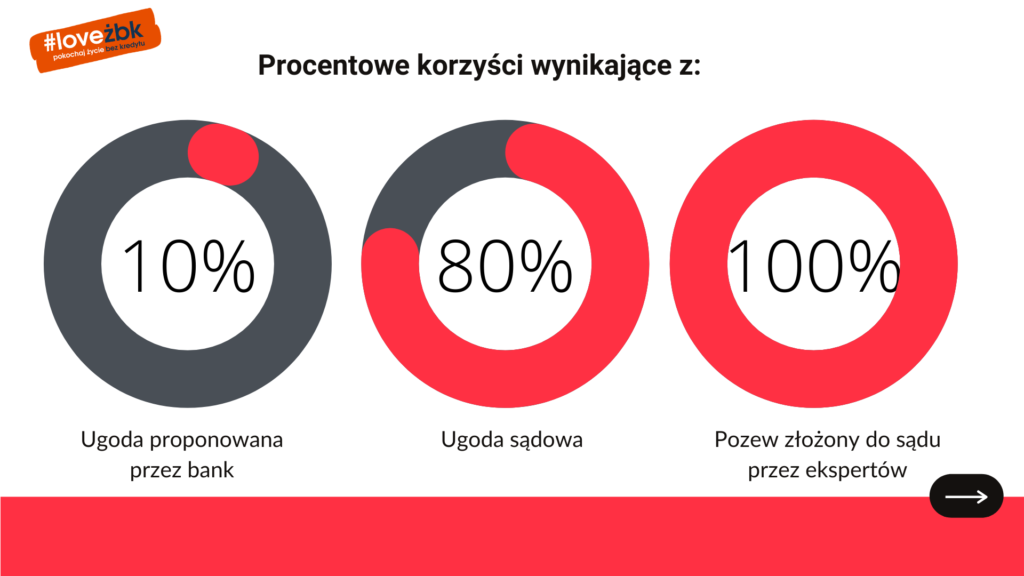

Od ponad sześciu lat społeczność Życie Bez Kredytu wyznacza kierunki powództw sądowych. Wyniki wygranych mówią same za siebie. Od niemal dwóch lat osiągamy PRAWOMOCNE wyroki dla frankowiczów. Najczęściej uwzględniane przez sądy roszczenie w sprawach frankowych to ustalenie nieważności umowy kredytowej na zasadzie teorii dwóch kondykcji. Pozwy są jednak kaskadowe:

a) roszczenie o zapłatę z tytuły nieważności umowy (np. art. 410 § 1 k.c. w zw. z art. 405 k.c.),

b) ustalenie (stwierdzenie) nieważności umowy (w oparciu o art. 189 k.p.c. w zw. z art. 58 § 1 lub § 2 k.c.),

c) roszczenie ewentualne o zapłatę po wyeliminowaniu klauzul abuzywnych (odfrankowanie),

d) roszczenie ewentualne o ustalenie, iż postanowienia umowy dotyczące waloryzacji są bezskuteczne wobec kredytobiorcy (odfrankowanie).

Uwaga: Roszczenie o ustalenie (stwierdzenie) nieważności umowy (w oparciu o art. 189 k.p.c.) a roszczenie o zapłatę z uwagi na jej nieważność to nie są pojęcia tożsame.

W samym 2021 r. do tej pory ogłoszonych zostało 110 wyroków w postępowaniach, których stronami byli członkowie naszej społeczności.

Statystycznie rozstrzygnięcia wyroków sądowych, w postępowaniach prowadzonych

w imieniu członków społeczności Życie Bez Kredytu, przedstawiają się następująco:

99,08% – wygrane w I instancji

100% – wygrane w apelacji