|

Nie możesz przeczytać? Skorzystaj z odtwarzacza i posłuchaj!

Getting your Trinity Audio player ready...

|

Waluta frank szwajcarski w Polsce budzi szczególne emocje ze względu na setki tysięcy osób posiadających kredyty waloryzowane do CHF. W ostatnim czasie odnotowano nieznaczny spadek kursu franka szwajcarskiego, jednak nie ma dużych nadziei, aby w grudniu spadł znacznie poniżej 4 zł, a w perspektywie kilkunastu miesięcy prawdopodobnie będzie tylko rósł. Sprawdź, jakie są rokowania dla franka szwajcarskiego.

Kurs franka szwajcarskiego – prognozy na grudzień 2020

Cena franka szwajcarskiego po wzroście pod koniec października, kiedy to ponownie osiągnęła szczytowy poziom sprzed wiosennej kwarantanny, z końcem listopada nieco spadła i ukształtowała się na poziomie ok. 4,14 zł. Eksperci zapowiadają, że jeszcze w grudniu aktualny kurs CHF może odnotowywać niewielkie spadki poniżej 4 zł, wówczas za franka zapłacimy ok. 3,95 zł. Prognozy CHF jednak nie dają frankowiczom nadziei, że ich raty kredytu zmniejszą się w najbliższej przyszłości. Już w styczniu 2021 roku powróci do nas aktualny kurs franka w wysokości 4,14 zł – 4,28 zł. A po ile będziemy kupowali franki szwajcarskie w najbliższych latach?

Prognoza kursu franka szwajcarskiego 2021-2022

Eksperci zapowiadają, że obecny kurs franka szwajcarskiego bardzo szybko do nas powróci po niewielkim grudniowym spadku. Ogólne perspektywy dla franka szwajcarskiego nie są optymistyczne dla posiadaczy kredytów waloryzowanych do CHF. Do września 2021 roku kurs CHF/PLN może oscylować wokół 4,10 zł – 4,30 zł. Najprawdopodobniej od października 2021 helwecka waluta znowu zacznie rosnąć i osiągnie poziom powyżej 4,30 zł. Przewidywany kurs franka szwajcarskiego na grudzień 2021 to nawet 4,50 zł – 4,60 zł. W roku 2022 kurs franka dalej będzie szedł w górę, aż w grudniu 2022 ukształtuje się na poziomie 4,60 zł – 4,70 zł albo i wyższym. Stale rosnący kurs franka jest jednoznaczny ze stale rosnącą ratą i niemalejącym saldem zadłużenia. Istnieje ryzyko, że kredytobiorca będzie musiał spłacać zadłużenie wobec banku, znacznie dłużej niż zawarty w umowie okres kredytowania. Może dojść nawet do sytuacji, że frankowicz będzie związany z kredytem do końca swojego życia. A w najgorszym wypadku, choć wcale nie niemożliwym, kredyt we frankach może doprowadzać do formy współczesnego niewolnictwa: Frankowe niewolnictwo – niepokojące prognozy kursu franka.

Wzrost kursu franka szwajcarskiego jest w zasadzie nieunikniony. Co zrobić z kredytem we frankach?

Przewidywania kursu CHF nie napawają optymizmem, jednak jest skuteczny sposób na uwolnienie się od toksycznego kredytu. Tym sposobem jest oczywiście sądowy pozew banku. Coraz więcej kredytobiorców decyduje się na definitywne rozwiązanie sprawy frankowej, co spowodowane jest większą świadomością wśród konsumentów o możliwości dochodzenia swoich praw. A w związku z zalaniem sądów sprawami frankowymi i osiąganiem przez frankowiczów coraz większych korzyści na drodze sądowej o abuzywnych umowach kredytowych coraz głośniej zaczęły mówić media. Również różnego rodzaju instytucje broniące praw konsumentów nie pozostały obojętne na ostatnie wydarzenia. W ostatnich miesiącach Prezes Urzędu Ochrony Konsumentów i Konkurencji! Tomasz Chróstny wydał decyzję, na podstawie której UOKiK nałożył dwie kary dla banków, które udzielały kredytów tzw. frankowych: 62 mln zł kary dla PKO BP oraz Pekao -kolejna decyzja UOKiK. Natomiast Rzecznik Finansowy opublikował mapę klauzul niedozwolonych (klauzule abuzywne – pobierz mapę klauzul niedozwolonych) w umowach o kredyt we franku szwajcarskim. Najnowsze wiadomości dot. kursu CHF/PLN również motywują setki frankowiczów do pozywania banków, w celu uniknięcia niebotycznie wysokich rat.

Jeżeli nie podjąłeś jeszcze działań w kierunku uwolnienia się od toksycznego franka, to obecnie jest najlepszy czas, aby podjąć pierwszy krok w stronę życia bez kredytu. Należy pamiętać, że rosnące z miesiąca na miesiąc raty kredytów będą motywowały kolejnych frankowiczów do aktywnych działań dążących do uwolnienia się od nieuczciwego kredytu. A to z kolei spowoduje duże obłożenie sądów i dłuższy czas oczekiwania na pierwszą rozprawę. Całe szczęście wiele rzeczy wskazuje na to, że od momentu pierwszego posiedzenia sądowego sprawy frankowiczów będą kończyły się w przeciągu roku lub dwóch, a banki najprawdopodobniej przestaną już się odwoływać od wyroków zapadniętych w sądach pierwszej instancji.

Pamiętaj, że tylko na drodze sądowej masz prawo do całkowicie legalnego wstrzymania się od płacenia horrendalnie wysokich rat kredytu, czyli do tzw. zawieszenia płatności rat. O takie zawieszenie rat możesz ubiegać się już po złożeniu pozwu przeciwko bankowi. Wówczas, jeżeli sąd przychylnie rozpatrzy wniosek, a coraz częściej wymiar sprawiedliwości przyznaje w tej sprawie racje powodowi, frankowicz nie musi uiszczać comiesięcznych rat aż do prawomocnego wyroku.

Nie trać już dłużej czasu i pieniędzy – pozbądź się na zawsze problemu z frankiem. Nie ma praktycznie żadnych szans na to, aby Twoje raty kredytu były niższe niż w tym roku. A bardzo możliwe, że będzie wręcz przeciwnie, raty z miesiąca na miesiąc będą coraz wyższe, a saldo kredytu nie będzie spadać, pomimo regularnie uiszczanych płatności. Natomiast jest ogromne prawdopodobieństwo na sukces w walce sądowej z kredytodawcą. Członkowie społeczności Życie Bez Kredytu nigdy jeszcze nie przegrali prawomocnie z bankiem.

Najnowsze wyroki członków społeczności ŻBK

PRAWOMOCNE stwierdzenie nieważności umowy Deutsche Bank

Korzyści członka ŻBK:

– Zasądzone 325 834,49 zł oraz 52 712,24 CHF wraz z odsetkami ustawowymi za opóźnienie z uznaniem zarzutu zatrzymania

– Zwrot wszystkich kosztów sądowych 11.834 zł i 8.100 zł

– Saldo kredytu spada z 700.000 zł do zera, a bank zostanie wykreślony z hipoteki kredytowanej nieruchomości

Inne nasze najnowsze wygrane – unieważnienia w oparciu o teorię dwóch kondykcji:

BNP Paribas Bank (Fortis) – sygn. akt I C 1835/20

– Zasądzone 54.878.00 zł i odsetki ustawowe

– Zwrot kosztów procesu 11817 zł

– Bank będzie wykreślony z hipoteki kredytowanej nieruchomości

Deutsche Bank, sygn. akt III C 866/19

– Zasądzone 572.938,50 PLN oraz 187.821,55 CHF oraz odsetki ustawowe

– Zwrot wszystkich kosztów sądowych 11.817 zł

– Saldo kredytu spada z 800.000 zł do zera. Łączna korzyść: 2,2 mln (2.200.000 zł), a po uprawomocnieniu bank zostanie wykreślony z hipoteki kredytowanej nieruchomości

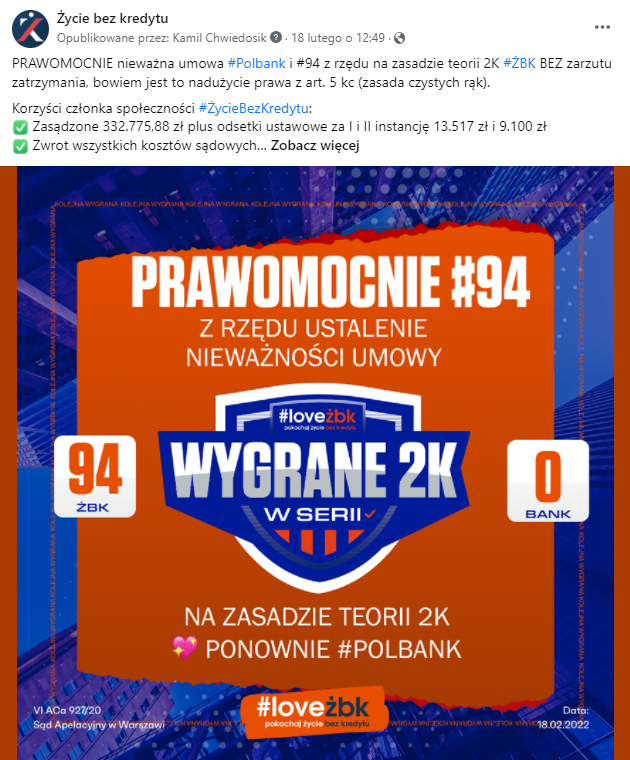

Polbank ( Raiffeisen Bank )

– Zasądzone 332.775,88 zł plus odsetki ustawowe za I i II instancję 13.517 zł i 9.100 zł

– Zwrot wszystkich kosztów sądowych

– Saldo kredytów spada z 400.000 zł do zera

– Łączna korzyść: ponad 800.000 zł, a bank będzie wykreślony z hipoteki kredytowanej nieruchomości