|

Nie możesz przeczytać? Skorzystaj z odtwarzacza i posłuchaj!

Getting your Trinity Audio player ready...

|

Dzięki TSUE frankowicze zyskują ogromne odsetki

Ostatnie orzeczenia Trybunału Sprawiedliwości Unii Europejskiej (TSUE) wydane w grudniu 2023 roku, przyniosły rewolucyjne zmiany dla osób posiadających kredyty indeksowane lub denominowane do franka szwajcarskiego. Jedną z kluczowych kwestii poruszonych przez TSUE w tych wyrokach był sposób naliczania odsetek w przypadku sporów między kredytobiorcami a bankami.

Wcześniejsza praktyka sądów polegająca na naliczaniu odsetek od złożenia oświadczenia o chęci unieważnienia umowy, a nie od wezwania do zapłaty, została zakwestionowana przez Trybunał. Te przełomowe orzeczenia oznaczone sygnaturami C-28/22 i C-140/22 zobligowały sądy do przyznawania frankowiczom odsetek od momentu, w którym wezwali oni bank do spłaty zadłużenia. Stanowi to ogromne wsparcie dla konsumentów, w szczególności że obecne odsetki ustawowe są bardzo wysokie – wynoszą aż 11,25% w skali roku.

W praktyce orzeczenia TSUE oznaczają, że frankowicze mogą odzyskać jeszcze więcej pieniędzy od banków. Członkowie społeczności Życie Bez Kredytu tylko z samych odsetek ustawowych odzyskują od banków niebagatelny kwoty. W zależności od długości procesu oraz wysokości roszczenia odsetki należne wahają się od 100 tys. zł do nawet 350 tys. zł.

„Za sprawą ostatnich orzeczeń TSUE, które zapadły w grudniu 2023 r., wreszcie odsetki powinny być naliczane od wezwania do zapłaty. Natomiast wcześniej odsetki były naliczane od złożenia oświadczeń o chęci pozbycia się umowy. Tę praktykę ukrócił TSUE w wyrokach C-28/22 i C-140/22” – mówi pełnomocnik procesowy ŻBK adw. Wiktor Budzewski.

Jak wezwać bank do zapłaty odsetek ustawowych?

Frankowicze mogą wezwać bank do zapłaty należnych pieniędzy wraz z odsetkami listownie lub drogą elektroniczną. Jeżeli zdecydują się na zawiadomienie poprzez pocztę tradycyjną, to najbezpieczniejszą opcją jest wysłanie listu poleconego za potwierdzeniem odbioru. Wówczas frankowicz otrzyma dowód nadania i odbioru pisma. Bank nie będzie mógł zaprzeczyć otrzymania wezwania do zapłaty.

Możliwe jest też wysłanie wezwania do zapłaty e-mailem lub za pomocą platformy ePUAP. W takiej sytuacji wezwanie powinno znajdować się w załączniku w formacie PDF. W przypadku wysłania wiadomości e-mail, należy się upewnić, że bank potwierdził jej odbiór.

Warto pamiętać, że wezwanie do zapłaty można przesłać do banku przed złożeniem pozwu do sądu. Data odbioru wezwania przez bank może stanowić początek liczenia upływu czasu, jaki wyznaczono mu na spłatę długu. Oznacza to, że im wcześniej wezwiemy bank do zapłaty, to tym większą korzyść możemy osiągnąć z odsetek ustawowych. Ponadto wezwanie do zapłaty może stanowić kluczowy dowód w trakcie ewentualnego dochodzenia roszczeń na drodze sądowej.

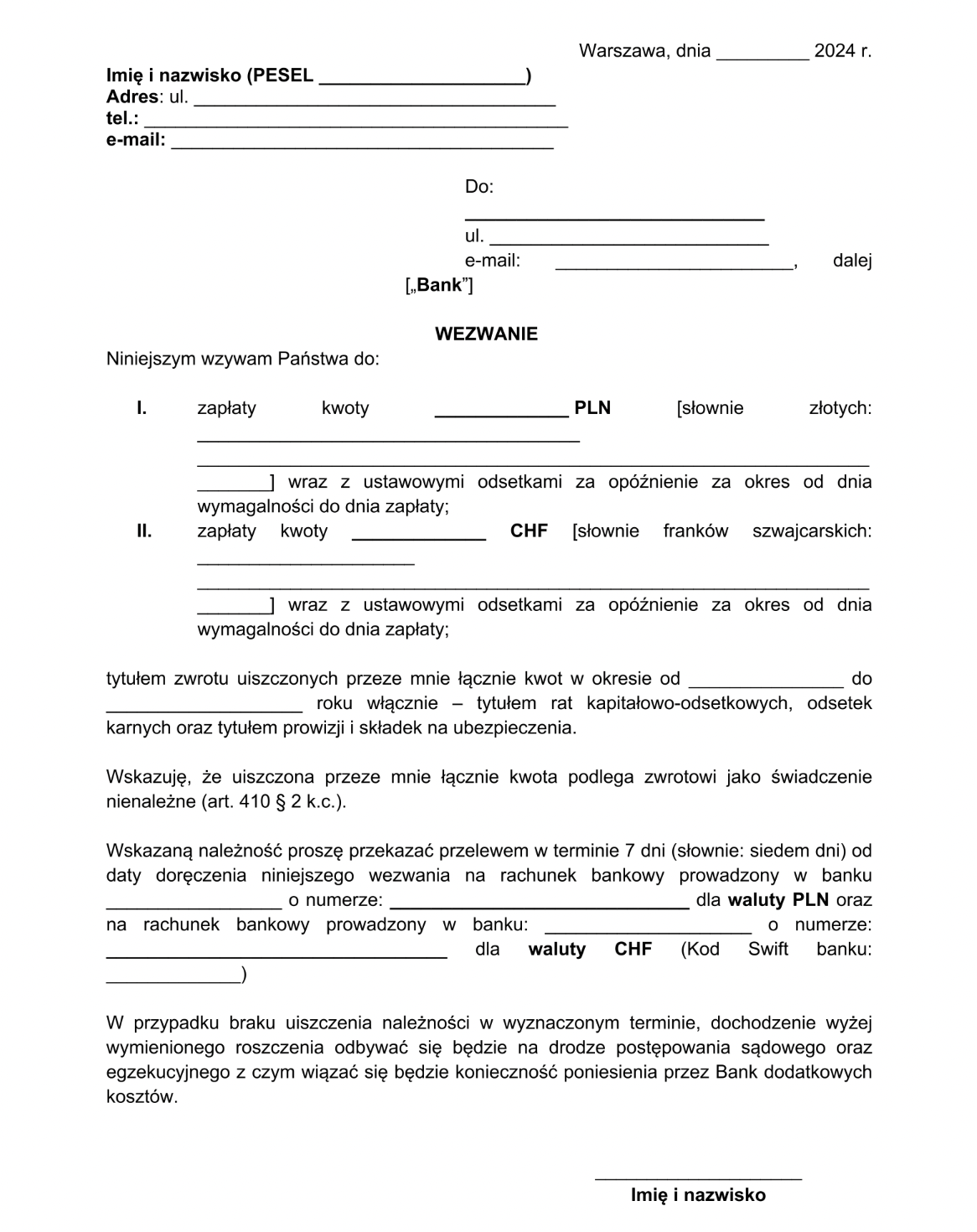

Frankowiczu! Pobierz bezpłatny wzór wezwania do zapłaty

Nasi eksperci przygotowali bezpłatny wzór wezwania do zapłaty. Kredytobiorcy frankowi w 2024 roku mają tak rewelacyjną sytuację prawną, że naprawdę nie warto się dłużej zastanawiać nad tym, czy warto zawalczyć o unieważnienie nieuczciwej umowy CHF. Pozew o kredyt frankowy to najlepsze rozwiązanie dla toksycznego zobowiązania. W dodatku jest to rozwiązanie, które gwarantuje sukces, ponieważ 100% członków społeczności ŻBK odnosi zwycięstwo w sądach i prawomocnie unieważnia umowy frankowe na zasadzie teorii dwóch kondykcji. Wezwanie banku do zapłaty może być pierwszym krokiem do odzyskania wolności finansowej.

Frankowiczu, masz szansę odzyskać swoje pieniądze na koszt banku. To wszystko dzięki gwarancjom ŻBK Protect. Suma wygranych wszystkich frankowiczów społeczności ŻBK wynosi obecnie 240.000.000 zł. Wartość spraw, które aktualnie są w toku, to już ponad 1 mld zł! Pamiętaj, że po wygraniu sprawy bank jest zobowiązany pokryć koszty sądowe w wysokości ok. 20.000 zł! Oznacza to, że możesz unieważnić umowę na koszt banku! Skontaktuj się z nami, aby dowiedzieć się więcej.

Wezwanie do zapłaty może być również doskonałym wstępem do dalszego dochodzenia swoich praw, gdy zdecydujesz się złożyć pozew frankowy. Wzór takiego wezwania przygotowaliśmy specjalnie dla frankowiczów, którzy chcą odzyskać nadpłacone środki i odsetki od banku.

Pobierz bezpłatny wzór wezwania do zapłaty. Link: https://zyciebezkredytu.pl/wp-content/uploads/2024/04/Wezwanie__kwoty-nieobjete-pozwem.docx