|

Nie możesz przeczytać? Skorzystaj z odtwarzacza i posłuchaj!

Getting your Trinity Audio player ready...

|

Kredyt hipoteczny mBank można skutecznie unieważnić. Od kilku lat członkowie społeczności Życie Bez Kredytu wygrywają pozwy o kredyt we frankach mBank. Przestań spłacać nieuczciwy kredyt i sprawdź, jak można wygrać sprawę sądowa z mBankiem.

Jak wygrywają frankowicze? mBank bez żadnych szans

Unieważnienie lub przewalutowanie kredytu mBank jest możliwe praktycznie dla każdego frankowicza. Aby uwolnić się od toksycznego franka, należy skorzystać z pomocy profesjonalnej pomocy prawnej i pozwać bank. Obecnie aż 98% wszystkich pozwów orzekanych jest na korzyść kredytobiorcy. Wzorzec umowny mBank wielokrotnie już był oceniany przez sądy, które potwierdziły nieważność zawartego kredytu pomiędzy bankiem a konsumentem. Konstrukcja wzorców umownych mBank niewątpliwie narusza obowiązujące w Polsce przepisy prawa.

Warunki kredytu mBank łamią prawo względem scharakteryzowanych przez art. 58 § 1 k.c. zapisów. Ponadto kredyt mBank nie zawierał niektórych elementów wymaganych przez art. 69 ust. 2 pkt 5 prawa bankowego. Z tych względu kredyty mBank powinny być na mocy prawa uznawane za nieważne.

W dniu 28 maja 2021 r. do rejestru klauzul niedozwolonych UOKiK trafił komplet klauzul przeliczeniowych mBanku. Numery wpisów: 7700 – 7775: https://www.rejestr.uokik.gov.pl/

Decyzja kredytowa mBank jest nieważna – twierdzą sądy powszechne

Umowa kredytowa mBank waloryzowana do CHF jest nieważna, ponieważ zawiera wadliwe mechanizmy indeksacji. Przyczyną ich wadliwości jest narzucony przez bank sposób ustalania wysokości kwoty podlegającej zwrotowi, a w konsekwencji i wysokości odsetek. Bank wysokość raty uzależnił od tabeli kursów, którą dowolnie i jednostronnie określał. Takie ukształtowanie stosunku w połączeniu z brakiem odwołania do jakichkolwiek obiektywnych kryteriów, zakreślających granice swobody jednej ze stron, wprowadza element nadrzędności jednej ze stron i podporządkowania drugiej strony. Naruszenie istoty stosunku zobowiązaniowego oznacza przekroczenie granic swobody umów określonych w art. 3531 k.c. i prowadzi do nieważności czynności prawnej jako sprzecznej z art. 58 k.c. W wyroku sygn. akt I C 695/18 Sąd Okręgowy stwierdził:

„Badając przedmiotową umowę Sąd dostrzega jej wadę, w postaci wadliwego mechanizmu waloryzacji, która samodzielnie skutkowałaby bezskutecznością postanowień wprowadzających ten mechanizm, na podstawie art. 3851 § 1 k.c., a ze względu na konstrukcję rzeczonej umowy, skutkuje ona także stwierdzeniem jej nieważności.

Zasadniczą podstawą rozstrzygnięcia sądu, było skuteczne podniesienie przez stronę powodową zarzutu nieważności umowy. Umowę należało uznać za nieważną z uwagi na określenie w umowie wysokości świadczenia kredytobiorcy w sposób naruszający granice swobody umów, tj. przez przyznanie jednej ze stron prawa do określenia wysokości swojego świadczenia.”

Umowa kredytowa waloryzowana do franka mBank była kształtowana jednostronnie

Kredyty frankowe mBanku należy uznać za nieważne również z tego powodu, że postanowienia umowne były jednostronnie kształtowane przez kredytodawcę. Treść umowy nie była przedmiotem negocjacji stron i konsument nie miał żadnego wpływu na jej treść. W wyroku sygn. akt I C 695/18 Sąd Okręgowy orzekł:

„Sąd nie ma zaś wątpliwości, iż indywidualne uzgodnienie postanowienia oznacza rzeczywisty i aktywny wpływ konsumenta na daną część umowy, a nie tylko jego bierną akceptacją tejże części. Tego rodzaju uzgodnienia nie stanowi złożenie podpisu wyrażającego wolę związania się umową, której treść została zaproponowana przez drugą, z reguły silniejszą stronę. Wprawdzie taki sposób zawierania umów jest dopuszczalny i co więcej – najbardziej typowy przy obrocie pomiędzy przedsiębiorcami, a konsumentami, to sam w sobie nie jest wyrazem aktywności strony przystępującej do umowy, która zazwyczaj bezrefleksyjnie wiąże się jej postanowieniami, lecz jednocześnie otwiera on drogę do badania tak wykreowanego stosunku prawnego w oparciu o art. 3851 k.c. (…)

Zdaniem Sądu, przedmiotowa umowa kredytu nie zawiera zatem wymaganej prawem essentialia negotii umowy kredytu w postaci określenia warunków zmiany oprocentowania.”

Złamanie prawa bankowego przez mBank. Kredyty hipoteczne we frankach są nieważne

Wadliwy mechanizm waloryzacji kredytu w konsekwencji narusza również prawo bankowe, w szczególności art. 69 oraz 76. Sąd Okręgowy w Warszawie w wyroku (sygn. akt I C 695/18) stwierdził, iż:

„(…) treść umowy była sprzeczna z art. 69 prawa bankowego w tym aspekcie, że zastosowany w umowie sposób indeksacji powodował, że kredytobiorca mógł być – i w okolicznościach sprawy był – zobowiązany do zwrócenia bankowi kwoty innej niż kwota przekazanego mu wcześniej kredytu.”

„Z brzmienia art. 76 ustawy Prawo bankowe wynika jednoznaczny, obligacyjny warunek ważności umowy kredytowej. Przepis ten wskazuje bowiem, że zasady oprocentowania kredytu określa umowa kredytu, z tym, że w razie stosowania stopy zmiennej należy określić w umowie kredytu warunki zmiany stopy procentowej pożyczki. Nie można przyjąć, aby przedmiotowa umowa realizowała ww. ustawowy obowiązek. Umowa ta stanowiła zaś opracowany przez bank wzorzec umowny, w przypadku którego rola powoda ograniczała się jedynie do podjęcia decyzji, czy ją podpisać, czy też nie. Tym bardziej postanowienie dotyczące zasad zmiany oprocentowania kredytu musiało być bezwzględnie jednoznaczne, tj. dopuszczające tylko jedną możliwą interpretację, niebudzącą wątpliwości, dokładnie określoną, oczywistą. Postanowienie zawarte w § 10 ust. 2 umowy powodowało zaś, że wysokość zmieniającego się oprocentowania kredytu mogła następować na podstawie niedookreślonych zasad i warunków znanych wyłącznie pozwanemu. W ocenie Sądu powód nie miał możliwości samodzielnego ustalenia w oparciu o to konkretne postanowienie, w jaki sposób i na jakich zasadach będzie następowała zmiana oprocentowania kredytu. Zważyć należy, że w umowie brak jest postanowienia dookreślającego wytyczne czy parametry, jakimi powinien kierować się bank przy ustalaniu oprocentowania. Regulamin aktualny na dzień zawierania umowy, nie doprecyzowywał również tych kwestii w taki sposób, aby kredytobiorca miał realną szansę samodzielnego ustalenia podstaw ustalenia zmiany oprocentowania.”

Kurs franka – mBank uzyskiwał dodatkowy dochód ze spreadów

Na wysokość comiesięcznego zobowiązania frankowiczów zadłużonych w mBank wpływały tzw. spready. Kredytobiorca w momencie zawarcia umowy nie był stanie ich oszacować, a w konsekwencji nie mógł przewidzieć wysokości raty kredytu. Sąd Okręgowy w Warszawie w wyroku sygn. akt II C 558/18 orzekł:

„W przedmiotowej umowie wysokość świadczenia określona została w ten sposób, że kwotę kredytu przeliczano najpierw ze złotych polskich na franki szwajcarskie, po kursie wskazanym przez bank (uzyskując równowartość kredytu w walucie obcej), a następnie, bezpośrednio przy określaniu każdej kolejnej raty, przeliczano wskazywaną przez bank kwotę franków szwajcarskich na złotówki znów po kursach ustalanych przez bank na podstawie jego tabel, przy czym pierwsza z tych operacji odbyła się w oparciu o kurs kupna, a pozostałe dotyczące spłat rat po kursie sprzedaży. Co istotne, kurs kupna był niższy od kursu sprzedaży, a co za tym idzie, bank dokonując dwukrotnego przeliczenia kwoty zobowiązania (najpierw w momencie jego wypłaty po niższym kursie, a następnie w momencie jego spłaty po kursie wyższym) uzyskuje nadwyżkę (tzw. spread), a więc dodatkowe wynagrodzenie banku, wysokości którego w momencie zawierania umowy kredytu, konsument nie jest w stanie w żaden sposób oszacować. W doktrynie prawa cywilnego wskazuje się, że pojęcie „dobrych obyczajów’” na gruncie art 3851 § 1 k.c. powinno zostać odniesione do „szeroko rozumianego szacunku drugiego człowieka” wskutek czego sprzeczne z nimi są działania wykorzystujące m.in. niewiedzę, brak doświadczenia drugiej strony, naruszenie zasady równorzędności stron”.”

mBank – regulamin kredytowy – klauzula waloryzacyjna wpisana jest do rejestru klauzul niedozwolonych UOKiK

Klauzule waloryzacyjne zawarte we wzorcach umownych kredytu mBank są wpisane do rejestru klauzul niedozwolonych prowadzonego przez Prezesa Urzędu Ochrony Konkurencji i Konsumentów.

W wyniku pozwu złożonego przez Prezesa UOKiK, do rejestru wpisane zostało pod nr 5743 następujące postanowienie związane ze wzorcami umów kredytu hipotecznego wyrażonego w walucie obcej:

„raty kapitałowo-odsetkowe oraz raty odsetkowe spłacane są w złotych po uprzednim ich przeliczeniu wg kursu sprzedaży CHF z tabeli kursowej (…) Banku S.A. obowiązującego na dzień spłaty z godziny 14:50”.

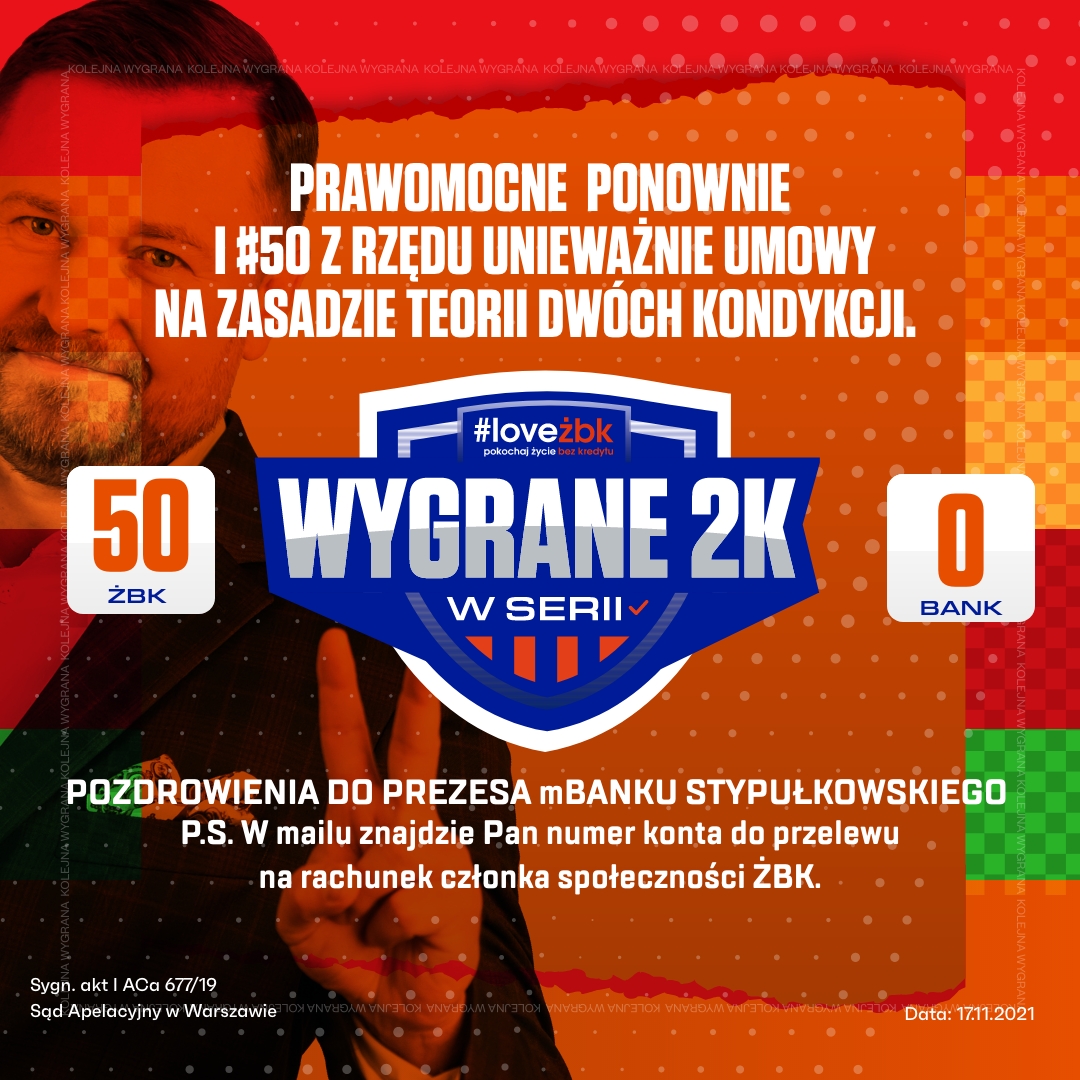

Spłata kredytu we frankach mBank nie musi być już Twoim obowiązkiem – zwycięstwa członków ŻBK

Sygn. akt I ACa 677/19, Sąd Apelacyjny w Warszawie, wyrok z 17.11.2021 r.

– PRAWOMOCNE unieważnienie umowy.

– Sąd zasądził wraz z odsetkami ponad 125.000 zł.

– Wszystkie koszty sądowe, tj. za I instancję to 6.417 zł oraz za II 5.050 zł.

– Saldo kredytu spada z 110.000 zł do zera. Łączna korzyść ponad 240.000 zł i bank zostanie niebawem wykreślony z hipoteki kredytowanej nieruchomości.

– Zarzut zatrzymania banku został oddalony.

Sygn. akt V ACa 334/20, Sąd Apelacyjny w Warszawie, wyrok z 08.11.2021 r.

– PRAWOMOCNE unieważnienie umowy.

–Zwrot wszystkich wpłat 92.429,91 zł i 39.178,31 CHF zarówno w PLN jak i w CHF.

– Zasądzone od mBanku wszystkie koszty postępowania sądowego.

– Saldo kredytu spadło z ok 400.000 zł do zera.

– Łączna korzyść ponad 700.000 zł.

– Zarzut zatrzymania banku został oddalony.

Sygn. akt XXVIII C 2965/21, Sąd Apelacyjny w Warszawie, wyrok z 19.10.2021 r.

– Zasądzona kwota wraz z odsetkami ponad 500.000 zł. Wyzerowanie salda kredytu z 500.000 zł do zera..

– Bank po uprawomocnieniu się wyroku będzie wykreślony z hipoteki kredytowanej nieruchomości.

– Zwrot wszystkich kosztów postępowania. Łączna korzyść ponad 1.000.000 zł ( 1 mln zł)

Sygn. akt I C 524/18, Sąd Apelacyjny w Warszawie, wyrok z 11.10.2021 r.

– Zwycięstwo na zasadzie teorii dwóch kondykcji .

– Sąd zasądził wraz z odsetkami ponad 1.000.000 zł (1 mln zł).

– Saldo kredytów spada z miliona złotych do zera i bank po uprawomocnieniu się wyroku zostanie wykreślony z

hipoteki kredytowanych nieruchomości.

– Ustalenie nieważności dwóch umów w jednym wyroku. Łączna korzyść ponad 2 mln zł.

Sygn. akt II C 1405/18, Sąd Okręgowy w Warszawie, wyrok z 13.09.2021 r.

– W całości uznane roszczenie główne o zapłatę i ustalenie nieważności umowy kredytowej: 98.000 zł i

26.000 CHF oraz odsetki za opóźnienie,15000 zł tytułem zwrotu kosztów procesu i biegłego.

– Saldo kredytu spadło do zera, a po uprawomocnieniu się wyroku bank będzie wykreślony z hipoteki

kredytowej nieruchomości.

Sygn. akt IC 530/18, Sąd Apelacyjny w Warszawie, wyrok z 15.07.2021 r.

– Sąd ustalił nieważność umowy oraz zasądził 97.406,03 zł plus odsetki ustawowe za opóźnienie, a

także całość kosztów procesowych.

– Saldo kredytu spadło z ponad 100.000 zł do zera.

Sygn. akt I C 749/18, Sąd Okręgowy w Warszawie, wyrok z 29.06.2021 r.

– Sąd zasądził wszystkie kwoty zarówno w PLN jak i CHF plus odsetki ustawowe za opóźnienie – łącznie

ponad 1 mln zł.

– Saldo kredytu spadło do zera, a po uprawomocnieniu się wyroku bank zostanie wykreślony z hipoteki.

Sygn. akt I C 695/18, Sąd Okręgowy I Wydział Cywilny, 23 grudnia 2020 r.

– zasądzono wraz z odsetkami i kosztami procesu ponad 200 000 zł oraz prawie 90 000 CHF;

– kredyt został unieważniony, a saldo kredytu spadło do zera.

Sygn. akt II C 1546/18, Sąd Okręgowy Warszawa-Praga w Warszawie, 02.10.2020 r.

– saldo kredytu spadło z 822 977,00 zł do zera;

– bank po uprawomocnieniu się wyroku będzie musiał wykreślić się z hipoteki.

Sygn. akt I C 1202/19, Sąd Rejonowy dla Warszawy-Śródmieścia w Warszawie, 21.07.2020 r.

– zasądzono wraz z odsetkami i kosztami procesu niemal 90 000 zł (z uwagi na strategię procesową roszczenie było ograniczone do 75 000 zł, pozostałe kwoty będą dochodzone w drodze egzekucji);

– saldo kredytu spadło z 511 776,00 zł do zera;

– łączna korzyść to ponad 600 000 zł, oraz dodatkowe 300 000 zł będzie dochodzone w drodze egzekucji.

Sygn. akt II C 558/18, Sąd Okręgowy w Warszawie, 09.07.2020 r.

– zasądzono 62 612,32 CHF, tj. wraz z odsetkami i kosztami zastępstwa procesowego ponad 280 000 zł;

– saldo kredytu spadło z 629 698 zł do zera.

Sygn. akt II C 146/18, Sąd Okręgowy w Warszawie, 06.07.2020 r.

– zasądzono zwrot kosztów zastępstwa procesowego w wysokości 12 817 zł;

– saldo kredytu spadło z 1 009 897 zł do zera.

Sygn. akt II C 524/17, Sąd Okręgowy w Warszawie, 03.06.2020 r.

– zasądzono wraz z odsetkami ponad 180 000 zł;

– saldo kredytu spadło z 982 328,00 zł do zera.

Sygn. akt II C 352/18, Sąd Okręgowy w Warszawie, 09.01.2020 r.

– zasądzono 92 429,91 zł z ustawowymi odsetkami za opóźnienie od dnia 23 kwietnia 2018 r. do dnia zapłaty;

– ponadto Sąd przyznał kwotę 39 178,31 CHF (wraz z ustawowymi odsetkami za opóźnienie od dnia 23 kwietnia 2018 r. do dnia zapłaty)