|

Nie możesz przeczytać? Skorzystaj z odtwarzacza i posłuchaj!

Getting your Trinity Audio player ready...

|

Najnowsze wyroki:

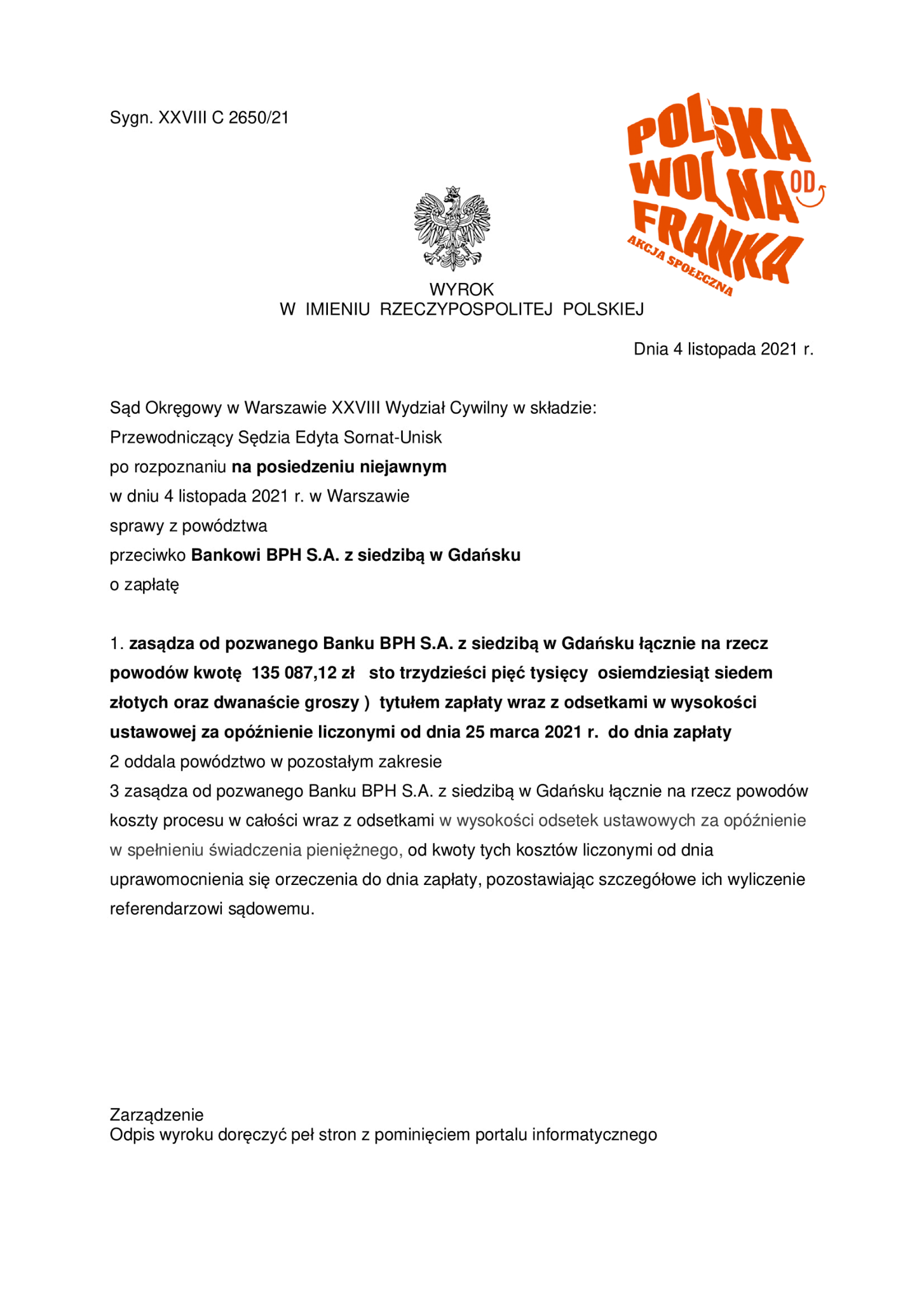

Sąd Okręgowy w Warszawie, sygn. akt XXVIII C 2650/21,wyrok z dnia 16.11.2021 r.

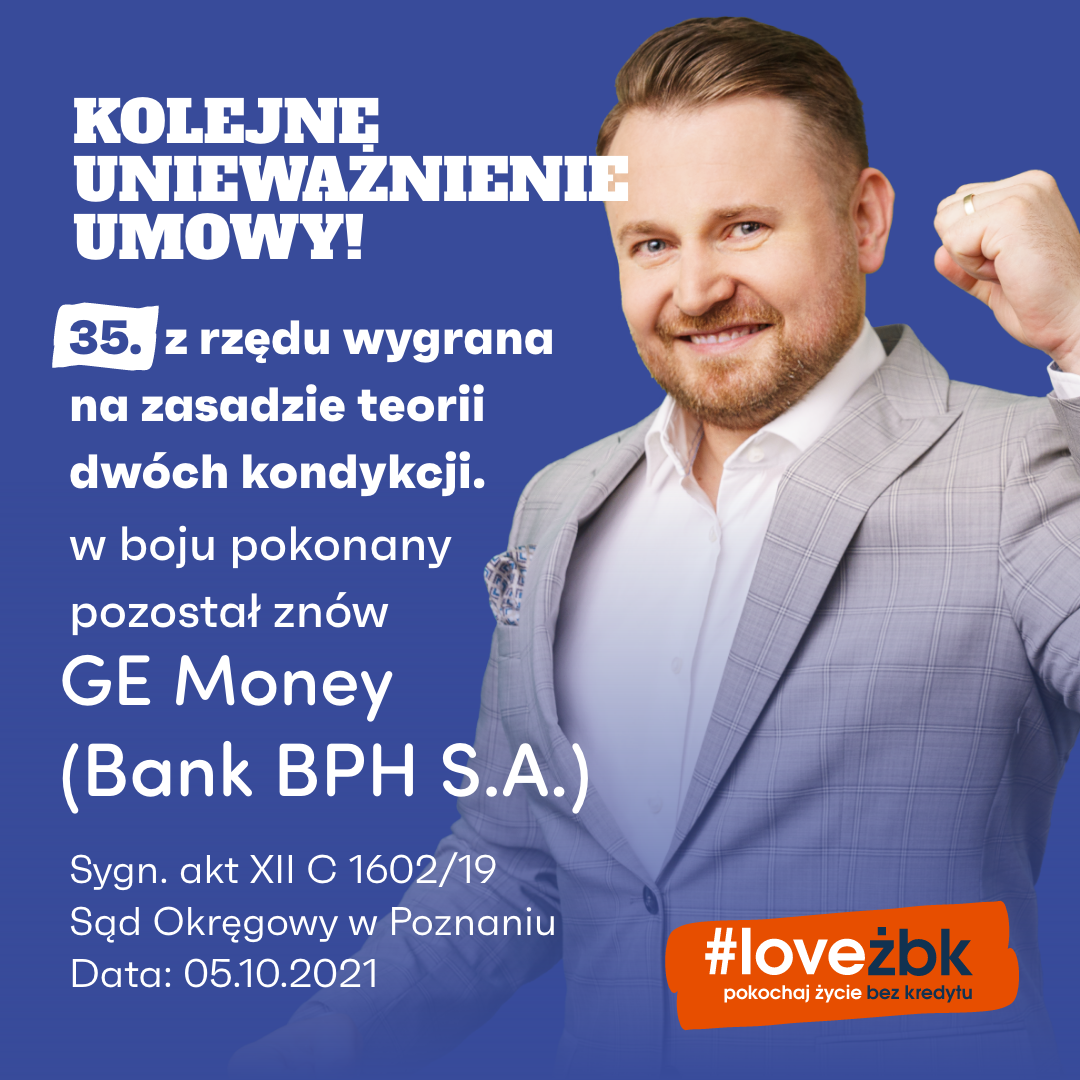

Sąd Okręgowy w Warszawie, sygn. akt XII C 1602/19, wyrok z dnia 05.10.2021 r.

Sąd Okęgowy w Warszawie, syng. akt II C 3087/20, wyrok z dnia 29.09.2021 r.

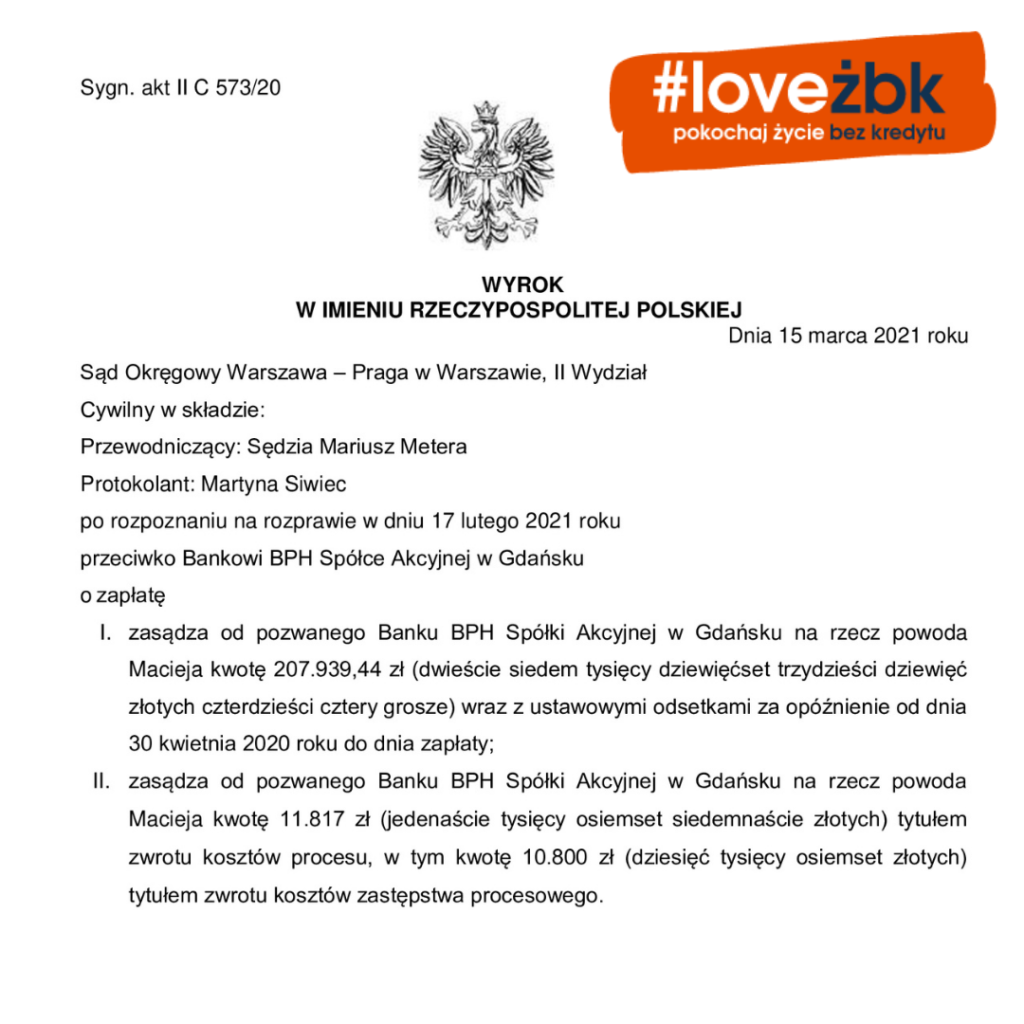

Sąd Okręgowy Warszawa-Praga, sygn. akt II C 573/20, wyrok z dnia 15.03.2021 r.

Sąd Okręgowy w Warszawie, sygn. akt I C 1408/16, wyrok z dnia 07.12.2020 r.

Sąd Rejonowy Warszawa-Śródmieście, sygn. akt VI C 793/19, wyrok z dnia 05.03.2020 r.

Sąd Rejonowy w Olsztynie, sygn. akt I C 3575/19, wyrok z dnia 21.02.2020 r.

Sąd Najwyższy, sygn. akt IV CSK 309/18, wyrok z dnia 29.10.2019

Sąd Okręgowy Warszawa-Praga, sygn. akt III C 1142/17, wyrok z dnia 10.04.2019 r.

Sąd Rejonowy Warszawa-Śródmieście, sygn. akt VI C 688/18, wyrok z dnia 12.03.2019 r.

Sąd Okręgowy w Warszawie, sygn. akt. XXV C 1960/17, wyrok z dnia 14.01.2019 – nieważność umowy

Sąd Apelacyjny w Białymstoku, sygn. akt. ACa 674/17, wyrok z dnia 17.01.2018 – nieważność umowy

Wyrok w imieniu Rzeczypospolitej Polskiej – Sąd Okręgowy Warszawa – Praga II Wydział

Ponowne unieważnienie umowy, oczywiście na zasadzie teorii dwóch kondykcji zgodnie z uchwałą z 16 lutego Sądu Najwyższego, który bezpośrednio wypowiedział się, że teoria dwóch kondykcji, czyli zasądzenie kwot na podstawie artykułu 410 w związku z artykułem 405 jest jedyną słuszną w tej chwili teorią. Umowa została unieważniona, czyli po uprawomocnieniu się wyroku członek społeczności Życie Bez Kredytu będzie mógł wykreślić bank z hipoteki, czyli ustalić treść księgi wieczystej już bez banku. Zasądzone wszystkie kwoty pozwu, czyli 207.394,44 zł, zwrot wszystkich kosztów opłat sądowych, czyli 11.817 zł i oczywiście bezwzględnie nieważna umowa. Sąd stwierdził, że bank pierwotnie GE Money, obecnie BPH zawarł w swoich umowach klauzule abuzywne dotyczące przeliczeń oraz co bardzo ciekawe uznał, że były one ukryte i porozrzucane po całej umowie. Konsument nie mógł nawet zlokalizować całego mechanizmu oraz faktu tego, że już w przypadku wypłaty środków bank ukrył prowizję w sposób nieuczciwy zakamuflowaną za tymi klauzulami abuzywnymi. Sąd na przestrzeni całego materiału dowodowego nie znalazł informacji, które świadczyły by o tym, że konsument był poinformowany o ryzykach wynikających z tej umowy, wręcz nazywając ten kredyt ekstremalnie ryzykownym. Kredytobiorca nie mógł mieć świadomości tego, że taka sytuacja ma miejsce. Kolejną istotną przesłanką w całym procesie bezwzględności tej umowy Sąd wskazał na kształtowanie arbitralne świadczenia jednostronnie przez bank.

Aktualne orzecznictwo dla BPH

Wzorzec umowny BPH (obecnie w części portfel kredytowy został przejęty przez Bank Polska Kasa Opieki Spółka Akcyjna – Bank Pekao) zawiera niedozwolone klauzule będące podstawą do wytoczenia powództwa.

Dotyczą one przede wszystkim nieuprawnionego stosowania przez bank klauzul waloryzacyjnych opartych na tabelach kursów walut ustalanych samodzielnie przez bank, co prowadzi do rażącego naruszenia interesów konsumenta oraz ustalenia świadczenia kredytobiorcy z użyciem abuzywnych kursów kupna i sprzedaży.

Spór dotyczy przede wszystkim następujących postanowień stosowanych przez Bank stanowiących załącznik nr 7 do Umowy:

„2. Jednocześnie Kredytobiorca przyjmuje do wiadomości, że:

1) prowizja bankowa od kredytu walutowego naliczana jest i pobierana w walucie udzielonego kredytu,

2) kwota kredytu lub transzy kredytu wypłacana jest w złotych po przeliczeniu według kursu kupna waluty kredytu obowiązującego w Banku w dniu wypłaty kwoty kredytu lub transzy kredytu, zgodnie z Tabelą kursów walut Banku BPH

S.A. ogłaszaną w siedzibie Banku z zastosowaniem zasad ustalania kursów walut obowiązujących w Banku.

3) ewentualna nadwyżka wynikająca z różnic kursowych zostanie wypłacona przelewem na rachunek bankowy Kredytobiorcy wskazany we Wniosku o wypłatę kredytu, który stanowi Załącznik nr 1 do umowy kredytu,

4) kwota spłaty podlega przeliczeniu na złote po kursie sprzedaży waluty kredytu obowiązującym w Banku w dniu dokonywania spłaty, zgodnie z Tabelą kursów walut Banku BPH S.A. ogłaszaną w siedzibie Banku z zastosowaniem zasad ustalania kursów walut obowiązujących w Banku.”

Klauzule przeliczeniowe (ustalanie kursu) GE Money Bank S.A. zostały uznane za nieuczciwe postanowienia umowne:

„§ 1 ust. 1 Umowy „{…} W dniu wypłaty saldo jest wyrażane w walucie do której indeksowany jest Kredyt według kursu kupna waluty do której indeksowany jest Kredyt, podanego w Tabeli kursów kupna/sprzedaży dla kredytów hipotecznych udzielanych przez GE Money Bank S.A., opisanej szczegółowo w § 17, następnie saldo walutowe przeliczane jest dziennie na złote polskie według kursu sprzedaży waluty do której indeksowany jest Kredyt, podanego w Tabeli kursów kupna/sprzedaży dla kredytów hipotecznych udzielanych przez GE Money Bank S.A., opisanej szczegółowo w § 17.

2 ust. 1. Umowy “Oprocentowanie Kredytu no dzień sporządzenia Umowy wynosi … % w skali roku i stanowi sumę następujących pozycji: marży Banku niezmiennej w okresie trwania Umowy w wysokości … % oraz aktualnie obowiązującego indeksu L3, opisanego szczegółowo w § 8 oraz .. punktu procentowego do czasu określonego w ust 2″

7 ust. 2 Umowy „Wypłata wskazanej we Wniosku o Wypłatę kwoty Kredytu będzie dokonana przelewem na wskazany w tym wniosku rachunek bankowy prowadzony w banku krajowym. Za prawidłowe wskazanie tego rachunku bankowego odpowiedzialność ponosi wyłącznie Kredytobiorca. Dzień dokonania takiego przelewu będzie uważany za dzień wypłaty wykorzystanego Kredytu. Każdorazowo wypłacona kwota złotych polskich, zostanie przeliczona na walutę do której indeksowany jest Kredyt według kursu kupna waluty Kredytu podanego w Tabeli kursów kupna/sprzedaży dla kredytów hipotecznych udzielanych przez GE Money Bank S.A., obowiązującego w dniu dokonania wypłaty przez Bank. ”

10 ust. 6 Umowa „Rozliczenie każdej wpłaty dokonanej przez Kredytobiorcę, będzie następować z datą wpływu środków do Banku, według kursu sprzedaży waluty do której jest indeksowany Kredyt, podanego w Tabeli kursów kupna/sprzedaży dla kredytów hipotecznych udzielanych przez GE Money Bank S.A., obowiązującego w dniu wpływu środków do Banku.”

17 Umowy „Tabela Kursów kupna/sprzedaży dla kredytów hipotecznych udzielanych przez GE Money Bank S.A.””

Klauzula nr 5622 (wpisana wobec Bank BPH S.A)

„Kredytobiorca zobowiązuje się dokonywać spłaty kredytu, w wysokościach i terminach podanych w Złączniku nr 1 do Umowy – kalendarzu spłat na rachunek Banku nr : 38 1710 0007 0000 0098 8086 7103 (decyduje data wpływu na rachunek Banku), które będzie zaliczane w następującej kolejności: należne opłaty i prowizje, odsetku umowne, kapitał kredytu i odsetki karne. Kwoty wskazane w kalendarzu spłat podane są w walucie kredytu. Spłaty dokonywane będą przez Kredytobiorcę w złotych, po uprzednim przeliczeniu spłaty wg kursu GE Money Banku S. A. (kursu Banku). Kurs Banku jest to średni kurs złotego w stosunku do waluty kredytu opublikowany w danym dniu w prasie przez NBP, powiększony o zmienną marżę kursową Banku, która w dniu udzielenia kredytu wynosi 0.06. Marża kursowa może ulegać zmianom i jest uzależniona od rozpiętości kursów i sprzedaży waluty kredytu na rynku walutowym.” (wyrok Sądu Okręgowego w Warszawie z dnia 3 sierpnia 2012 r., ygn.. akt XVII AmC 5344/11).”

Warto nam zaufać – Pozwij z nami bank !

Uzasadnienie wyroku sygn. akt I C 200/17

Sąd Okręgowy w Olsztynie, 25.04.2018 r.

„Ponadto w sprawie brak jest również dowodów pozwalających na jednoznaczne ustalenie, według jakiego kursu i na jakich zasadach nastąpiło w dniu 1 lipca 2002 r. przewalutowanie kredytu pozwanych ze złotych polskich na franki szwajcarskie. Wedle literalnego brzmienia Aneksu nr (…) do umowy kredytu z dnia 4 lipca 2000 r. przeliczenie kredytu miało bowiem nastąpić po kursie kupna waluty kredytu obowiązującym w Banku w dniu wypłaty zgodnie z tabelą kursów walut Banku (…) S.A. Istotna jednak jest okoliczność – przyznana zgodnie przez strony – że na mocy Aneksu nr (…) nie doszło do wypłaty pozwanym jakichkolwiek środków pieniężnych. Powyższe pozwala zatem na poddanie w wątpliwość miarodajności wskazanego zapisu. Zastrzeżeń w omawianym zakresie nie rozstrzygnęła również świadek M. P., która podała, że przewalutowanie miało miejsce wedle kursu kupna waluty w Banku ustalonego na dzień 1 lipca 2002 r. Jej zeznania stoją bowiem w opozycji do danych przedstawionych w opinii niegłej, z których wynika, że w dacie tej Bank (…) S.A. przedstawił siedem tabeli kursowych, przy czym żaden ze wskazanych w nich kursów franka szwajcarskiego nie odpowiada przyjętej w dokumentacji załączonej do akt sprawy przez stronę powodową wartości 2,7184 zł (zob. k. 277-283; 598-601). Powyższe uniemożliwia zatem weryfikację, czy wskazana w Aneksie nr (…) do umowy kredytu z dnia 4 lipca 2000 r. kwota 66.343 CHF odpowiadała rzeczywistej wysokości zadłużenia pozwanych istniejącego w dniu 1 lipca 2002 r.

Co więcej, strona powodowa nie wykazała – a to na niej, jako wywodzącej z tej okoliczności korzystne skutki prawne ciążył ten obowiązek – w jaki sposób następowało ustalenie wysokości miesięcznych rat spłaty po dniu 1 lipca 2002 r., w jakiej walucie spłata ta miała mieć miejsce i w oparciu o jakie zasady przeliczania, w tym – w przypadku spłaty w walucie polskiej – wedle którego kursu rozliczeń. Kwestię tę miał regulować Harmonogram spłat stanowiący Załącznik nr 2 do Aneksu nr (…) z dnia 1 lipca 2002 r., tym niemniej nie został on dołączony do akt. W tym stanie rzeczy Sąd został pozbawiony możliwości weryfikacji twierdzeń pozwu w omawianym zakresie pod kątem ich prawdziwości. Wskazana okoliczność miała natomiast zasadnicze znaczenie dla określenia, czy na dzień 6 kwietnia 2010 r. – jak wywodził powód – pozwani pozostawali w zwłoce uzasadniającej wypowiedzenie im umowy kredytu z dnia 4 lipca 2000 r. zmienionej Aneksem nr (…) z dnia 1 lipca 2002 r.

Co więcej, w umowie kredytu zmienionej Aneksem nr (…) z dnia 1 lipca 2002 r. – co wyżej wykazano – nie zostały sprecyzowane jasne i obiektywne kryteria ustalania przez bank kursu waluty przyjmowanego do rozliczania spłat kredytu w sposób, który pozwalałby kredytobiorcom na weryfikację poprawności kursu, a co za tym idzie sprawdzenie wysokości żądań banku, (np. przez odwołanie do parametrów finansowych publikowanych lub znanych powszechnie). Brak takiej możliwości i zastrzeżenie dla banku wyłącznej i niczym nieograniczonej kompetencji do ustalania wysokości kursu, według którego będzie rozliczana spłata kredytu i ustalana wysokość zobowiązania pozwanych – która to okoliczność wynika z zeznań M. P. – jawi się zatem jako rażąco naruszające interesy tych ostatnich. Naraża ich bowiem na niczym w zasadzie nieograniczone żądania banku co do spłaty udzielonego kredytu i jego wysokości, zależne wszak wyłącznie od kursu waluty, a którego wysokość zależy od woli banku.

W Aneksie nr (…) do umowy kredytu nie zawarto żadnych szczegółowych i obiektywnych kryteriów ustalania tego kursu, czy też parametrów do jego wyznaczenia, pozostawiając całkowitą swobodę w tym zakresie powodowi, czyli tylko jednej ze stron stosunku prawnego, ze wskazanych już wyżej względów tego typu postanowienie umowy należy uznać za rażąco naruszające interes pozwanych – kredytobiorców, z uwagi na zastrzeżenie dla powoda w zasadzie nieograniczonej swobody kształtowania wysokości ich zobowiązania. Okoliczność, że postanowienia Aneksu stron zostały zaczerpnięte z wzorca stosowanego, (co potwierdziła M. P. i pozwani) i opracowanego przez powoda, oznacza przy tym, że nie zostały uzgodnione indywidualnie.

W tym stanie rzeczy należało uznać, że nieuzgodnione indywidualnie zasady upoważniające powoda do dowolnego ustalania kursu waluty, według którego wyznaczano wysokość zobowiązania pozwanych, zarówno w zakresie pozostałej po dniu 1 lipca 2002 r. do spłaty należności, jak i poszczególnych rat spłaty, miało charakter niedozwolony w rozumieniu art. 385 1 § 1 k.c.

W ocenie Sądu właściwym kursem, według którego miałoby następować ustalenie raty i rozliczenie spłaty kredytu, winien być zatem kurs średni ustalany przez Narodowy Bank Polski. Przyjęcie takiego kursu ma uzasadnienie o tyle, o ile traktuje się go jako średni kurs, po którym kredytobiorca mógł nabyć walutę szwajcarską na rynku walutowym, tak aby przeznaczyć ją na spłatę raty. Wysokość koniecznych w tym celu środków wyznacza bowiem rzeczywistą wartość w walucie polskiej raty ustalonej w walucie obcej (oczywiście przy hipotetycznych założeniach, że kredytobiorca spłacałby raty w tej walucie, a nie w walucie polskiej – czyli inaczej niż w sprawie niniejszej – i dodatkowo walutę obcą nabywał bezpośrednio przed terminem płatności raty). Kurs średni NBP jawi się zatem jako średnia kursów, po których dana waluta jest sprzedawana i kupowana na rynku walutowym. Z racji funkcji, jaką NBP pełni w systemie finansowym państwa i w systemie bankowym wydaje się również oczywistym, że cieszy się największym zaufaniem i jest wolny od podejrzeń o spekulatywne wyznaczanie kursów. Publikowane przez niego tabele stanowią bowiem odzwierciedlenie tego, co dzieje się na rynku walutowym w danym czasie i przedstawiają uśrednienie występujących tendencji. W dłuższym okresie nie ma zatem ryzyka manipulacji kursem.”

Uzasadnienie wyroku sygn. akt II C 573/20

Sąd Okręgowy Warszawa Praga, II wydział 15.03.2021 r.

Unieważnienie umowy na zasadzie teorii dwóch kondykcji. Zasądzenie od pozwanego Banku BPH Spółki Akcyjnej w Gdańsku na rzecz powoda kwotę 207.939,44 zł oraz zwrot kosztów procesu, w tym kwotę 10.800 zł tytułem zwrotu kosztów zastępstwa procesowego.

Każdą sprawę należy rozpocząć od profesjonalnej analizy umowy kredytowej. Kliknij w poniższy link i wypełnij formularz kontaktowy ŻBK. Po otrzymaniu Twojego formularza, prześlemy Ci niezbędne informacje dotyczące pozwania banku oraz zbiór pytań potrzebnych do wykonania rzetelnej analizy umowy. Na otrzymanego od nas emaila, prześlij nam odpowiedzi do pytań oraz skany swojej umowy i jej aneksów jeżeli były.

Kliknij i uwolnij się od kredytu

To naprawdę proste ! Prześlij nam dokumenty i w ciągu od 3 do 7 dni przyślemy do Ciebie analizę umowy kredytowej.