|

Nie możesz przeczytać? Skorzystaj z odtwarzacza i posłuchaj!

Getting your Trinity Audio player ready...

|

Najnowsze wyroki:

Sąd Okręgowy w Warszawie, sygn. akt I C 336/21, wyrok z dnia 10.11.2021 r.

Sąd Okręgowy w Warszawie, sygn. akt XXVIIIC 1001/21, wyrok z dnia 05.11.2021 r.

Sąd Okręgowy w Warszawie, sygn. akt XXVIII C 1923/21, wyrok z 26.10.2021 r.

Sąd Okręgowy we Wrocławiu, sygn. akt XII C 592/18, wyrok z dnia 16.06.2020 r.

Sąd Rejonowy dla Warszawy-Mokotowa w Warszawie, sygn. akt XVI C 1896/17, wyrok z dnia 19.03.2020 r.

Sąd Apelacyjny w Białymstoku, sygn. akt I ACa 250/19, wyrok z dnia 19.06.2019 r.

Sąd Rejonowy dla Warszawy-Mokotowa w Warszawie, sygn. akt: XVI C 2914/16, z dnia 04.01.2019 r.

Sąd Okręgowy we Wrocławiu, sygn. akt XII C 752/18, wyrok z dnia 14 grudnia 2018 r.

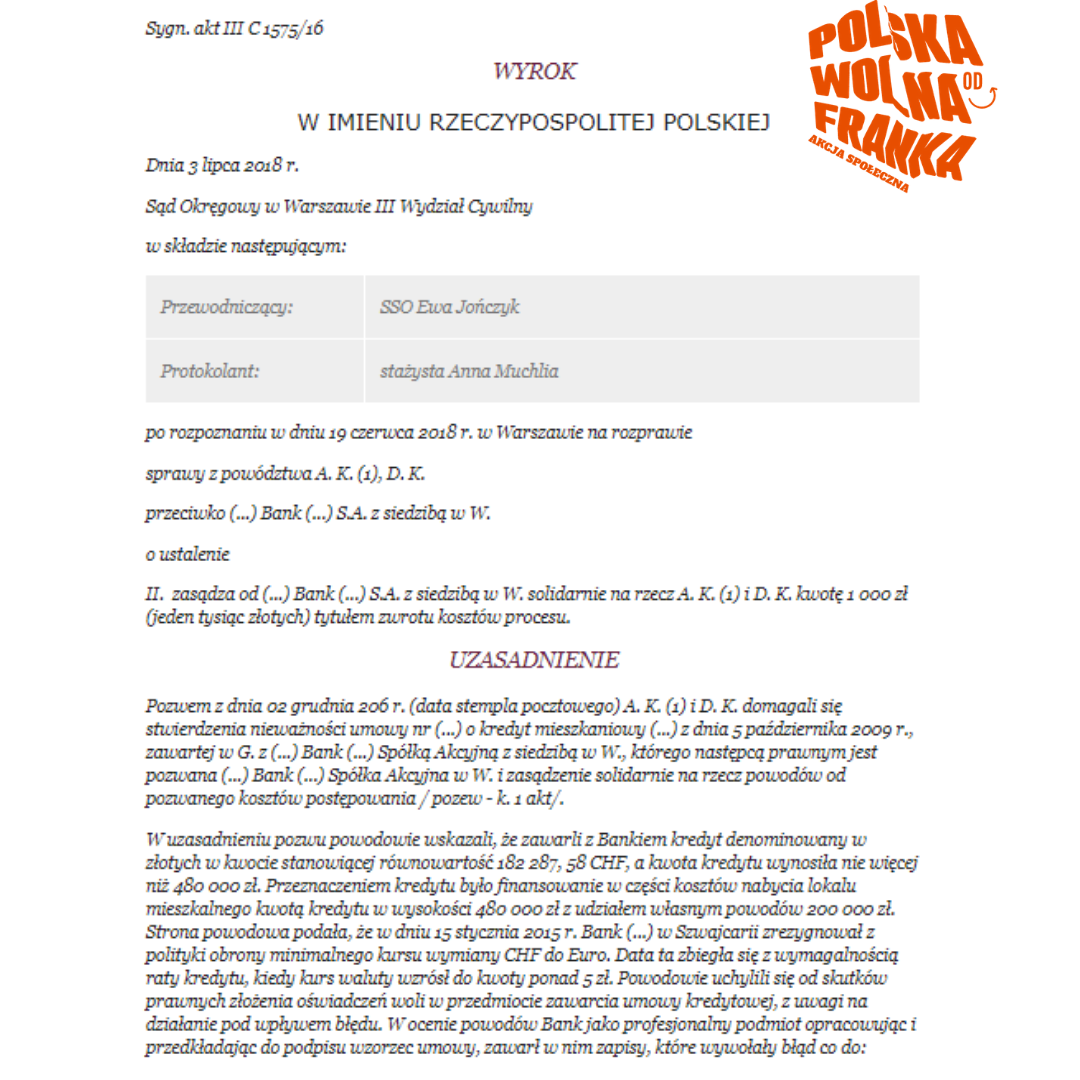

Sąd Okręgowy w Warszawie, sygn. akt III C 1575/16, wyrok z dnia 3 lipca 2018 r.

Sąd Okręgowy w Piotrkowie Trybunalskim, sygn. akt I C 1447/14, wyrok z dnia 15.06.2018 r.

Aktualne orzecznictwo dla Nordea

Wzorzec Umowy Nordea – Habitat wielokrotnie był oceniany przez sądy, które ostatnio wydały kolejne korzystne wyroki unieważniające. Uznać zatem należy, że konstrukcja Umowy narusza niewątpliwie obowiązujące przepisy, wobec czego winna zostać uznana za nieważną [patrz wyrok z dnia 16.06.2020 Sąd Okręgowy we Wrocławiu, SSO Krzysztof Rudnicki, sygn. akt XII C 592/18 – stwierdzenie (ustalenie) nieważności umowy Nordea-Habitat, obecnie PKO BP S.A, jednocześnie Sąd zasądził na rzecz frankowicza zwrot wszystkich wpłat związanych z tą umową, Sąd zastosował zasadę dwóch kondykcji].

Zasadność kwestionowania ważności Umowy wynika również z wielu opinii prawnych dostępnych w prasie prawniczej jak również w pojawiających się w publikacjach ekonomicznych oraz z aktualnego orzecznictwa sądów powszechnych.

Od początku 2017 roku zapadło wiele wyroków korzystnych dla kredytobiorców, którzy zdecydowali się na pozwanie banków w sprawach dotyczących kredytów frankowych.

Sądy dostrzegły wadliwość umów kredytowych wynikającą przede wszystkim z zawartych w nich klauzul abuzywnych (niedozwolonych). W uzasadnieniach wyroków sądowych podkreślone zostało nadużywanie przez banki pozycji dominującej, a postanowienia dotyczące waloryzacji w umowach kredytowych zarówno denominowanych, jak i indeksowanych walutą obcą określono jako abuzywne – sprzeczne z dobrymi obyczajami i rażąco naruszające interesy konsumentów.

Zwracamy również uwagę, że wyrok TSUE w sprawie Dziubak C-260/18, orzeczenie obecnie brane pod uwagę i stosowane przez polskie sądy, w kwestii unieważnienia umowy pozostawia pełną decyzyjność konsumentowi. Wyrok TSUE z października 2019 roku oznacza dla frankowiczów przychylność sądu, kiedy frankowicz będzie życzył sobie unieważnienia kredytu. Jego wola wyrażona prawnie jest czynnikiem nadrzędnym. Sprawa Dziubaka w TSUE wyraźnie pokazała jak postępowania o kredyty we frankach należy rozstrzygać. Oczywiście wszystkie ustalenia TSUE stosują się też do umów Nordea. O sprawie Dziubak C-260/18 piszemy wielokrotnie na naszym Blogu Frankowicza, ponieważ już od dłuższego czasu jest to przypadek paradygmatyczny dla wszystkich spraw o kredyty CHF.

Wśród pozywanych przez kredytobiorców poszkodowanych z tytułu niezgodnych z prawem umów kredytowych znajduje się Powszechna Kasa Oszczędności Bank Polski S.A., który jest następcą prawnym Nordea Bank Polska S.A.

Obydwa banki oferowały kredyty waloryzowane walutą obcą. W znacznej mierze kredyty te miały formę kredytów denominowanych. W orzecznictwie Sądów badających zawarte z nimi przez konsumentów umowy kredytowe, znajdują są liczne tezy dotyczące zamieszczonych w nich niedozwolonych klauzul – w wielu przypadkach Sądy orzekły o nieważności całej umowy kredytu.

Uzasadnienie wyroku sygn. akt I ACa 250/19

„W przedmiotowej sprawie umowa zawarta pomiędzy stronami została określona w paragrafie 1 Części Szczególnej Umowy jako: „kredyt denominowany udzielony w złotych w kwocie stanowiącej równowartość 464618,97 CHF”. O tym, że jest to kredyt udzielony w PLN, świadczyło także brzmienie paragrafu 3, który w polskiej walucie określił wielkość hipoteki kaucyjnej – na kwotę 1.434.000 złotych. Jak wynikało z art. 68 ustawy o księgach wieczystych i hipotece według stanu na datę zawarcia umowy, hipoteka zabezpiecza jedynie wierzytelności pieniężne i może być wyrażona tylko w określonej sumie pieniężnej. Jeżeli wierzytelność została wyrażona w innym pieniądzu, niż pieniądz polski, hipotekę wyraża się w tym innym pieniądzu (zob. też wyrok SN z 25.03.11r., IV CSK 377/10 i z 29.04.2015r., V CSK 445/14).

Takie brzmienie umowy nie było dość precyzyjne, bowiem bez wskazania mechanizmu przeliczeniowego, oczywiście nie odpowiadało wymogom art. 69 prawa bankowego, według których umowa powinna określać kwotę i walutę kredytu. Przy tej treści kwota kredytu w ogóle nie była znana (i to obu stronom) w chwili podpisywania umowy kredytowej, a stała się znana dopiero w chwili przekazania w trybie paragrafu 4 umowy poszczególnych transz kredytowych. Oznacza to, że kwota kredytu, mimo że przynależy do essentialia negotii umowy w ogóle nie została objęta jednoznacznym porozumieniem stron. Kolejnym problemem jest to, że mechanizmy przeliczeniowe, zawarte w Części Ogólnej Umowy, które dotyczyły wypłaty kredytu jak i zasad jego spłaty muszą zostać ocenione w tej sprawie jako abuzywne, a więc i nieprzydatne dla określenia głównych obowiązków stron umowy kredytowej.

Zgodnie z art. 385 1 § 1 k.c. postanowienia umowy zawieranej z konsumentem nieuzgodnione indywidualnie nie wiążą go, jeżeli kształtują jego prawa i obowiązki w sposób sprzeczny z dobrymi obyczajami, rażąco naruszając jego interesy (niedozwolone postanowienia umowne). Nie dotyczy to postanowień określających główne świadczenia stron, w tym cenę lub wynagrodzenie, jeżeli zostały sformułowane w sposób jednoznaczny. Jeżeli postanowienie umowy zgodnie z § 1 umowy nie wiąże konsumenta, strony są związane umową w pozostałym zakresie (§ 2). Zgodnie z § 2 nieuzgodnione indywidualnie są te postanowienia umowy, na których treść konsument nie miał rzeczywistego wpływu. W szczególności odnosi się to do postanowień umowy przejętych z wzorca umowy zaproponowanego konsumentowi przez kontrahenta. Ciężar dowodu, że postanowienie zostało uzgodnione indywidualnie, spoczywa na tym, kto się na to powołuje (§ 4).

Zgodnie z art. 385 1 § 1 zd. 1 k.c., postanowienie niedozwolone nie wiąże konsumenta, a zatem nie wywołuje ono skutków prawnych od samego początku i z mocy samego prawa, co sąd ma obowiązek wziąć pod uwagę z urzędu (np. wyrok Sądu Najwyższego z 30 maja 2014 r., III CSK 204/13, niepubl.; wyrok Sądu Najwyższego z dnia 8 września 2016 r., II CSK 750/15, niepubl.; wyrok Sądu Najwyższego z 14 lipca 2017 r., II CSK 803/16, OSNC 2018/7-8/79; wyrok Trybunału Sprawiedliwości UE z 20 września 2018 r., C-51/17, (…) Bank (…)., (…) (…) K. Z.. przeciwko T. I. i E. K.), chyba że konsument następczo udzieli „świadomej, wyraźnej i wolnej zgody” na to postanowienie i w ten sposób jednostronnie przywróci mu skuteczność (zob. uzasadnienie uchwały Sądu Najwyższego (7) z 20 czerwca 2018 r., III CZP 29/17, OSNC 2019/1/2).

Zdaniem Sądu Apelacyjnego, nie do obrony jest wyrażony przez Sąd I instancji pogląd, że „zawarta ugoda eliminuje wszelkie „słabości” stosunku podstawowego”, tylko dlatego że nastąpiło w niej jednoznaczne określenie zobowiązania pozwanych w walucie obcej, skoro wola stron w dacie zawierania ugody w ogóle nie została nakierowana na eliminację „słabości” umowy podstawowej. Nie przypisując powodowi – z przyczyn opisanych powyżej – działania w warunkach podstępu i nie dopatrując się po jego stronie świadomości co do nieważności umowy, czy też co do wyniku ewentualnego procesu sądowego, Sąd Apelacyjny wyraża pogląd, że powód nie może jednak zasłonić się w tej sprawie brakiem wiedzy o abuzywnym charakterze postanowień zawartych w Części Ogólnej Umowy. Mając tę wiedzę w 2015 roku, w dacie zawierania ugody, nie poinformował należycie pozwanych o tym, że klauzule abuzywne w umowie mogą zostać przez nich zaaprobowane i że następczo mogą oni zawrzeć ugodę, mającą na celu modyfikację stosunku umownego. Tymczasem prawo konsumenta do uzyskania wiedzy o przedmiocie umowy winno być uznane za jego zasadnicze prawo, a brak tej wiedzy nie może zostać wykorzystany przez silniejszego kontrahenta umowy na jego korzyść. Bank jest niewątpliwie tzw. aktywnym uczestnikiem rynku, dysponującym odpowiednią informacją i wiedzą, czego nie można powiedzieć o konsumencie. Właśnie w nieposzanowaniu sytuacji słabszego uczestnika, jakim jest konsument, Sąd Apelacyjny upatruje naruszenia zasad współżycia społecznego przez powoda przy zawieraniu przez strony umowy ugody w 2015 roku, co dyskwalifikuje jej ważność z mocy art. 58 § 2 k.c. Zasady współżycia społecznego, jako swoista korektura prawa odwołują się wszak do poczucia słuszności i stanowią swoistą „klapę bezpieczeństwa”, zarezerwowaną dla słabszych uczestników obrotu, a do takich niewątpliwie należy zaliczyć konsumentów. Jak wiadomo, uchybienie zasadom współżycia społecznego samo w sobie nie jest deliktem i w ogóle odrywa się od pojęcia winy, jest to jednak działanie naganne, które ogranicza autonomię stron przy zawieraniu umowy i pozwala na udzielenie ochrony podmiotowi słabszemu. Obecnie ochrona ta ma silne wsparcie w cytowanym powyżej orzecznictwie Trybunału Sprawiedliwości UE.”

Jak zacząć ?

Każdą sprawę należy rozpocząć od profesjonalnej analizy umowy kredytowej. Kliknij w poniższy link i wypełnij formularz kontaktowy ŻBK. Po otrzymaniu Twojego formularza, prześlemy Ci niezbędne informacje dotyczące pozwania banku oraz zbiór pytań potrzebnych do wykonania rzetelnej analizy umowy. Na otrzymanego od nas emaila, prześlij nam odpowiedzi do pytań oraz skany swojej umowy i jej aneksów jeżeli były.

To naprawdę proste ! Prześlij nam dokumenty i w ciągu od 3 do 7 dni przyślemy do Ciebie analizę umowy kredytowej.