|

Nie możesz przeczytać? Skorzystaj z odtwarzacza i posłuchaj!

Getting your Trinity Audio player ready...

|

Kredytodawcy masowo przegrywają spory sądowe o nieuczciwy kredyt CHF. Frankowicze coraz chętniej pozywają banki

Spraw frankowych w polskich sądach wciąż przybywa – i to w lawinowym tempie. Zgodnie z danymi podanymi przez Business Insider Polska na koniec czerwca 2022 r. było ich już ok. 95 tys. (czyli około jedna czwarta liczby wszystkich czynnych kredytów CHF). Natomiast, jak informuje Bankier.pl, na koniec drugiego kwartału tego roku wartość przedmiotów sporu we wszystkich bankach jest już większa niż 20 proc. wartości portfela kredytów frankowych. W niektórych bankach (np. w mBank) wartość ta przekroczyła nawet 50 proc.

Nie jest niczym zaskakującym, że frankowicze tak chętnie rzucają rękawice bankom. Pozew banku to najbardziej skuteczne i korzystne rozwiązanie dla frankowiczów, które w dodatku nie ma żadnej sensownej alternatywy. Prawomocne unieważnienie toksycznej umowy definitywnie kończy troski frankowicza o wciąż rosnący kurs franka i na zawsze uwalnia od spłaty comiesięcznych, horrendalnie wysokich rat. Ponadto pozew wiąże się z ogromną korzyścią finansową dla frankowicza, bo po wygraniu przez kredytobiorcę sprawy bank jest zobowiązany zwrócić wszystkie nieprzedawnione raty kredytu razem z ustawowymi odsetkami. A te odsetki są obecnie bardzo wysokie, bo wynoszą 12,25% w skali roku. Dla 3 lat procesu od kwoty 400.000 zł frankowicz z samych odsetek uzyska dodatkowo aż 147.000 złotych!

Oczywiście, pozew banku może rozciągać się w czasie do kilku lat. Należy jednak pamiętać o możliwości zabezpieczenia roszczenia, które można już uzyskać po ok. 3 miesiącach od dnia wniesienia pozwu. Zabezpieczenie roszczenia to decyzja sądu umożliwiająca frankowiczowi legalne zaprzestanie spłaty rat aż do dnia wydania prawomocnego wyroku. Po uzyskaniu takiej decyzji frankowicz nie musi już nic płacić bankowi i może tylko czekać na wyrok, który najprawdopodobniej unieważni umowę kredytu. Zatem nikogo nie powinien dziwić fakt, że aż 98% frankowiczów posiadających kredyt zaciągnięty w kwocie powyżej 200.000 zł nie planuje zawarcia ugody na niekorzystnych warunkach banków.

Banki wciąż mają nadzieję na ugody z frankowiczami, choć nadal nie proponują żadnych „rozsądnych” rozwiązań – program ugód mBank

Warunki ugód proponowanych przez banki są zupełnie oderwane od jakichkolwiek realiów oraz zdrowego rozsądku. Pomimo coraz większych strat, które banki odnotowują w związku z przegranymi sporami o kredyt CHF, kredytodawcy wciąż oferują swoim klientom bardzo niekorzystne rozwiązania problemu z frankiem. W naszej opinii ugody oferowane przez banki są zupełnie kuriozalne, ponieważ mogą okazać się jeszcze gorszą pułapką finansową niż sam kredyt waloryzowany do franka. Najwyraźniej kredytodawcy wciąż próbują jak najwięcej ugrać na swojej uprzywilejowanej pozycji względem konsumentów. W końcu banki robią co mogą, aby tylko „zaklinać” rzeczywistość. Jak czytamy w „Raporcie kwartalnym za III kwartał 2022 roku” grupy mBank:

„W ostatnich latach istotna liczba klientów indywidualnych, którzy zaciągnęli kredyty hipoteczne i mieszkaniowe w CHF, zakwestionowała na drodze sądowej część zapisów lub całość umów, na podstawie których Bank udzielił tych kredytów. Dotychczas nie ma jednolitej linii orzeczeń co do oceny postanowień umownych wprowadzających mechanizm indeksacji oraz skutków ustalenia ich abuzywności (bezskuteczności) wydawanych przez sądy w takich sprawach.”

W tym samym raporcie kilka akapitów niżej znajduje się następująca informacja:

„Na dzień 30 września 2022 roku mBank otrzymał 1 338 prawomocnych orzeczeń w sprawach indywidualnych (31 grudnia 2021 roku: 473 prawomocne orzeczenia), z tego 95 rozstrzygnięć było korzystnych dla Banku, a 1 243 rozstrzygnięć było niekorzystnych (31 grudnia 2021 roku: 82 rozstrzygnięcia korzystne oraz 391 niekorzystnych).”

Skoro mBank próbuje przekonać swoich akcjonariuszy, że kiedy przegrywa prawomocnie prawie 93% wszystkich spraw, to wcale nie oznacza, że orzecznictwo w sprawach frankowych jest w jakimś stopniu ukształtowane, to można mieć uzasadnione wątpliwości, co do adekwatności oglądu rzeczywistości reprezentantów tego banku. Stąd poniekąd zrozumiałe staje się, dlaczego banki nie do końca pojmują istotę uczciwej ugody ze swoim konsumentem.

mBank – w związku z masowymi porażkami w sądach – wiąże pewne nadzieje na zawieranie ugód z frankowiczami. Śladem innych banków, jak np. PKO BP czy Millennium Bank, bank ten planuje do połowy 2023 r. zaoferować wszystkim swoim klientom frankowym ugody. Warunki, które proponuje, to przewalutowanie kredytu na PLN oraz stałe oprocentowanie przez 5 lat na poziomie 4,99 proc. Bank obiecuje również umorzenie części kapitału do spłaty, choć nie zdradza jak wielką. W raporcie kwartalnym wspomina jedynie enigmatycznie: „poziom umorzenia będzie przedmiotem indywidualnych negocjacji z klientami”.

Czy jakakolwiek ugoda z bankiem może być w ogóle opłacalnym rozwiązaniem dla frankowicza?

Ugoda proponowana przez mBank w swojej istocie jest tak samo niekorzystna jak pozostałe tego typu oferty innych banków. Opiera się na modelu zaproponowanym przez KNF pod koniec 2020 r., czyli przewalutowaniu kredytów po zbliżonym do aktualnego kursu franka szwajcarskiego i zamianie niskiego SARONu na wielokrotnie wyższy WIBOR. Co prawda mBank „łaskawie” proponuje stałe oprocentowanie (ale tylko przez 5 lat) na poziomie 4,99 proc. To może wydać się atrakcyjne z perspektywy oprocentowania normalnych kredytów złotowych na poziomie 9-10 proc. (WIBOR 3M 7,61 proc. plus marża ok. 1,5-2,5 proc.). Jednak wciąż będzie to oprocentowanie wyższe niż to oparte na stawce SARON.

Tego typu oferty są skonstruowane w taki sposób, że w kolejnych latach spłaty kredytu kredytobiorca zapłaci bankowi jeszcze więcej odsetek, co całkowicie zrekompensuje stratę dla banku. Propozycję ugodową mBanku, tak jak w przypadku innych kredytodawców, należy uznać jako pozorną, ponieważ w rzeczywistości zabezpiecza ona wyłącznie interes banku.

Zatem czy w ogóle warto rozważyć jakąkolwiek formę ugody z bankiem? Tak, ale tylko taką, którą zawrzemy przed sądem pod opieką doświadczonej kancelarii prawnej będącej w stanie wynegocjować dla nas najkorzystniejsze warunki. Pozew banku i pełny proces sądowy to rozstrzygnięcie sporu z bankiem, które gwarantuje frankowiczowi największą korzyść finansową. Jednak należy się liczyć z tym, że całe postępowanie sądowe może nieco potrwać, zazwyczaj ok. 3 lat do uzyskania prawomocnego wyroku. Warto wiedzieć, że pozew banku nie wyklucza możliwości zawarcia ugody. Ugoda z bankiem to jeden ze sposobów na zakończenie problemu z frankiem i jest warta rozpatrzenia (w szczególności, gdy zależy nam na szybszym rozwiązaniu sprawy). Aby uzyskać wartościowe porozumienie z kredytodawcą, najlepiej pozwać bank, a następnie zawrzeć sądową ugodę, która jest o wiele korzystniejsza od ugody pozasądowej.

Czym się różni ugoda pozasądowa oferowana przez banki od ugody sądowej zawartej z pomocą kancelarii prawnej?

Propozycje banków dla frankowiczów są bardzo niekorzystne dla tych drugich i tak naprawdę w ogóle trudno nazywać je ugodami oraz traktować w poważny sposób. Zawarcie ugody pozasądowej wiąże się z szeregiem innych niedogodności:

– Od korzyści z potencjalnej ugody z bankiem, ale tylko pozasądowej, frankowicz będzie musiał zapłacić niemały podatek: 17% lub 32% z własnej kieszeni (bank nie zamierza zwracać żadnych pieniędzy). To są koszty nawet kilkudziesięciu tysięcy złotych płatnych do fiskusa w trybie natychmiastowym!

– Obniżenie salda kredytu jedynie o ok. 20-30%. W rezultacie może okazać się, że zadłużenie nadal będzie większe niż w momencie zaciągania kredytu 13-15 lat temu.

– Bank wymaga zamiany niższego SARONu (wcześniej LIBORu) na bardzo drogi WIBOR. W istotny sposób podniesie to ratę odsetkową – rata odsetkowa może wzrosnąć nawet o 100%.

– Bank wymaga zrzeczenia się przez frankowicza praw do wszelkich roszczeń z tytułu abuzywności klauzul przeliczeniowych i skutków nieważności umowy, a przecież kredyty waloryzowane do walut obcych są obecnie najczęściej unieważniane na bardzo korzystnych warunkach dla kredytobiorców.

– Istnieje pewne ryzyko, że bank nadal będzie domagał się innych roszczeń względem frankowicza lub że bank się z niej wycofa. Nie zabezpiecza ona więc w pełni interesów kredytobiorcy.

Ugody sądowe są zdecydowanie korzystniejsze, a w szczególności stanowią nieopodatkowany sądowy tytuł wykonawczy. Zachęcamy banki do podjęcia negocjacji w dobrej wierze, czyli negocjacji opartych na realnych sądowych wyrokach orzekających nieważność kredytu we frankach. Jesteśmy gotowi wypracować uczciwe warunki ugody sądowej dla wszystkich członków społeczności Życie Bez Kredytu, którzy zdecydowali się pozwać bank. Korzyści wynikające z ugody zawartej na drodze sądowej są następujące:

– Ugoda sądowa jest niepodważalna, ponieważ stanowi ostateczne rozstrzygnięcie sporu między stronami, a sąd kontroluje jej uczciwość i ewentualnie może odmówić zatwierdzenia ugody sądowej, która byłaby sprzeczna z prawem lub z zasadami współżycia społecznego.

– Ugoda sądowa nie podlega opodatkowaniu, czyli frankowicz nie musi obawiać się konieczności zapłaty 17% lub 32% podatku dochodowego, jak ma to miejsce w przypadku ugód pozasądowych.

– Ugoda sądowa stanowi tytuł egzekucyjny, a po nadaniu jej klauzuli wykonalności jest tytułem wykonawczym. Tytuł wykonawczy może stanowić podstawę egzekucji, jeżeli bank chciałby się z nagle wycofać z ugody zawartej przed sądem.

– Ugoda sądowa jest negocjowana przez zawodowych pełnomocników. Eksperci ŻBK mają niezwykle mocną kartę przetargową w postaci ponad 1700 spraw sądowych prowadzonym przeciwko wszystkim bankom udzielających kredytów frankowych. Między innymi dzięki temu możemy wynegocjować lepsze warunki.

– Ugoda sądowa z natury jest zbliżona do przyszłego, potencjalnego wyroku, a jak wiadomo umowy waloryzowane do CHF w przypadku członków społeczności Życie Bez Kredytu są unieważniane przez sądy. Wiąże się to z wyzerowaniem salda kredytu, wykreśleniem banku z hipoteki kredytowanej nieruchomości oraz odzyskaniem dużej kwoty pieniężnej.

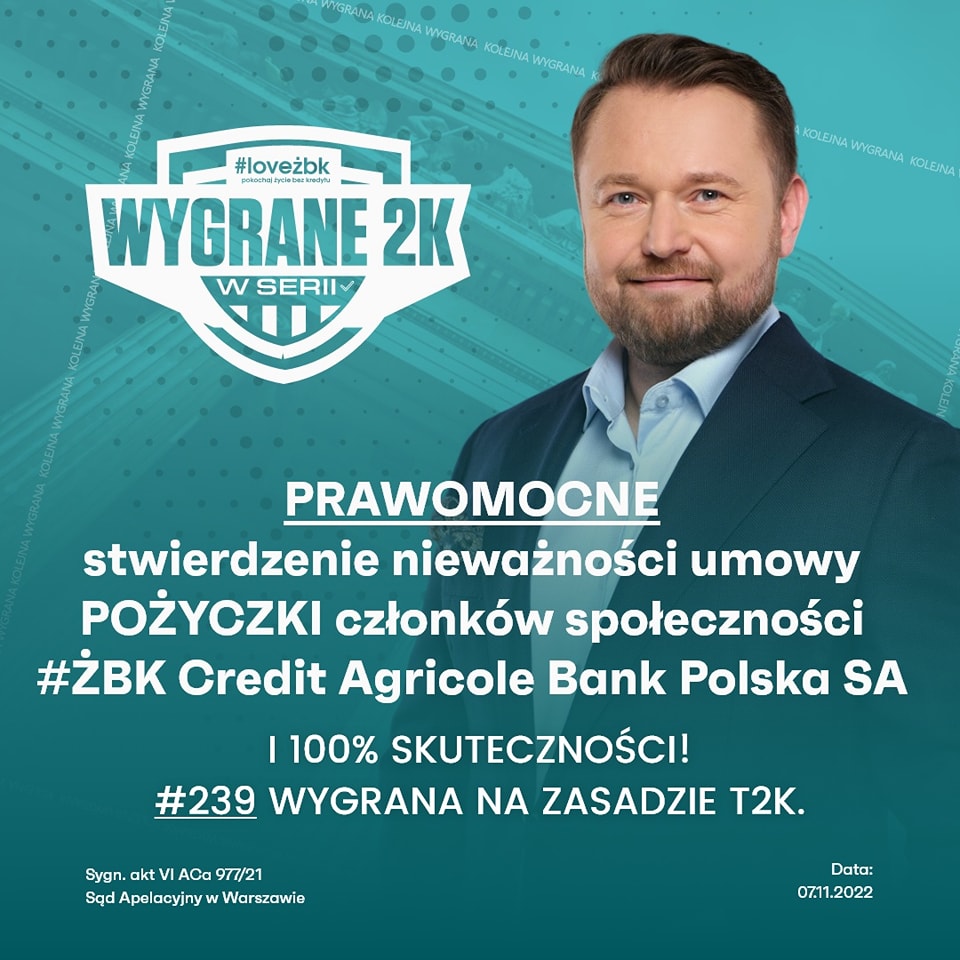

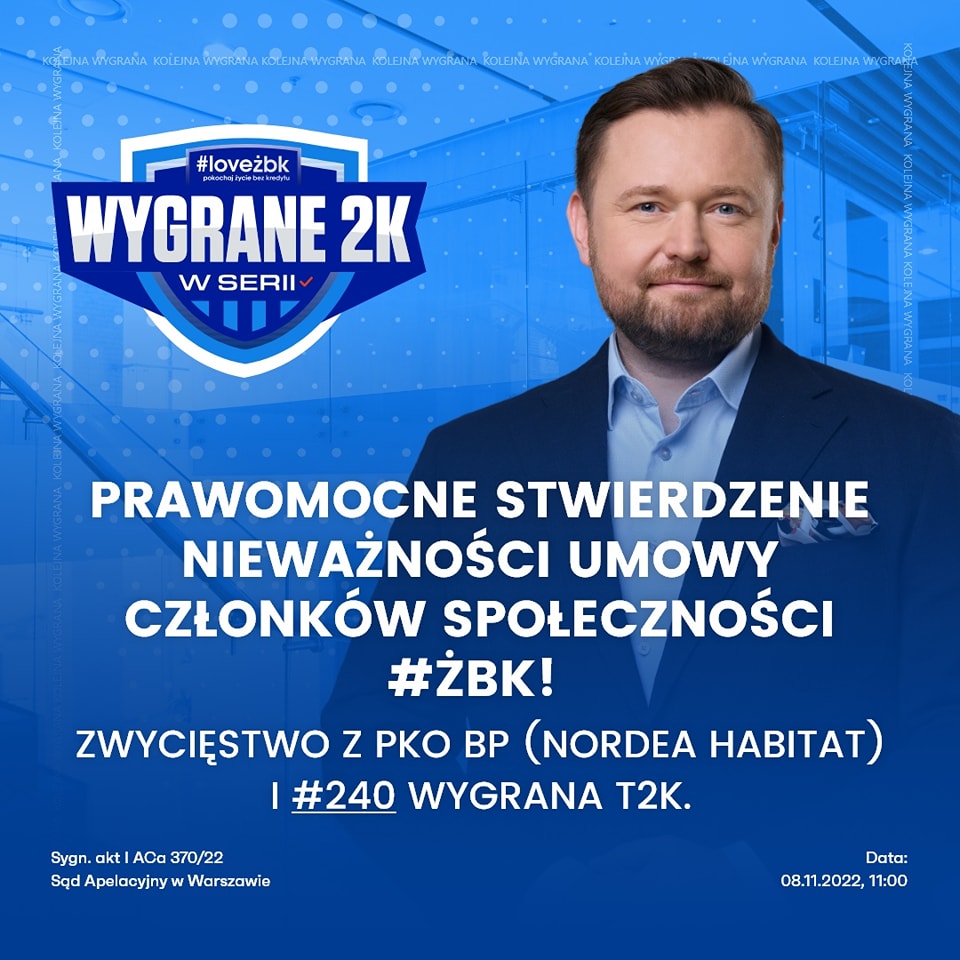

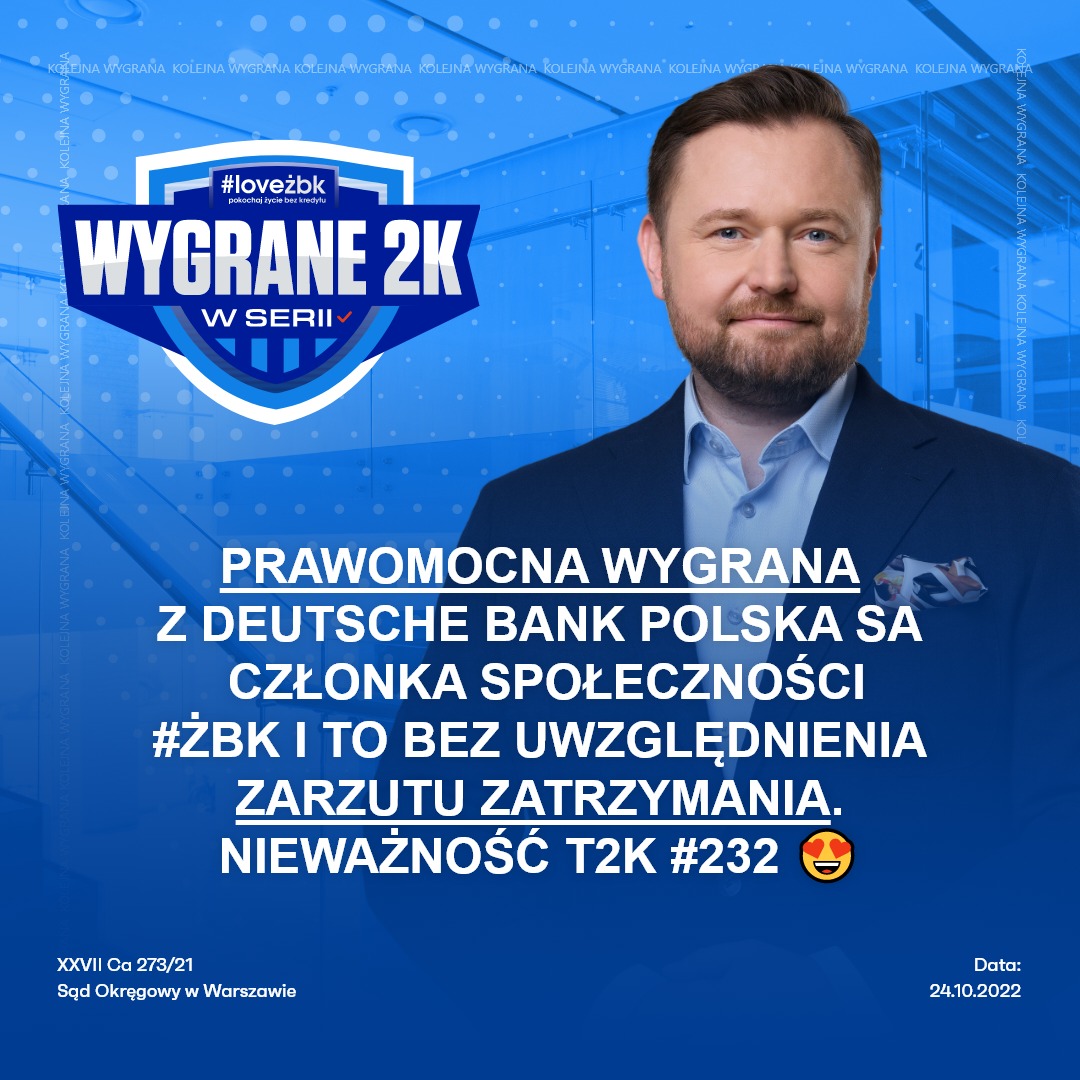

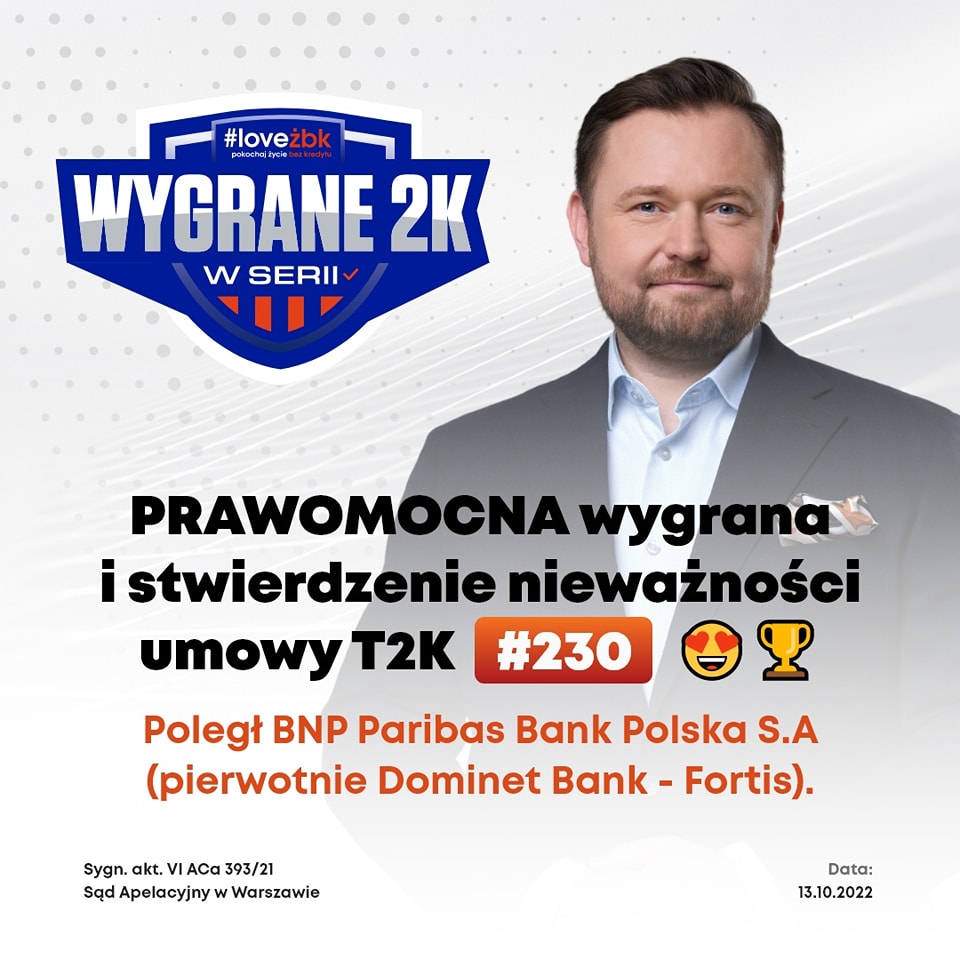

Najnowsze prawomocne wyroki członków społeczności ŻBK: