|

Nie możesz przeczytać? Skorzystaj z odtwarzacza i posłuchaj!

Getting your Trinity Audio player ready...

|

Triumf frankowiczów ze społeczności ŻBK: TSUE mówi STOP dla pozwów SLAPP

Dzisiejszy (27 listopada 2025 r.) wyrok TSUE C-746/24 uderzył w samo sedno problemu, który od lat ograniczał realną ochronę kredytobiorców. Sędziowie jednoznacznie zakwestionowali model obciążania konsumenta kosztami kontrpowództwa banku po stwierdzeniu nieważności umowy kredytowej, wskazując, że takie działanie nie mieści się w ramach unijnej zasady skutecznej ochrony prawnej. Frankowicze obserwowali tę sprawę z nadzieją, a dzisiejsze rozstrzygnięcie sprawiło, że stała się ona symbolem zwycięstwa nad systemową presją i próbą odstraszania obywateli od walki o unieważnienie kredytu we frankach.

Banki przez lata wykorzystywały pozew SLAPP jako narzędzie nacisku — nie po to, aby wygrać merytorycznie, lecz aby wystraszyć kredytobiorcę ryzykiem ogromnych opłat procesowych. TSUE przeciął ten spór jednoznacznym rozstrzygnięciem, przywracając właściwą równowagę między silnym podmiotem rynku finansowego a konsumentem, który domaga się uczciwości w relacji umownej. Wyrok ten stanowi potwierdzenie, że europejski system prawny nie akceptuje działań, które mogą paraliżować prawo do sądu poprzez ekonomiczny straszak udający instrument procesowy.

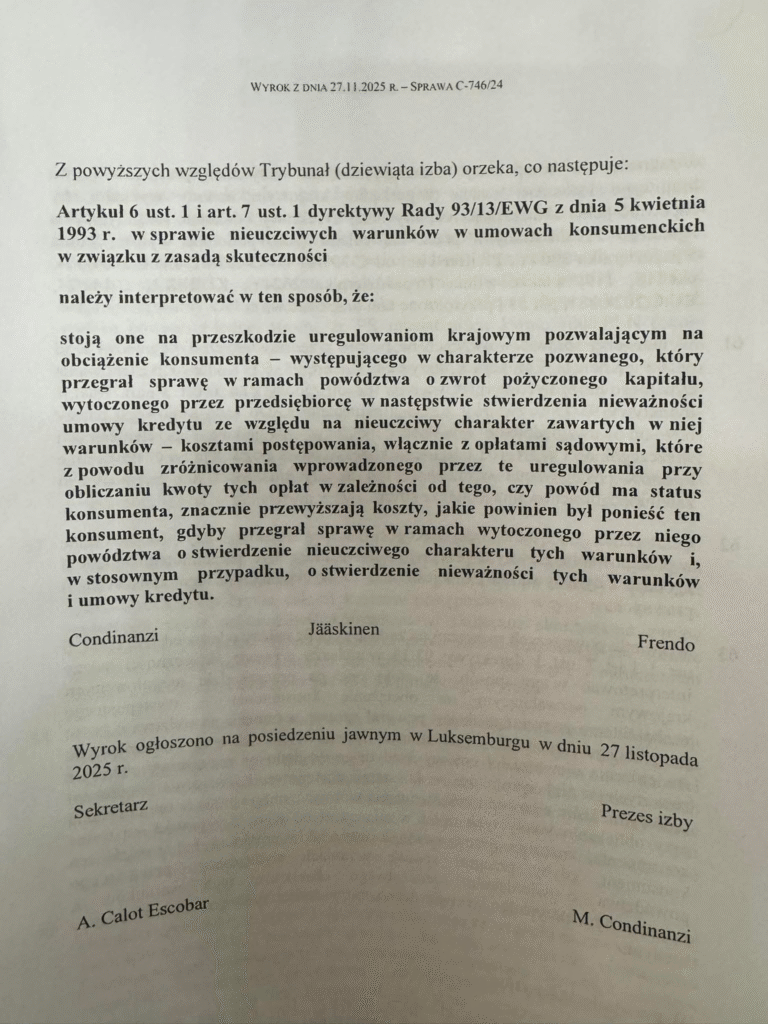

„Tym samym, skoro w sprawie z powództwa konsumenta jest on zobowiązany do wniesienia opłaty maksymalnej w wysokości 1000 zł, należy uznać, że dyrektywa stoi na przeszkodzie przepisom krajowym pozwalającym na obciążenie konsumenta wyższymi kosztami. Chodzi o sytuację, gdy to bank pozywa konsumenta o zwrot pożyczonego kapitału w następstwie stwierdzenia nieważności umowy kredytu ze względu na nieuczciwy charakter zawartych w niej warunków” — wyjaśnia pełnomocnik procesowy ŻBK Wiktor Budzewski na łamach BI.

Banki nie mogą już straszyć kosztami. Zasada ochrony konsumenta odzyskuje swoją moc

Wyrok w sprawie C-746/24 przynosi nie tylko formalną zmianę, ale także głębokie przewartościowanie sposobu postrzegania sporów na linii konsument–bank. Eksperci ŻBK już od dawna wskazywali, że pozew SLAPP stał się narzędziem, które ma wywoływać efekt paniki, a nie prowadzić do rzetelnego rozstrzygnięcia. TSUE jasno stwierdził, że system procesowy nie może działać w sposób, który wymusza uległość i blokuje dochodzenie uprawnień wynikających z dyrektywy 93/13.

Nowe realia procesowe oznaczają, że konsument nie musi obawiać się, iż korzystanie z ochrony prowadzącej do unieważnienia kredytu we frankach zostanie potraktowane jako pretekst do finansowej represji. Banki utraciły instrument, który latami hamował wolę walki. TSUE wprost potwierdził, że prawo unijne stoi po stronie obywatela, a nie po stronie przedsiębiorcy, który próbuje wyrównywać swoją pozycję ekonomiczną narzędziami procesowymi niezgodnymi z istotą ochrony konsumenckiej.

ŻBK w TSUE: społeczność, która wywalczyła europejski precedens

To zwycięstwo jest wynikiem wielu lat pracy, setek rozpraw, determinacji członków społeczności i konsekwencji Ekspertów Życie Bez Kredytu. To właśnie w postępowaniach prowadzonych na podstawie ich spraw sądy krajowe sformułowały pytania prejudycjalne, które uruchomiły całą procedurę przed TSUE. Dziś ten wysiłek został uhonorowany w najbardziej wymowny sposób: rozstrzygnięciem, które będzie obowiązywać nie tylko w Polsce, lecz we wszystkich państwach członkowskich Unii.

Obecność ŻBK w Luksemburgu ma wymiar symboliczny i historyczny zarazem. Frankowicze nie tylko doprowadzili do przełomu w swoich indywidualnych sprawach, ale zapisali się na trwałe w europejskiej historii walki o prawa konsumentów. Wyrok C-746/24 jest dowodem, że odwaga obywateli i konsekwencja organizacji społecznej mogą zatrzymać nawet najpotężniejszy sektor gospodarki, kiedy narusza on fundamentalne zasady sprawiedliwości kontraktowej.

Jak wyrok TSUE C-746/24 zmienia rzeczywistość frankowiczów

Rozstrzygnięcie TSUE otwiera zupełnie nową perspektywę dla osób walczących o unieważnienie kredytu we frankach. Przez lata jednym z największych zagrożeń był scenariusz, w którym bank — po przegraniu sprawy o nieważność umowy — wnosił kontrpowództwo o zwrot kapitału. Taki krok uruchamiał opłatę sądową w wysokości 5% wartości roszczenia, co w typowych sprawach frankowych oznaczało ryzyko obciążenia kredytobiorcy kwotą sięgającą około 25 000 zł. Ten koszt, choć formalnie uiszczany przez bank, mógł zostać przerzucony na frankowicza, jeśli sąd uwzględniłby kontrpozew. W praktyce oznaczało to, że konsument broniący się przed nieuczciwą umową musiał liczyć się z ogromnym ryzykiem finansowym — ryzykiem, które dla wielu stawało się skuteczną barierą uniemożliwiającą dochodzenie swoich praw.

TSUE przeciął tę praktykę jednoznacznie. Pozew SLAPP traci rację bytu jako forma zastraszania, a koszty procesowe przestają pełnić funkcję narzędzia represji. Jakiekolwiek państwo członkowskie próbowałoby podtrzymać rozwiązania umożliwiające takie ekonomiczne naciski, będzie musiało zmierzyć się z nadrzędnymi zasadami prawa Unii i orzecznictwem, które TSUE wyraźnie potwierdził. Teraz prawo do sądu przestaje być fikcją ograniczaną przez strach przed finansowym uderzeniem.

Frankowicze odzyskują możliwość dochodzenia swoich roszczeń w pełnym, nieograniczonym wymiarze. Zdecydowanie już nie muszą zgadzać się na niekorzystne ugody oferowane przez banki w obawie przed pozwem SLAPP. Mogą patrzeć na swoją sytuację z nową pewnością, że droga do unieważnienia kredytu we frankach nie będzie usłana sztucznymi barierami tworzonymi wyłącznie po to, aby skłonić ich do uległości. To nie tylko zmiana proceduralna — to zmiana, która przywraca sens europejskiej idei ochrony konsumenta. Trybunał po raz kolejny potwierdził, że obywatel nie jest petentem stojącym przed bramą banku, lecz stroną, której prawa należy traktować poważnie i z pełnym szacunkiem.

Historyczny moment: Frankowicze z ŻBK zapisują swoje zwycięstwo w europejskich księgach prawa

TSUE w sprawie C-746/24 potwierdził to, czego frankowicze i ŻBK bronili od lat: nie ma zgody na ekonomiczne wymuszanie uległości ani zamienianie procesu cywilnego w środek represji. Rozstrzygnięcie to nie tylko zamyka epokę pozew SLAPP, ale także wyznacza kierunek, w którym będzie podążać prawo konsumenckie w całej Unii Europejskiej.

Dzisiaj frankowicze mogą świętować — ich determinacja przyniosła rezultat, który wykracza daleko poza indywidualne spory. ŻBK udowodniło, że organizacja społeczna może zmienić bieg historii, jeśli stoi za nią prawda, profesjonalizm i odwaga. W świetle wyroku C-746/24 nadszedł moment, w którym europejski system prawny jasno opowiedział się za ochroną obywateli i postawił wyraźne granice wobec nadużyć sektora finansowego.

Treść wyroku C-746/24