|

Nie możesz przeczytać? Skorzystaj z odtwarzacza i posłuchaj!

Getting your Trinity Audio player ready...

|

Najnowsze wyroki:

Sąd Warszawa – sygn. akt I C 528/17, wyrok z dnia 22.04.2021 r.

Sąd Okręgowy Warszawa – Praga, sygn. akt II C 840/18, wyrok z dnia 25.02.2021 r.

Sąd Rejonowy dla Warszawy-Śródmieścia, sygn. akt VI C 168/20, wyrok z dnia 27.11.2020 r.

Sąd Rejonowy dla Warszawy-Śródmieścia, sygn. akt VI C 1848/19, wyrok z dnia 03.09.2020 r.

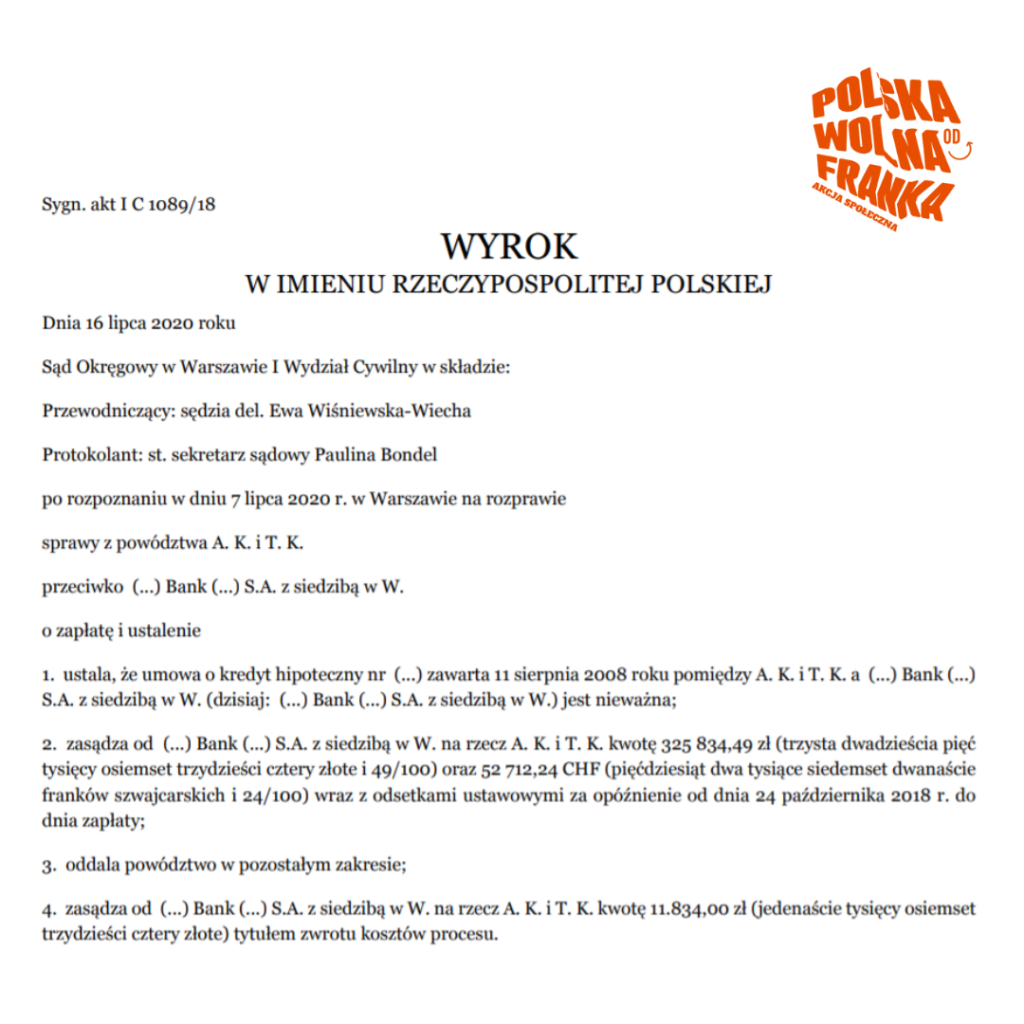

Sąd okręgowy w Warszawie, sygn. akt I C 1089/18, wyrok z dnia 16.07.2020 r.

Sąd Okręgowy w Jeleniej Górze, sygn. akt I C 1726/17, wyrok z dnia 16.03.2020 r.

Sąd Okręgowy w Warszawie, sygn. akt akt VI C 2162/19, wyrok z dnia 12.01.2020 r.

Sąd Okręgowy w Warszawie, sygn. akt II C 659/17, wyrok z dnia 13.12.2019 r.

Sąd Apelacyjny w Warszawie, sygn. akt. I ACa 66/19, wyrok z dnia 04.12.2019 r.

Sąd Apelacyjny w Warszawie, sygn. akt I ACa 222/19, wyrok z dnia 28.11.2019 r.

Aktualne orzecznictwo dla Deutsche Banku

W przypadku kredytów denominowanych Deutsche Bank, usunięcie abuzywnej klauzuli przeliczeniowej CHF, czyli fragmentu umowy określającego mechanizm ustalenia wysokości kwoty oddanej do dyspozycji kredytobiorcy (przeliczenia z franka szwajcarskiego na złote) sprawia, że brak jest możliwości dalszego wykonywania umowy, co powoduje jej bezwzględną nieważność: UOKiK o „odfrankowieniach” – nieważność umowy tylko za zgodą konsumenta.

Rozpatrujemy kilka wariantów unieważnienia. W każdym z nich po prawomocnym wyroku bank musi wypisać się z hipoteki, a nieruchomość pozostaje w rękach kredytobiorców. To co różni scenariusze związane z unieważnieniem, to przede wszystkim kwestia związana z rozliczeniem stron. W tym zakresie orzecznictwo nie jest jednolite:

1.) w najgorszym przypadku będą musieli Państwo zwrócić bankowi kwotę pozostałego kapitału nominalnego (kwota otrzymana minus kwota wpłacona), oczywiście pomniejszoną o wpłaty rat wniesione do banku między dniem złożenia powództwa a prawomocnym wyrokiem.

2.) w scenariuszach pośrednich bank nie musi zwracać Państwu nic, ani Państwo nie muszą zwracać niczego bankowi lub ewentualnie bank musi zwrócić Państwu jedynie wpłacone CHF (teoria salda), przy czym Państwo nie muszą zwracać niczego bankowi.

3.) w najlepszym scenariuszu bank musi zwrócić Państwu wszystko wpłacone 10 lat wstecz, a Państwo nie muszą zwracać niczego bankowi (przedawnienie roszczeń banku z upływem 3 lat).

W ocenie Prezesa UOKiK, wyrażonym w Stanowisku z dnia 6 listopada 2018 r., stosowane przez banki klauzule przeliczeniowe (m.in. Deutsche Bank) spełniają przesłanki uznania ich za niedozwolone postanowienia umowne.

Co istotne, weryfikacja abuzywności tych klauzul powinna być prowadzona na dzień zawarcia umowy. Skutkiem uznania kwestionowanych postanowień za niedozwolone jest ich bezskuteczność w stosunku do kredytobiorców oraz pożyczkobiorców od chwili zawarcia umowy.

Decyzja UOKiK z dnia 31 grudnia 2018 r. potwierdziła, że wszelkie klauzule przeliczeniowe CHF, stosowane przez Deutsche Bank Polska w swoich wzorcach umownych kredytów denominowanych i regulaminach, są postanowieniami abuzywnymi.

Niezmiernie istotne są prawomocne decyzje UOKiK, które mają charakter prejudykatu w postępowaniu sądowym. Oznacza to, że ustalenia UOKiK co do tego, że postanowienie jest abuzywne, są dla Sądu wiążące. Rozstrzygając sprawy indywidualne, Sąd nie powinien ponownie oceniać tych samych postanowień pod kątem ich niedozwolonego charakteru.

Konsumenci, którzy zawarli umowy z Deutsche Bank Polska, będą mogli się powołać na prawomocną decyzję nr DOZIK-9/2018, gdy będą chcieli dochodzić swoich praw w Sądzie.

Uzasadnienie wyroku sygn. akt II C 659/17 – wyrok członka ŻBK!

13.12.2019 roku w Sądzie Okręgowym w Warszawie, Sędzia Marcin Polakowski, wydał wyrok unieważniający dwie umowy kredytowe, w sprawie II C 659/17 przeciwko Deutsche Bank. Był to pozew łączący roszczenie z dwóch umów kredytowych z Bankiem, z roku 2007 i 2008. W sentencji wyroku, zasądzony został zwrot od Deutsche Banku dla kredytobiorcy, na kwotę 107.490,89 złotych z odsetkami ustawowymi od momentu wniesienia przez kredytobiorcę pozwu. Dzięki temu salda obu kredytów spadły z ok. 772 701,23 zł do zera. Łączna korzyść osiągnięta wskutek wytoczonego postępowania to 880 191,23 zł.

W uzasadnieniu czytamy:

„Powódka wniosła o zasądzenie od Banku kwoty 544.733,61 zł wraz z odsetkami ustawowymi od dnia wniesienia pozwu do dnia zapłaty, z czego kwotę 268.080,44 zł z tytułu nieważności umowy kredytu nr (…) z 1 sierpnia 2007 r. (dalej także jako: Umowa (…)), a kwotę 276.653,17 zł z tytułu nieważności umowy kredytu nr (…) z 23 kwietnia 2008 r. (dalej także jako: Umowa (…)).

Powódka zawarła także roszczenie ewentualne o zapłatę poniżej wskazanych kwot w związku ze stosowaniem przez pozwanego niedozwolonych klauzul umownych:

- 281.192,19 zł – z uwagi na wprowadzenie do warunków obu umów § 2 ust. 2, § 3 oraz § 6

ust. 1; - 11.976,21 zł – z uwagi na wprowadzenie do obu umów § 4 ust. 10;

- 3.230,37 zł – z uwagi na wprowadzenie do Umowy (…) § 10 ust. 10 i 11;

- 36.135,42 CHF – z uwagi na wprowadzenie do obu umów § 5 ust. 4 i 5.

Wniosła także o zasądzenie od pozwanego kwoty 48.438 zł w związku z nieprawidłowym zdaniem powódki ustaleniem wysokości oprocentowania.

Niezależnie od powyższych żądań powódka wniosła o zasądzenie od pozwanego kwoty 2.100 zł wraz z odsetkami ustawowymi od dnia wniesienia pozwu stanowiącej bezzasadnie zawyżoną i pobraną od niej opłatę za wydanie zaświadczenia o historii spłaty kredytu oraz o zasądzenie od pozwanego kosztów postępowania, w tym kosztów zastępstwa procesowego.

Powódka wskazała, że zawarła z pozwanym dwie umowy kredytu hipotecznego. Podniosła, że w umowy są nieważne wobec tego, że w dacie ich zawarcia umowy były wadliwe w świetle art. 69 ust. 1 i 2 Prawa bankowego. Wskazała, że w umowach nie zostały wskazane kwoty kredytu, nadto kwota zobowiązania została określona w CHF a nie w walucie polskiej. Stwierdziła, że mechanizm waloryzacyjny był stosowany przez pozwanego w sposób niedozwolony, a niedopuszczalne było objęcie waloryzacją także oprocentowania. Wskazała, że umowy rażąco naruszają zasady współżycia społecznego. Wskazała także, że postanowienia umowy zawierają klauzule niedozwolone. Powyższe uzasadniono tym, że na treść istotnych postanowień umownych miał wpływ wyłącznie pozwany, nie były one uzgodnione indywidualnie. Powódka stwierdziła również, że pozwany nie wypełnił ciążącego na nim obowiązku doręczenia powódce wzorca umownego przez zawarciem umów w sposób umożliwiający swobodne zapoznanie się z ich treścią.

Zgodnie z art. 69 ust. 1 ustawy z dnia 29 sierpnia 1997 r. Prawo bankowe, istotą umowy kredytu jest to że bank zobowiązuje się oddać do dyspozycji kredytobiorcy na czas oznaczony w umowie kwotę środków pieniężnych z przeznaczeniem na ustalony cel, a kredytobiorca zobowiązuje się do korzystania z niej na warunkach określonych w umowie, zwrotu kwoty wykorzystanego kredytu wraz z odsetkami w oznaczonych terminach spłaty oraz zapłaty prowizji. Ponadto art. 69 ust. 2 tej ustawy określa elementy powinny w szczególności zostać zawarte w zawieranej przez strony umowie kredytu.

W konsekwencji przy rozliczeniu umowy z 1 sierpnia 2007 r. Sąd uwzględnił następujące kwoty:

- a) 56706,62 zł tytułem nienależnie zapłaconych odsetek umownych – zaświadczenie k. 60v obejmujące okres do 20 marca 2017 r.;

- b) 5,35 zł tytułem nienależnie zapłaconych odsetek karnych – zaświadczenie k. 60v

- c) 70,48 zł tytułem odsetek zapłaconych w kwietniu 2017 r. – zestawienie rat, k. 66v, niezakwestionowane przez pozwanego, który nie przedstawił odmiennych twierdzeń odnośnie zaksięgowania wpłaconych rat;

- d) 69,23 zł tytułem odsetek zapłaconych w maju 2017 r. – zestawienie rat, k. 66v

- e) 72,59 zł tytułem odsetek zapłaconych w czerwcu 2017 r. – zestawienie rat, k. 66v

- f) 65,92 zł tytułem odsetek zapłaconych w lipcu 2017 r. – zestawienie rat, k. 66v

- g) 4920,35 zł tytułem prowizji, zgodnie z żądaniem pozwu.

Przy rozliczeniu umowy z 23 kwietnia 2008 r. Sąd uwzględnił następujące kwoty:

- a) 40797,13 zł tytułem nienależnie zapłaconych odsetek umownych – zaświadczenie k. 57 obejmujące okres do 20 marca 2017 r.;

- b) 13,79 zł tytułem nienależnie zapłaconych odsetek karnych – zaświadczenie k. 57

- c) 46 zł tytułem odsetek zapłaconych w kwietniu 2017 r. – zestawienie rat, k. 68 niezakwestionowane przez pozwanego, który nie przedstawił odmiennych twierdzeń odnośnie zaksięgowania wpłaconych rat;

- d) 41,49 zł tytułem odsetek zapłaconych w maju 2017 r. – zestawienie rat, k. 68

- e) 40,67 zł tytułem odsetek zapłaconych w czerwcu 2017 r. – zestawienie rat, k. 68v;

- f) 41,04 zł tytułem odsetek zapłaconych w lipcu 2017 r. – zestawienie rat, k. 68v

- g) 4600,23 zł tytułem prowizji.

Jeśli chodzi o prowizję, to zgodnie z zaświadczeniem została ona uiszczona przez powódkę w wysokości 1259,82 CHF. Skoro zaś domaga się ona zwrotu tego świadczenia w walucie polskiej to zastosowanie dla tego znajdzie norma z art. 358 § 1 i 2 k.c. Sąd zgodnie zatem z art. 358 § 2 k.c. dla przeliczenia przyjął średni kurs franka szwajcarskiego opublikowany przez Narodowy Bank Polski z dniu doręczenia odpisu pozwu tj. 3,6515 zł. Wtedy to bowiem zobowiązania kondycyjne stało się wymagalne. W konsekwencji należny powódce zwrot prowizji ma wymiar 4600,23 zł, który został przyjęty przez Sąd.

Dlatego też Sąd uwzględnił żądanie do kwoty 107.490,89 zł jako sumę powyższych składników (56706,62 +5,35 +70,48 +69,23 +72,59 +65,92 +4920,35 +40797,13 +13,79 +46 +41,49 + 40,67 +41,04 +4600,23).”

Jak zacząć ?

Każdą sprawę należy rozpocząć od profesjonalnej analizy umowy kredytowej. Kliknij w poniższy link i wypełnij formularz kontaktowy ŻBK. Po otrzymaniu Twojego formularza, prześlemy Ci niezbędne informacje dotyczące pozwania banku oraz zbiór pytań potrzebnych do wykonania rzetelnej analizy umowy. Na otrzymanego od nas emaila, prześlij nam odpowiedzi do pytań oraz skany swojej umowy i jej aneksów jeżeli były.

To jest naprawdę proste ! Prześlij nam dokumenty i w ciągu od 3 do 7 dni przyślemy do Ciebie analizę umowy kredytowej.