|

Nie możesz przeczytać? Skorzystaj z odtwarzacza i posłuchaj!

Getting your Trinity Audio player ready...

|

Wyroki w sprawie kredytów we frankach powodują, że bankom pali się grunt pod nogami. Kredytodawcy w obawie przed nieuchronną klęską straszą swoich klientów. Frankowicze, którzy wygrali z bankiem albo aktualnie toczą spór sądowy o nieuczciwy kredyt, otrzymują od banków żądania o zapłatę za korzystanie z kapitału oraz o zwrot udzielonej kwoty kredytu. Oczywiście, oba roszczenia nie maja żadnego uzasadnienia prawnego.

Frankowicze mogą wygrać. Banki się mylą – kuriozalne groźby kredytodawców

Nasi frankowicze wygrywają obecnie PRAWOMOCNIE 100% spraw z bankami! Właśnie na naszych oczach w rekordowym tempie przybywa prawomocnych wyroków członków społeczności ŻBK kończących się stwierdzeniem nieważności umowy kredytu na zasadzie teorii dwóch kondykcji W konsekwencji prowadzi to do wykreślenia banku z hipoteki z kredytowanej oraz zwrot pieniędzy na konto członków społeczności Życie Bez Kredytu!

To frankowicze stają się wzorem dla innych konsumentów i źródłem powrotu do wartości, na straży której stoi ochrona wynikająca z Konstytucji – podkreśla założyciel ŻBK Kamil Chwiedosik.

Stąd taki wściekły, acz bezsilny atak banków, które wolą straszyć, polaryzować społeczeństwo, a jednocześnie przez swoje działania stają się pośmiewiskiem sektora finansowego. Ale my robimy swoje i będziemy wciąż stać na straży prawa… bez względu na propagandowe ataki banksterki!

W Życie Bez Kredytu każda prawomocnie zakończona sprawa to wyrok korzystny dla frankowicza. W dodatku od dnia 7 maja, kiedy SN wydał głośny wyrok w sprawie kredytu we frankach, wszystkie nasze sprawy kończą się unieważnieniem umowy na zasadzie teorii dwóch kondykcji. Tego typu orzeczenia nierzadko skutkują łączną korzyścią finansową dla frankowicza przekraczającą 1.000.000 zł (1mln zł). Przerażone banki wizją zwrotu ogromnych sum pieniędzy zaczęły rozsyłać wezwania do zapłaty tytułem zwrotu kwoty kredytu oraz wynagrodzenia za korzystanie z kapitału. Oba roszczenia są bezzasadne, a mają na celu jedynie wystraszenie konsumentów. Pisma z żądaniem o zapłatę i groźbą wniesienia pozwu w przypadku nieuregulowania żądanego przez bank świadczenia kredytodawcy wysyłają do frankowiczów, którzy już wygrali pozew albo dopiero wnieśli pozew do sądu.

Dlaczego banki straszą frankowiczów?

Banki obawiają się ogromnych strat w związku z lawinowym przyrostem wygranych frankowiczów w sądach, dlatego chcą zasiać ziarno niepokoju wśród walczących o swoje prawa konsumentów. Dodatkowo, banki, wysyłając wezwanie do zapłaty, próbują zabezpieczyć swoje potencjalne roszczenia przed przedawnieniem. Kredytodawcy wiedzą, że wyrok sądu będzie dla nich niekorzystny, toteż, kierując pismo do frankowiczów, których sprawa jeszcze nie jest rozstrzygnięta, banki liczą na zawarcie pozasądowej ugody. Niestety, taka ugoda zazwyczaj jest niezwykle niekorzystna dla konsumenta. Oto przykład fragmentu korespondencji od banku Millennium do frankowiczki ze społeczności Życie Bez Kredytu:

Przekazujemy na Pana/ Pani ręce WEZWANIE DO SPEŁNIENIA ŚWIADCZENIA, które pozostaje w związku ze złożonym przez Pana/ Panią pozwem, w którym podważona została ważność umowy kredytu indeksowanego do CHF. Nasze działania są konieczne z punktu widzenia ochrony praw i interesów Banku.

Bank Millennium pozostaje otwarty na rozmowy ze swoimi Klientami. Niezmienne zależy nam na wypracowaniu rozwiązania dostosowanego do Pana/ Pani obecnej sytuacji i potrzeb. Podkreślamy, że pomimo zgłoszonych wobec Banku roszczeń i toczącego się sporu, pozostajemy otwarci na możliwość zawarcia ugody i polubownego zakończenia sprawy.

Na szczególna uwagę zasługują kuriozalne uzasadnienia banków, co do sposobu wyliczenia kwoty, której się domagają w ramach wynagrodzenia za udzielony kapitał. Pragniemy w tym miejscu podkreślić, że istnieje już kilka wyroków w tego typu pozwach i za każdym razem sądy uznawały roszczenie o tzw. wynagrodzenie z kapitału za bezzasadne. Jednak banksterzy bez żadnego zażenowania idą w zaparte. Zdaje się, że banki nie wyciągnęły żadnych wniosków z faktu, że ich umowy są przez sądy masowo unieważniane ze względu na jednostronnie kształtowane warunki kredytu. W swoich roszczeniach kredytodawcy nadal arbitralnie, jednostronnie i bez żadnego umocowania prawnego ustalają, że wskaźnikiem do obliczenia wynagrodzenia z kapitału powinien być WIBOR 3M, choć przecież umowy we frankach opierały się na tańszym oprocentowaniu LIBOR. Oto fragment korespondencji od banku do członkini społeczności ŻBK.

Zdaniem Banku obiektywnym miernikiem odzwierciedlającym koszt korzystania ze środków pieniężnych udostępnionych w PLN jest wskaźnik WIBOR 3M, powiększony o średnią marżę rynkową. Zastosowanie wskaźnika referencyjnego WIBOR uzasadnione jest tym, że wyznacza on w sposób zobiektywizowany i prawem uregulowany koszt pozyskania złotówek w obrocie pomiędzy bankami.

Jest on tzw. kluczowym wskaźnikiem referencyjnym, o którym mowa w Rozporządzeniu 8MR’ i odzwierciedla tym samym koszt pozyskania na rynku danej woluty, w obrocie detalicznym, koszt pozyskania kapitału jest jednak większy, dlatego WIBOR wymaga powiększenia o marżę. Bank wyliczył | zatem oprocentowanie w każdym miesiącu korzystania przez konsumenta z kapitału poprzez dodanie do wskaźnika referencyjnego WIBOR 3M (podlegającego zmianom w cyklach 3-mleslęcznych)’, stałej, ! rynkowej marży. Zastosowana marża jest tożsama z marżą kredytów w PLN udzielanych w tym samym okresie, w którym zawarł/a Pan/Pani umowę kredytu Indeksowanego do CHF. Dla ustalenia marży Bank stosuje zasady obliczania oraz dane statystyczne opisujące marżę kredytów w PLN właściwe dla ugód dotyczących walutowych kredytów mieszkaniowych znajdujących się na stronie internetowej Komisji Nadzoru Finansowego.

Takie uzasadnienie jest zupełnie odklejone od rzeczywistości i obowiązujących norm prawnych, a frankowicze nie powinni obawiać się tego typu roszczeń ze strony banków.

Prokuratura – frankowicze bronieni przez Prokuraturę Krajową w sprawach o roszczenie za korzystanie z kapitału

W sprawie wendety banków na frankowiczach, czyli kierowania przez banki absurdalnych roszczeń do kredytobiorców, zabrała głos Prokuratura Krajowa. Instytucja ta oficjalnie ogłosiła, że wystosowała pismo do wszystkich prokuratur regionalnych, aby wstawili się w obronie frankowiczów w przypadku wytoczenia przez bank pozwu przeciwko kredytobiorcy. Zdaniem Prokuratury Krajowej roszczenie o wynagrodzenie za udostępnienie kapitału jest bezpodstawne. Niedawno Prokuratura Rejonowa w Warszawie przystąpiła do sprawy TSUE dotyczącej właśnie wynagrodzenia za korzystanie z kapitału. Prokuratura dołączyła do procesu jako strona na podstawie kodeksu cywilnego.

O roszczeniach banków za udzielnie kapitału w przypadku unieważnienia umowy kredytu negatywnie wypowiada się również Urząd Ochrony Konkurencji i Konsumentów. Już po słynnym wyroku Państwa Dziubaków UOKiK wystosował pismo, w którym jednoznacznie podkreśla, że banki nie mogą żądać wynagrodzenia za korzystanie z kapitału w przypadku unieważnienia umowy.

„Obserwujemy i analizujemy bardzo różne wypowiedzi na temat rozstrzygnięcia TSUE. Niepokoją nas opinie i stanowiska, które są sprzeczne z wnioskami płynącymi z tego orzeczenia. Przygotowaliśmy stanowisko, które będzie istotną wskazówką dla kredytobiorców w walce o swoje prawa. Będziemy się przyglądać działaniom banków, które próbują swoich klientów straszyć lub błędnie informować o skutkach wyroku, i interweniować w przypadku naruszenia prawa. Liczymy również, że to stanowisko będzie pomocne dla wszystkich sądów powszechnych, które obecnie zalewane są pozwami kredytobiorców” – mówi prezes UOKiK Marek Niechciał.

UOKiK po stronie frankowiczów – bankom nie przysługuje prawo do żądania wynagrodzenia za udostępnienie konsumentowi kapitału

W ramach naszej stałej wymiany informacji z UOKiK otrzymaliśmy w dniu 25.11.2021 poniższe stanowisko:

Informujemy, że zdaniem Urzędu bankom nie przysługuje prawo do żądania wynagrodzenia za udostępnienie konsumentowi kapitału w sytuacji uznania przez sąd umowy za nieważną z uwagi na stosowanie w niej przez bank niedozwolonych postanowień umownych. W przeciwnym razie negatywne konsekwencje klauzul niedozwolonych, które w umowie umieścił bank, dotknęłyby wyłącznie konsumenta. Takie stanowisko Prezes UOKiK prezentuje od 2019 r. – https://finanse.uokik.gov.pl/chf/stanowisko-prezesa-uokik-ws-dziubak-vs-raiffeisen-bank-international-ag/, podkreślane było również w komunikatach (kalendarium wydarzeń – https://finanse.uokik.gov.pl/chf/).

Korespondencja, którą kierują banki do konsumentów, jest obecnie przedmiotem analizy Prezesa UOKiK, który w tej sprawie wystąpił o wyjaśnienia do jednego z banków. W zależności od wyniku analizy otrzymanych informacji Prezes UOKiK zdecyduje o ewentualnych dalszych działaniach. W tym miejscu należy jasno wskazać, że jeśli cel tych wystąpień do konsumentów wykracza poza strategię procesowa i ma na celu wywarcie nacisku w celu zniechęcenia konsumentów do dochodzenia roszczeń na drodze sądowej, wówczas Prezes UOKiK może podjąć dalsze działania. Zwracamy uwagę, że w sytuacji, gdy bank nie proponuje korzystnych ugód, droga sądowa jest jedyną możliwością dochodzenia roszczeń przez konsumentów.

Departament Komunikacji UOKiK

Frankowicze – wygrane sprawy. Wygraj wyrok w sprawie kredytu we frankach

Prawo jest po stronie frankowiczów i nie ma żadnych racjonalnych przesłanek, aby wstrzymywać się z pozwaniem banku. Przypominamy, że wśród członków społeczności Życie Bez Kredytu nieprzerwana seria 100% wygranych opierających się na unieważnieniu kredytu z zastosowaniem teorii dwóch kondykcji trwa w najlepsze. Oto nasze najnowsze sukcesy w walce z bankami:

#61 Wyrok z dnia 7 grudnia 2021 r., Sygn. akt I ACa 197/19, Sąd Apelacyjny w Warszawie, wygrana z mBank

Korzyści Frankowicza:

– Zasądzona kwota 236.051,28 zł, a dalsze kwoty będą rozliczone korzystając z powagi rzeczy osądzonej;

– Zwrot wszystkich kosztów sądowych za I i II instancję;

– Saldo kredytu spadło z ok. 400.000 zł do zera;

– Bank zostanie niebawem wykreślony z hipoteki kredytowanej nieruchomości.

Łączna korzyść ponad 650.000 zł!

Propaganda banków powstrzymuje Cię przed działaniem?

#60 Wyrok z dnia 7 grudnia 2021 r., Sygn. akt I ACa 398/19, Sąd Apelacyjny w Warszawie, wygrana z mBank

Korzyści Frankowicza:

– Zasądzona kwota 73.285,69 zł, a dalsze kwoty w CHF będą rozliczone korzystając z powagi rzeczy osądzonej;

– Saldo kredytu spadło z ok. 350.000 zł do zera;

– Bank zostanie niebawem wykreślony z hipoteki kredytowanej nieruchomości.

Łączna korzyść ponad 420.000 zł!

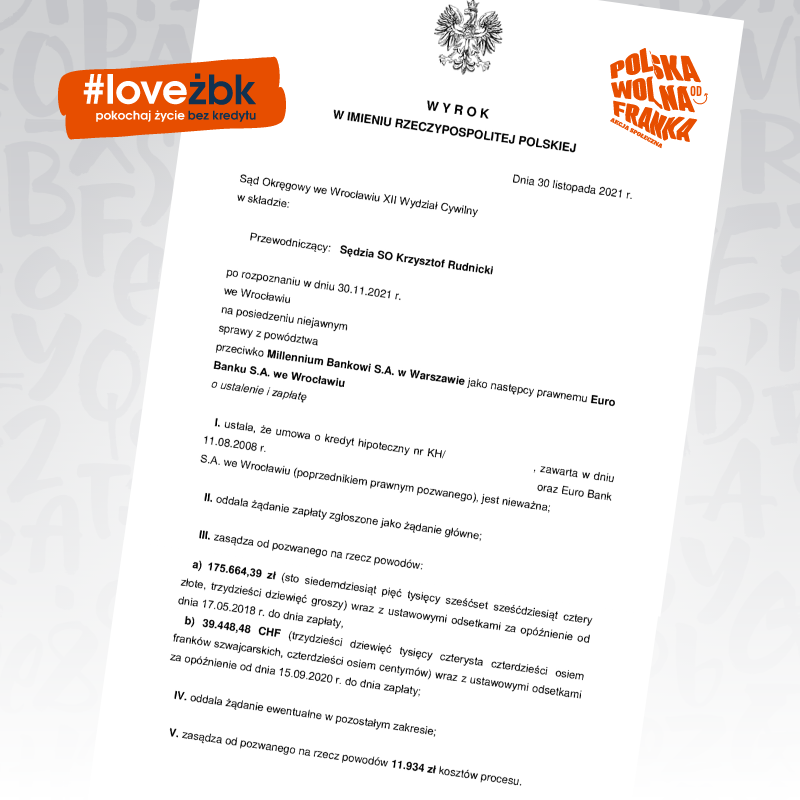

#59 Wyrok z dnia 30 listopada 2021 r., Sąd Okręgowy we Wrocławiu, wygrana z Eurobank (obecnie Millennium)

Korzyści Frankowicza:

– Zasądzona kwota wraz z odsetkami ponad 400.000 zł;

– Zwrot kosztów procesu na rzecz powodów 11.934 zł;

– Saldo kredytu spadło z ok. 400.000 zł do zera;

– Bank zostanie niebawem wykreślony z hipoteki kredytowanej nieruchomości.

Łączna korzyść ponad 800.000 zł!