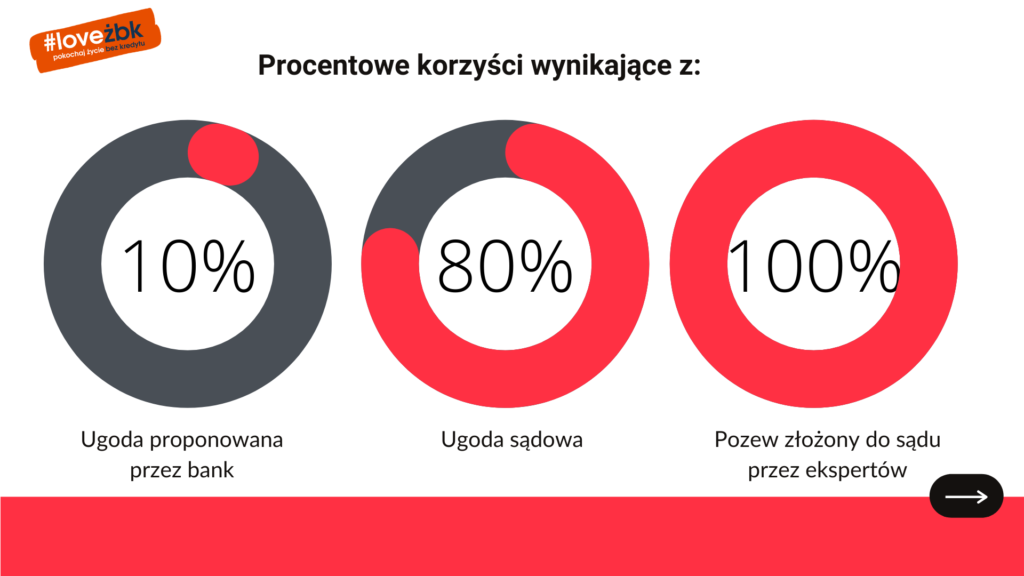

Dziś, po 6 latach walki członków społeczność ŻBK z bankiem Bank BNP Paribas Bank Polska S.A., sądy w całej Polsce unieważniają umowy waloryzowane do CHF, chociaż zdarzają się również przegrane procesy sądowe. Najczęściej jednak uwzględniane przez sądy roszczenia w sprawach frankowych to:

a) roszczenie o zapłatę z tytułu nieważności umowy (np. art. 410 § 1 k.c. w zw. z art. 405 k.c.),

b) ustalenie (stwierdzenie) nieważności umowy (w oparciu o art. 189 k.p.c. w zw. z art. 58 § 1 lub § 2 k.c.),

c) roszczenie ewentualne o zapłatę po wyeliminowaniu klauzul abuzywnych (odfrankowanie),

d) roszczenie ewentualne o ustalenie, iż postanowienia umowy dotyczące waloryzacji są bezskuteczne wobec kredytobiorcy (odfrankowanie).

Uwaga: Roszczenie o ustalenie (stwierdzenie) nieważności umowy (w oparciu o art. 189 k.p.c.) a roszczenie o zapłatę z uwagi na jej nieważność to nie są pojęcia tożsame.

W samym 2021 r. do tej pory ogłoszonych zostało 110 wyroków w postępowaniach, których stronami byli członkowie naszej społeczności.

Statystycznie rozstrzygnięcia wyroków sądowych, w postępowaniach prowadzonych

w imieniu członków społeczności Życie Bez Kredytu, przedstawiają się następująco:

99,08% – wygrane w I instancji

100% – wygrane w apelacji