|

Nie możesz przeczytać? Skorzystaj z odtwarzacza i posłuchaj!

Getting your Trinity Audio player ready...

|

Upadłość Getin Banku. Frankowicze w pułapce niepewności

Upadłość Getin Noble Banku wywołała prawdziwy chaos w sprawach frankowych. Sytuacja ta doprowadziła do zawieszania wielu postępowań sądowych o unieważnienie umów kredytowych. Frankowicze z Getin znaleźli się w wyjątkowo trudnej sytuacji – ich sprawy zostały na pewien czas zamrożone, a szanse na odzyskanie należnych im środków stały się niepewne i odległe. Wątpliwości prawne, proceduralne blokady i działania syndyka tylko pogłębiały ten impas.

Przełom nastąpił 19 września 2024 roku, gdy Sąd Najwyższy wydał uchwałę III CZP 5/24, która stanowiła wyraźne wsparcie dla frankowiczów. Sąd Najwyższy orzekł, że postępowania dotyczące unieważnienia umów kredytowych banku w upadłości mogą być kontynuowane z udziałem syndyka. Tym samym uchwała ta rozwiała wątpliwości, czy takie sprawy powinny być traktowane jako „wierzytelności podlegające zgłoszeniu do masy upadłości”, co wymagałoby ich zawieszenia. Sąd jednoznacznie stanął po stronie kredytobiorców, umożliwiając wznowienie procesów.

Dowiedz się więcej w artykule: Frankowicze z Getin Bank wygrywają na całej linii! Sąd Najwyższy daje zielone światło na unieważnianie kredytów.

Sądy w całym kraju zaczęły odwieszać zawieszone sprawy. Uchwała wyznaczyła jasne zasady postępowania i ułatwiła pracę tym sędziom, którzy wcześniej mieli trudności z jednoznaczną interpretacją przepisów. Pomimo tego sukcesu frankowicze muszą być świadomi, że syndyk nadal podejmuje próby opóźniania procesu. Zaskarżenie decyzji sądów o wstrzymaniu spłaty rat to jedno z działań, które mogą wydłużyć czas trwania spraw. Niemiej uchwała Sądu Najwyższego daje frankowiczom solidne podstawy do działania. Każdy wahający się kredytobiorca powinien jak najszybciej złożyć pozew o unieważnienie umowy wraz z wnioskiem o zabezpieczenie roszczeń, aby definitywnie uwolnić się od toksycznego zobowiązania.

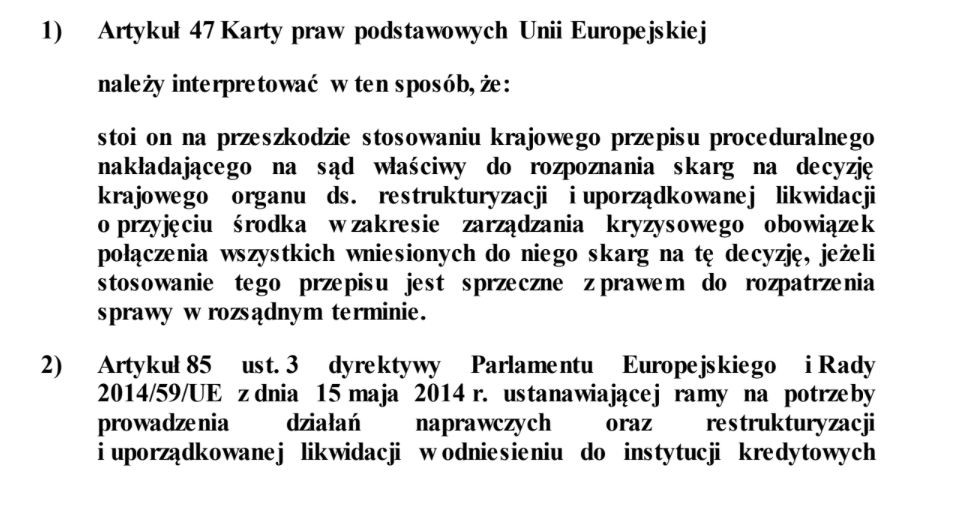

W zakresie wątpliwych działań syndyka, które dążą do zawieszenia zabezpieczenia roszczeń frankowiczów, wysłano już pytania prejudycjalne. Sąd Okręgowy w Warszawie zwrócił się do TSUE z następującym zagadnieniem:

„Czy art. 6 ust. 1 oraz art. 7 ust. 1 Dyrektywy Rady 93/13/EWG z dnia 5 kwietnia 1993 r. w sprawie nieuczciwych warunków w umowach konsumenckich w świetle zasady skuteczności i proporcjonalności [,] jak również art. art. 34 ust. 1 lit b i lit. g oraz 70 ust. 1 i 4 Dyrektywy Parlamentu Europejskiego i Rady nr 2014/59/UE z dnia 15 maja 2014 r. ustanawiającej ramy na potrzeby prowadzenia działań naprawczych oraz restrukturyzacji i uporządkowanej likwidacji w odniesieniu do instytucji kredytowych i firm inwestycyjnych należy interpretować w ten sposób, że stoją one na przeszkodzie przepisom prawa krajowego, zgodnie z którymi względem banku, wobec którego wszczęto przymusową restrukturyzację, niedopuszczalne jest uwzględnienie wniosku konsumenta o zarządzenie przez sąd środka tymczasowego (zabezpieczenia powództwa) polegającego na zawieszeniu na czas trwania postępowania sądowego obowiązku spłaty rat kapitałowoodsetkowych wynikającego z umowy kredytu, która prawdopodobnie zostanie uznana przez sąd za nieważną na skutek usunięcia z niej nieuczciwych warunków umownych – tylko z tej przyczyny, że bank tej objęty został przymusową restrukturyzacją?”

Kluczowy wyrok C-118/23 TSUE. Co przyniesie 12 grudnia 2024?

Frankowicze z Getin Banku od miesięcy z niecierpliwością czekają na rozstrzygnięcie, które może zmienić ich sytuację prawną i finansową. Wyrok Trybunału Sprawiedliwości Unii Europejskiej (TSUE), zaplanowany na 12 grudnia 2024 r., zapowiada się jako kluczowy moment w batalii tysięcy kredytobiorców. Sprawa o sygnaturze C-118/23 dotyczy zgodności działań Bankowego Funduszu Gwarancyjnego (BFG) z prawem unijnym, w tym zasad restrukturyzacji banków, które do tej pory

skutecznie komplikowały życie frankowiczów. Jeżeli TSUE uzna, że procedury BFG naruszały przepisy, dla frankowiczów otworzy się nowy rozdział w walce o sprawiedliwość.

Decyzja ta może podważyć dotychczasowe procedury restrukturyzacyjne, co oznacza potencjalną możliwość dochodzenia należnych roszczeń na zupełnie nowych zasadach. Przełomowy charakter tego orzeczenia polega na tym, że może ono stworzyć precedens, który wpłynie nie tylko na obecne sprawy frankowiczów, ale także na przyszłe działania restrukturyzacyjne banków w Polsce i całej Unii Europejskiej. W przypadku pozytywnego orzeczenia frankowicze z Getin będą mieli realne szanse na uzyskanie rekompensaty finansowe oraz skrócenie czasu postępowań sądowych.

Choć wyrok nie unieważni automatycznie decyzji BFG, otworzy drogę do ponownego rozpatrzenia wielu spraw i umożliwi kredytobiorcom skuteczniejsze dochodzenie swoich praw. Jak wyjaśnia pełnomocniczka ŻBK Marta Checińska, orzeczenie to będzie pełniło funkcję prejudykatu – czyli wstępnego wskazania, jak powinny być interpretowane przepisy prawa unijnego w podobnych sprawach. Ostateczne decyzje w poszczególnych przypadkach podejmować będą polskie sądy, jednak wytyczne TSUE mogą znacząco wpłynąć na sposób prowadzenia postępowań i orzekania na korzyść kredytobiorców.

W tej sprawie 13 czerwca 2024 r. poznaliśmy już opinię Rzecznika TSUE. Jego zdaniem to Wojewódzki Sąd Administracyjny (WSA) w Warszawie powinien ocenić, czy decyzje BFG były zgodne z przepisami prawa unijnego. Od początku wdrożenia procedury wobec Getinu eksperci prawni wyrażali wątpliwości, czy Bankowy Fundusz Gwarancyjny, jako organ odpowiedzialny za decyzję o restrukturyzacji, faktycznie spełnia kryterium niezależności. Zastrzeżenia budziły również przepisy stanowiące podstawę tej procedury, a w szczególności to, czy zapewniają one wystarczającą ochronę klientom restrukturyzowanego banku, którzy mogli zostać dotknięci jej negatywnymi skutkami.

Kuriozalne ugody syndyka godzą w interesy frankowiczów

Syndyk masy upadłości Getin Banku Marcin Kubiczek niedawno ogłosił program ugód dla frankowiczów. Propozycje te spotykają się ze słuszną falą krytyki. Ugody mają być kierowany do osób, które spłaciły co najmniej 200% pożyczonego kapitału, a ich warunkiem jest wzajemne zrzeczenie się roszczeń! Takie założenia są wprost sprzeczne z dotychczasowym orzecznictwem zarówno sądów powszechnych, jak i TSUE. Taka propozycja jest całkowicie oderwana od rzeczywistości prawnej i tak naprawdę nie jest niczym innym, jak usankcjonowaniem nieuczciwej umowy.

Syndyk twierdzi, że ten program „ugód”, na który frankowicze tak długo musieli czekać, pojawił się dopiero teraz, ponieważ w Getinie istniał duży „dług informatyczny”. Nie ma co ukrywać, że taka informacja brzmi jak próba usprawiedliwienia braku właściwych działań na przestrzeni wielu miesięcy. Marcin Kubiczek powiedział, że proces obróbki i weryfikacji danych stanowi „duże wyzwanie organizacyjne i finansowe”. W tym kontekście słowa syndyka wydają się wątpliwe, biorąc pod uwagę fakt, że chodzi o instytucję finansową, która powinna mieć odpowiednią infrastrukturę IT. Zamiast tego mamy do czynienia z ręczną obróbką przypadków, sięganiem do papierowych dokumentów, a przede wszystkim dalszym odwlekaniem terminu jakiejkolwiek sprawiedliwości dla pokrzywdzonych klientów banku…

Ogłoszenie programu ugód wpisuje się w szerszy kontekst działań syndyka, który równocześnie prowadzi przetargi na aktywa banku, w tym na nieruchomości takie jak biurowe powierzchnie w Sky Tower we Wrocławiu. Ponadto syndyk nie wyklucza sprzedaży portfela kredytów frankowych, a jak sam poinformował, już zgłosił się zagraniczny fundusz zainteresowany przejęciem tego portfela. Krytycy zwracają uwagę, że priorytetem powinno być przede wszystkim zabezpieczenie interesów frankowiczów, którzy są najbardziej pokrzywdzeni w całym tym procesie, a nie szybka wyprzedaż aktywów. Zamiast skupić się na rozwiązaniu problemów kredytobiorców, syndyk zdaje się koncentrować na jak najszybszym odzyskaniu pieniędzy z majątku banku, które następnie trafią głównie do Bankowego Funduszu Gwarancyjnego.

Życie Bez Kredytu w TSUE – bądź na bieżąco z informacjami z Luksemburga

Eksperci ŻBK mecenas Wiktor Budzewski i mecenas Marta Chęcińska są już na miejscu w Luksemburgu, aby śledzić wszystkie istotne wydarzenia związane ze sprawą. Warto regularnie odwiedzać social media ŻBK, gdzie na bieżąco pojawiają się istotne informacje i analizy. Po ogłoszeniu wyroku C-118/23 planujemy specjalny webinar z udziałem naszych Ekspertów, którzy szczegółowo wyjaśnią jego konsekwencje oraz co oznacza on dla kredytobiorców.

Niniejszy artykuł będzie na bieżąco aktualizowany, zachęcamy do regularnego odświeżania strony. Ponadto można śledzić transmisje posiedzeń TSUE, które są dostępne na stronie: TSUE Transmisja.

Aktualizacja 12.12 godz. 9:25 Wygrana frankowiczów GETIN w TSUE!

Pełna treść wyroku: https://zyciebezkredytu.pl/wp-content/uploads/2024/12/PL-ARRET-C-0118-2023.pdf

Aktualizacja 12.12 godz. 10:40

OPINIA RZECZNIK GENERALNEJ LAILI MEDINY przedstawiona w dniu 12 grudnia 2024 r. Sprawa C-324/23 – zabezpieczenie roszczenia.

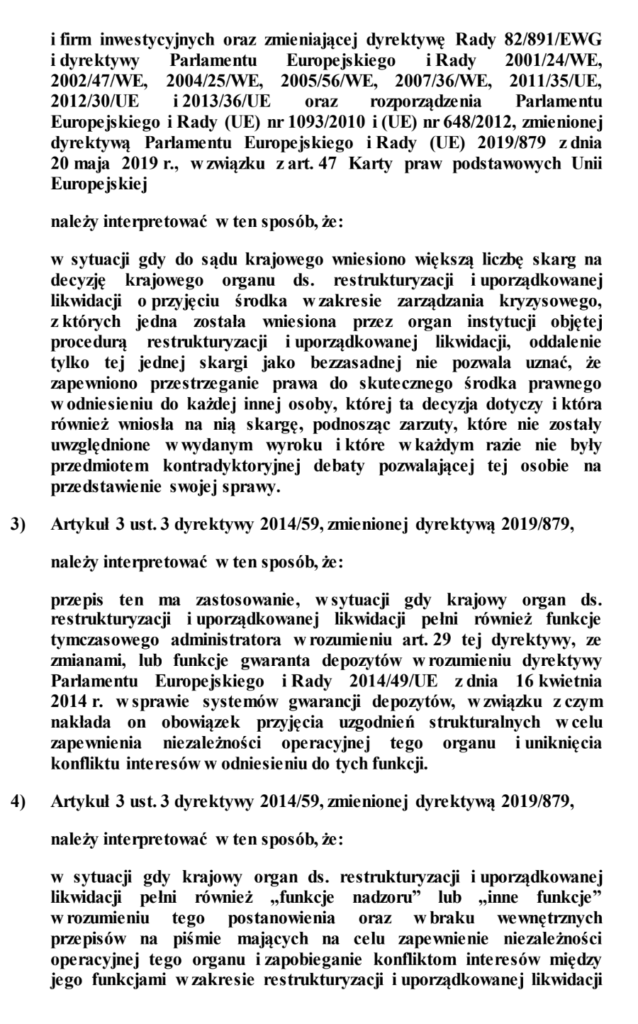

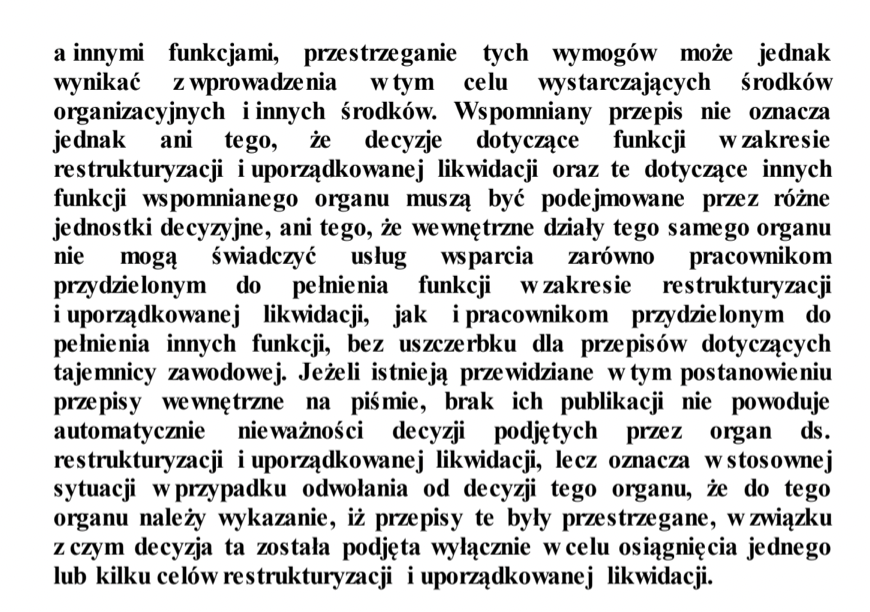

(…) Z uwagi na powyższe rozważania proponuję, aby Trybunał udzielił Sądowi Okręgowemu w Warszawie (Polska) następującej odpowiedzi:Artykuł 6 ust. 1 i art. 7 ust. 1 dyrektywy Rady 93/13/EWG z dnia 5 kwietnia 1993 r. w sprawie nieuczciwych warunków w umowach konsumenckich oraz art. 34 ust. 1 lit. b) i g) dyrektywy Parlamentu Europejskiego i Rady 2014/59/UE z dnia 15 maja 2014 r. ustanawiającej ramy na potrzeby prowadzenia działań naprawczych oraz restrukturyzacji i uporządkowanej likwidacji w odniesieniu do instytucji kredytowych i firm inwestycyjnych oraz zmieniającej dyrektywę Rady 82/891/EWG i dyrektywy Parlamentu Europejskiego i Rady 2001/24/WE, 2002/47/WE, 2004/25/WE, 2005/56/WE, 2007/36/WE, 2011/35/UE, 2012/30/UE i 2013/36/EU oraz rozporządzenia Parlamentu Europejskiego i Rady (UE) nr 1093/2010 i (UE) nr 648/2012, odczytywane w świetle zasady skuteczności i prawa do skutecznej ochrony sądowej zapisanej w art. 47 Karty praw podstawowych Unii Europejskiej, należy interpretować w ten sposób, że sprzeciwiają się one przepisom krajowym lub praktyce krajowej, które z tego tylko powodu, że pozwany bank jest objęty procedurą restrukturyzacji i uporządkowanej likwidacji, nie zezwalają na zarządzenie środka tymczasowego w celu zawieszenia, na czas trwania postępowania sądowego, umownego obowiązku dokonywania przez konsumenta spłaty miesięcznych rat kredytu przewyższających kapitał pożyczony przez konsumenta, w zakresie, w jakim środek tymczasowy dotyczy miesięcznych rat związanych z odsetkami od kredytu, i pod warunkiem, że po podjęciu decyzji o restrukturyzacji i uporządkowanej kredyt ten pozostał w aktywach pozostałej części podmiotu.

Pełna treść opinii: https://zyciebezkredytu.pl/wp-content/uploads/2024/12/OPINIA-RZECZNIK-GENERALNEJ-Sprawa-C-324_23-zabezpieczenie-roszczenia.pdf