|

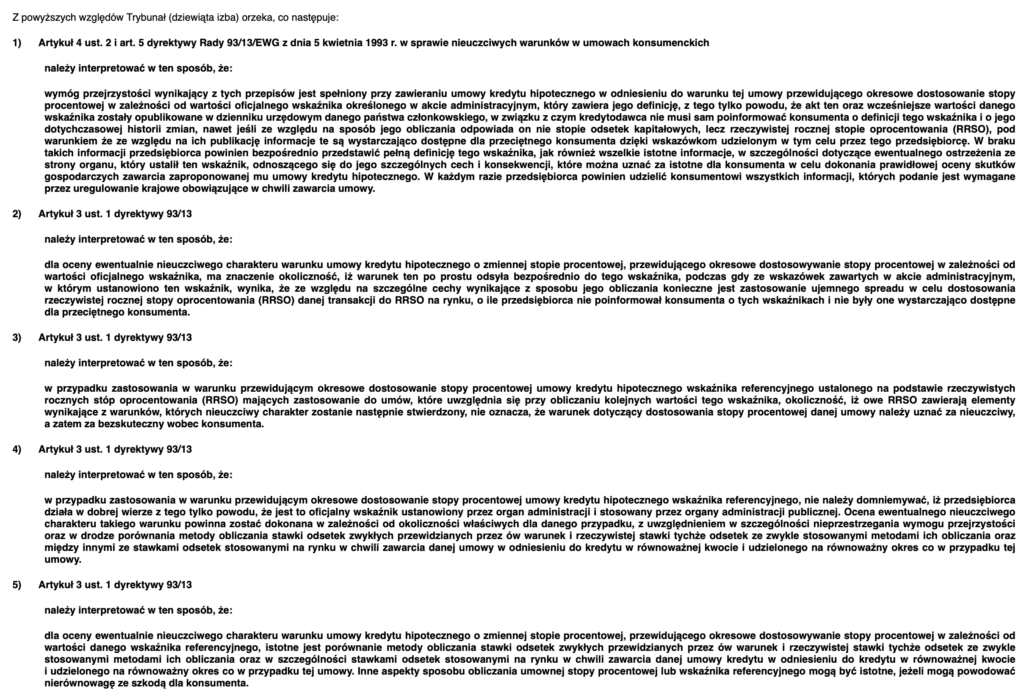

Nie możesz przeczytać? Skorzystaj z odtwarzacza i posłuchaj!

Getting your Trinity Audio player ready...

|

Czy wyrok TSUE otworzy drzwi do walki z WIBOR-em?

12 grudnia 2024 roku przyniósł przełomowe decyzje w sprawach kredytów, które mogą mieć ogromny wpływ na miliony konsumentów. O ile uwaga mediów skupiła się na korzystnym dla frankowiczów związanych z Getin Bank wyroku, to tego samego dnia Trybunał Sprawiedliwości Unii Europejskiej (TSUE) wydał równie istotne orzeczenie w sprawie umowy zawartej z hiszpańskim bankiem Kutxabank SA. Warto pamiętać, że orzeczenie TSUE C-300/23, choć formalnie dotyczy Hiszpanii, powinno być respektowane przez sądy wszystkich krajów członkowskich UE.

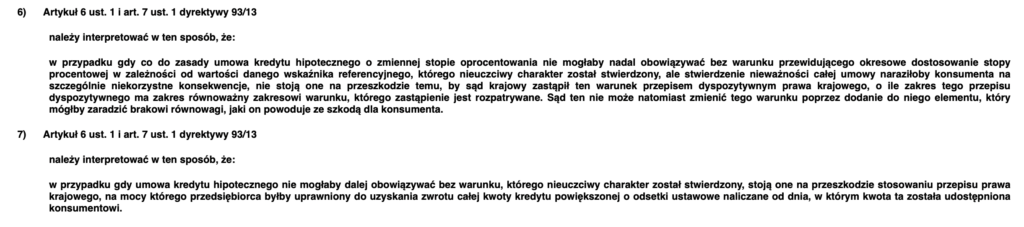

To orzeczenie stawia na nowo pytania, które zbyt długo pozostawały bez jednoznacznych odpowiedzi: czy WIBOR jest wskaźnikiem uczciwym? Czy banki rzeczywiście działają w dobrej wierze, opierając na nim warunki kredytów? TSUE jasno wskazał, że oficjalny status wskaźnika nie zwalnia banków z odpowiedzialności za transparentność i uczciwość umów. Wyrok C-300/23 to nie tylko potencjalny kamień milowy w walce o prawa konsumentów – to szansa na to, by kredytobiorcy złotówkowi mogli upomnieć się o swoje prawa i wyrwać się spod ciężaru niekorzystnych warunków kredytowych.

Dyskusja na temat uczciwości WIBOR w Polsce wciąż nabiera tempa, a w sądach już zaczynają zapadać pierwsze wyroki podważające ten wskaźnik. Jeśli WIBOR zostanie uznany za wadliwy, może to otworzyć drzwi do masowych pozwów – podobnych do tych, które przyniosły sukces frankowiczom. Złotówkowicze mają potencjalne szansę wziąć sprawy w swoje ręce i domagać się sprawiedliwości, zwłaszcza gdy warunki ich umów mogą okazać się nieprzejrzyste i niekorzystne.

Polecamy artykuł: Pierwsze zwycięstwo w sprawie WIBOR! Czy jest nadzieja dla złotówkowiczów?

Wyrok TSUE C-300/23 – kluczowe ustalenia

Wyrok TSUE C-300/23 to wyraźny sygnał dla konsumentów, że nawet oficjalne wskaźniki, takie jak WIBOR, mogą zostać poddane szczegółowej analizie pod kątem uczciwości. Trybunał UE jednoznacznie podkreślił, że „nie należy domniemywać, że przedsiębiorca działa w dobrej wierze wyłącznie z tego powodu, że stosowany wskaźnik jest oficjalny, ustanowiony przez organ administracji i stosowany przez organy administracji publicznej”. To kluczowe stwierdzenie burzy dotychczasowe przekonanie, że legalność wskaźnika automatycznie chroni banki przed zarzutami. Przeciwnie – banki muszą teraz liczyć się z możliwością podważenia ich praktyk, jeśli okaże się, że konsumenci nie zostali dostatecznie poinformowani o mechanizmie działania wskaźnika i jego wpływie na warunki umowy kredytowej.

Wyrok ten powinien zmotywować sądy krajowe do dokładnego zbadania wskaźnika WIBOR pod względem wymogu przejrzystości, który wynika z art. 4 ust. 2 i art. 5 dyrektywy 93/13. TSUE wyraźnie wskazał, że informacje o takim wskaźniku muszą być nie tylko publicznie dostępne, ale również szczegółowo wyjaśnione kredytobiorcy jeszcze przed podpisaniem umowy. To oznacza, że banki miały obowiązek dostarczyć klientom pełne informacje o definicji WIBOR, jego historii, sposobie obliczania, o konieczności zastosowania korekty oraz skutkach, jakie stosowanie tego wskaźnika będzie miało na wysokość ich rat kredytowych. Jeśli zabrakło takich wyjaśnień, sądy mogą uznać wskaźnik za nieuczciwy (art. 3 ust. 1 dyrektywy 93/13).

Jednym z najbardziej istotnych punktów wyroku jest wymóg porównania metody obliczania wskaźnika referencyjnego z rynkowymi stawkami odsetek. Trybunał podkreślił, że analiza uczciwości warunku wymaga sprawdzenia, czy sposób ustalania wskaźnika prowadzi do nierównowagi ze szkodą dla konsumenta. Oznacza to, że sądy muszą dokładnie zbadać, czy WIBOR – jako wskaźnik referencyjny – jest zgodny z rzeczywistymi warunkami rynkowymi, czy też powoduje nieuzasadnione obciążenie kredytobiorcy. Jeśli metoda obliczania wskaźnika odbiega od

standardów rynkowych na niekorzyść konsumenta, może to być podstawą do unieważnienia lub zmiany warunków umowy.

Co istotne, TSUE w swoim wyroku zwrócił uwagę na konsekwencje związane z uznaniem wskaźnika za nieuczciwy. W przypadku stwierdzenia jego wadliwości, sąd może unieważnić całą umowę kredytową, o ile nie spowoduje to negatywnych skutków dla konsumenta. To potężny oręż w rękach kredytobiorców, którzy od lat czują się poszkodowani przez rosnące raty i brak przejrzystości w swoich umowach. Alternatywnie, możliwe jest zastąpienie wadliwego wskaźnika tzw. przepisem dyspozytywnym, czyli regulacją prawną, która wskazuje inną, uczciwą metodę obliczania oprocentowania. Niestety w Polsce wciąż brakuje takich przepisów, co w praktyce jeszcze bardziej podkreśla konieczność unieważniania nieuczciwych umów. TSUE podkreślił też, że sąd nie może modyfikować warunku w sposób, który naprawiałby brak równowagi kosztem konsumenta.

Trybunał stwierdził, że w przypadku gdy umowa kredytu hipotecznego nie mogłaby dalej obowiązywać bez warunku, którego nieuczciwy charakter został stwierdzony, przedsiębiorca nie ma prawa żądać zwrotu całej kwoty kredytu powiększonej o odsetki ustawowe naliczane od dnia, w którym kwota ta została udostępniona konsumentowi. TSUE jasno wskazał, że w takiej sytuacji przepisy krajowe nie mogą pozwalać przedsiębiorcom na odzyskanie pełnej kwoty udostępnionego kredytu z dodatkowymi odsetkami od momentu jego uruchomienia. To kluczowy argument dla kredytobiorców, którzy obawiali się kosztów związanych z ewentualnym unieważnieniem swoich toksycznych umów.

Co oznacza wyrok TSUE C-300/23 dla polskich kredytobiorców?

Wyrok TSUE otwiera nowe możliwości dla posiadaczy kredytów złotówkowych opartych na WIBOR. Przede wszystkim sądy w Polsce powinny teraz dokładniej badać legalność i przejrzystość tego wskaźnika. Jeśli WIBOR zostanie uznany za wadliwy lub nieuczciwy, umowa kredytowa może zostać unieważniona, o ile nie narazi to konsumenta na dodatkowe straty.

Co więcej, wyrok podważa dotychczasową pozycję banków, wskazując na ich odpowiedzialność za przejrzystość umów. Kredytobiorcy nie muszą godzić się na niekorzystne zapisy tylko dlatego, że opierają się na oficjalnych wskaźnikach. W przypadku unieważnienia umowy, banki nie będą mogły domagać się zwrotu całości udzielonego kapitału z dodatkowym wynagrodzeniem, co zabezpiecza konsumentów przed niepożądanymi roszczeniami ze strony kredytodawcy.

Dla wielu złotówkowiczów, którzy od dawna zmagają się z trudnymi warunkami kredytowymi, wyrok C-300/23 może być początkiem walki o sprawiedliwość. Osoby zastanawiające się nad swoimi szansami w sądzie powinny skonsultować się z Ekspertami Życie Bez Kredytu, którzy od lat wspierają konsumentów w sporach z bankami. Nadszedł czas, aby kredytobiorcy z umowami opartymi na WIBOR podjęli kroki w kierunku odzyskania kontroli nad swoimi finansami i wyegzekwowania sprawiedliwości. Orzeczenie TSUE C-300/23 może stać się początkiem nowej ery na rynku kredytów w Polsce, gdzie WIBOR przestanie być niedyskusyjnym filarem, a banki będą musiały ponosić pełną odpowiedzialność za swoje działania.

Rekordowe zyski banków – a gdzie są zyski konsumentów?

W kontekście tego przełomowego wyroku warto zwrócić uwagę na rekordowe wyniki finansowe banków w Polsce. Zgodnie z raportem NBP sektor bankowy osiągnął w okresie styczeń-wrzesień

2024 zyski rzędu 31,065 mld zł. To oznacza wzrost o 47,9 proc. rdr! Tylko we wrześniu zysk sektora wyniósł 2,235 mld zł. To nieproporcjonalne bogacenie się instytucji bankowych podkreśla ich rosnącą przewagę. A zyski te są czerpane przede wszystkim z kredytów opartych na WIBOR. Banki, mimo rekordowych zarobków, nadal stosują warunki, które mogą być nieuczciwe dla kredytobiorców. Wyrok TSUE stanowi więc nie tylko szansę dla konsumentów na odzyskanie kontroli nad swoimi finansami, ale także na wyrównanie nierówności, które pogłębiają takie praktyki. W obliczu tych wyników, widać jak duża jest potrzeba, by banki zaczęły bardziej odpowiedzialnie podchodzić do swoich klientów i dostosowały swoje umowy do wymogów przejrzystości i uczciwości.