|

Nie możesz przeczytać? Skorzystaj z odtwarzacza i posłuchaj!

Getting your Trinity Audio player ready...

|

TSUE C-471/24: sprawa, która stała się punktem zwrotnym

Punktem wyjścia była umowa kredytu hipotecznego zawarta 1 sierpnia 2019 r., oparta na zmiennym oprocentowaniu wyznaczanym jako suma WIBOR oraz stałej marży banku. Ten model – powszechny na rynku – przez lata uchodził za „standard”, a więc trudny do skutecznego zakwestionowania. Wyrok TSUE pokazał jednak, że standard rynkowy nie zwalnia z obowiązku uczciwego ukształtowania relacji z konsumentem. Jeżeli mechanizm decydujący o koszcie kredytu nie został opisany w sposób pozwalający klientowi ocenić ryzyko i konsekwencje ekonomiczne, sąd krajowy ma nie tylko prawo, ale i obowiązek to zbadać.

Właśnie dlatego rozstrzygnięcie działa jak dźwignia dla całej kategorii spraw. Pozew o WIBOR przestaje być sporem o to, czy „wskaźnik jest dobry czy zły”, a staje się dochodzeniem odpowiedzialności banku za jakość klauzuli oprocentowania i za sposób przekazania informacji o ryzyku. W praktyce oznacza to, że ciężar rozmowy przenosi się z deklaracji sektora na konkret: co zapisano w umowie, co i kiedy wyjaśniono, jakie scenariusze przedstawiono oraz czy konsument mógł zrozumieć ekonomiczny sens przyjętego mechanizmu. To jest istota tej wygranej: spór wrócił na twardy grunt prawa konsumenckiego, gdzie zasady są jasne, a „branżowy autorytet” nie zastępuje przejrzystości.

Pytania z sali TSUE: wątpliwości, których banki nie potrafiły rozbroić

Już przebieg rozprawy z 11 czerwca 2025 r. ujawniał, że Trybunał i Rzeczniczka Generalna patrzą na tę konstrukcję bez taryfy ulgowej. Padały pytania, które wprost dotykały istoty relacji bank–konsument: czy klient, kwestionując obowiązki informacyjne banku, ma realną drogę sądową, czy ma „uznać, że wszystko jest w porządku” i zrezygnować z ochrony. To pytanie ma znaczenie systemowe, bo pokazuje, że spór nie dotyczy wyłącznie jednej umowy, lecz praktyk rynkowych i sposobu, w jaki rozumie się w Europie prawo do sądu oraz skuteczność ochrony konsumenckiej. TSUE w wyroku potwierdził, że konsument nie jest zobowiązany do milczącej akceptacji, gdy ma uzasadnione wątpliwości co do przejrzystości klauzuli.

Równie celne było pytanie o asymetrię ryzyka: czy nie ma problemu z tym, że ryzyko w praktyce ponosi wyłącznie konsument, podczas gdy bank jest „zabezpieczony podwójnie” – marżą oraz mechanizmem opartym o wskaźnik, na którego kształt pośrednio wpływa sektor bankowy. W debacie publicznej często próbowano spłaszczać ten temat do hasła „zmienne znaczy ryzykowne”, ale Trybunał potraktował go jako zagadnienie równowagi kontraktowej. Jeżeli umowa przerzuca ciężar wahań wyłącznie na klienta, a jednocześnie nie daje mu narzędzi do realnej oceny skali ryzyka, to nie jest neutralna cecha produktu, tylko potencjalna wada relacji konsumenckiej. W tym miejscu pozew przeciwko bankowi zyskuje solidną oś argumentacyjną: chodzi o nierównowagę praw i obowiązków oraz sposób jej ukrycia pod płaszczykiem rynkowego standardu.

Opinia Rzeczniczki TSUE: mapa drogowa, która stała się wyrokiem

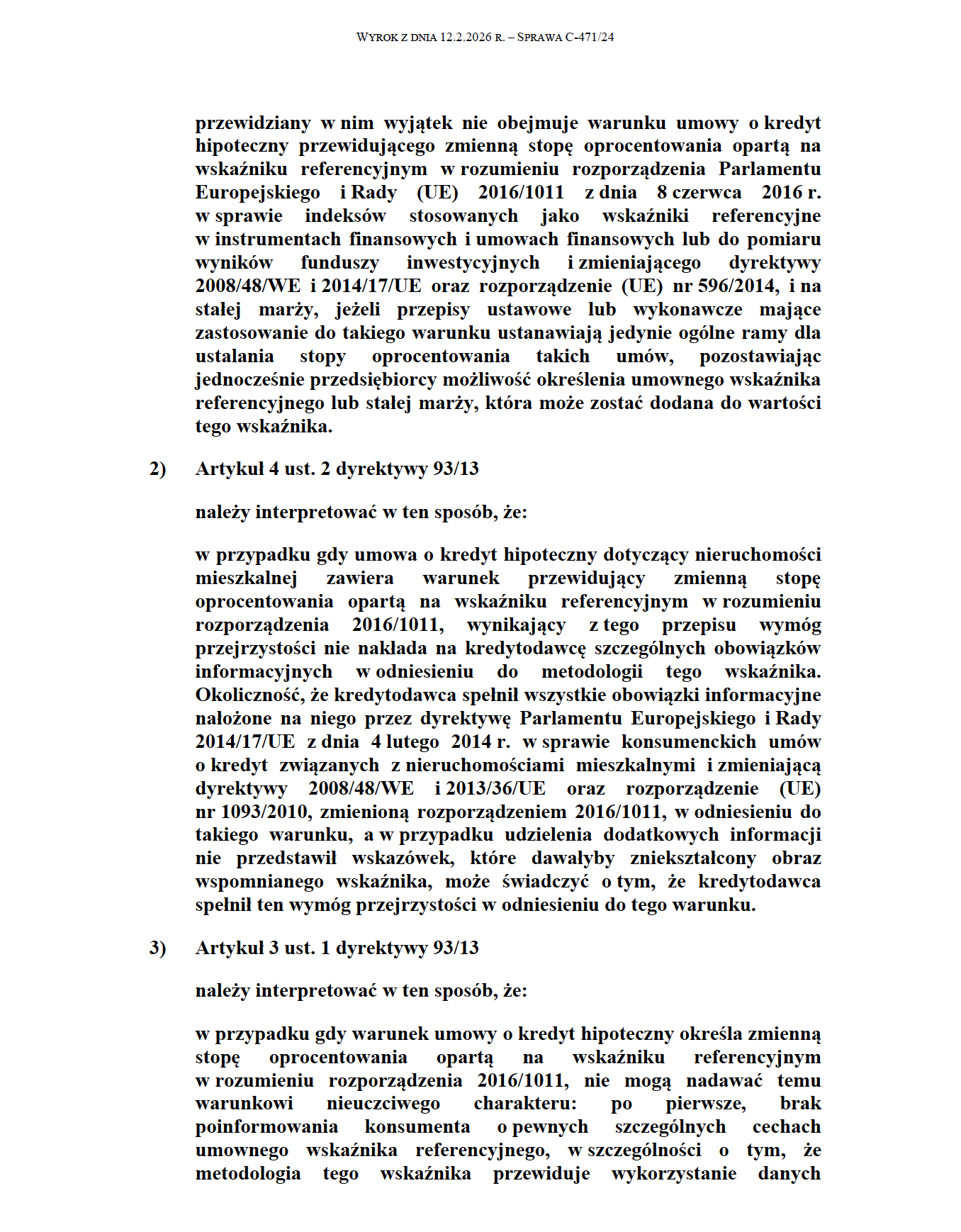

Opinia Rzeczniczki Generalnej z 11 września 2025 r. zapowiadała kierunek rozstrzygnięcia, a wyrok TSUE ten kierunek potwierdził. Po pierwsze, dyrektywa 93/13 ma zastosowanie do klauzul dotyczących oprocentowania opartego o WIBOR, a sam warunek dotyczy głównego przedmiotu umowy. To istotne, bo banki często próbowały przedstawiać sprawę tak, jakby sądowi nie wolno było „dotykać ceny”, skoro jest to element podstawowy. TSUE wyjaśnił: element główny również podlega testowi przejrzystości, a brak przejrzystości otwiera drogę do badania, czy doszło do naruszenia równowagi kontraktowej.

Po drugie, opinia – a następnie wyrok – precyzuje standard informacyjny, który w praktyce staje się probierzem dla sądów krajowych. Bank powinien przekazać konsumentowi jasne i precyzyjne informacje o nazwie wskaźnika, jego administratorze oraz możliwych konsekwencjach ekonomicznych zmiennej stopy, tak aby klient mógł ocenić konsekwencje stosowania wskaźnika, w tym całkowity koszt kredytu. Kluczowe jest także to, że informacje mają ujawniać metodę i główne elementy powodujące wahania, bez tworzenia zniekształconego obrazu charakteru wskaźnika. Brak takiej pełnej, przejrzystej informacji stanowi naruszenie wymogu przejrzystości – i to jest dziś jeden z najmocniejszych punktów dla osób, które rozważają pozew o WIBOR.

Od sporów jednostkowych do efektu systemowego: co wyrok TSUE C-471/24 zmieni w Polsce?

Wyrok TSUE wywoła efekt, który znamy już z historii sporów frankowych: gwałtowne przyspieszenie ujednolicania praktyki sądowej oraz zmianę zachowań rynku. Kredytobiorcy, którzy dotąd wahali się, czy w ogóle jest sens podejmować walkę, dostali potwierdzenie, że kontrola klauzul zmiennego oprocentowania jest dopuszczalna, a standard przejrzystości jest bardzo konkretny. To automatycznie zwiększa liczbę spraw, w których pozew o WIBOR będzie oparty nie na ogólnych zarzutach, lecz na szczegółowym porównaniu dokumentacji umownej z wymogami wskazanymi przez TSUE. Równolegle sądy krajowe – zgodnie z wyrokiem – muszą badać, czy brak informacji powoduje istotną nierównowagę praw i obowiązków na szkodę konsumenta oraz czy konsument wyraził świadomą zgodę na ryzyko po otrzymaniu pełnych danych.

W tle pozostaje też pamięć o frankach: „unieważnienie kredytu we frankach” było długo przedstawiane jako coś nierealnego, aż stało się dominującą praktyką w prawomocnych rozstrzygnięciach. Ten mechanizm psychologiczny działa również dziś: banki próbują przekonywać, że „tu będzie inaczej”, bo to złotówki, bo rynek, bo regulacje. TSUE właśnie odebrał tym argumentom ich najważniejszy walor – możliwość zablokowania kontroli sądowej już na starcie. Dalszy ciąg rozegra się w polskich sądach, w analizach umów, w sporach o przedawnienia i w sposobie rozliczania świadczeń, ale kierunek jest jasny: kredytobiorca ma prawo do umowy, która nie ukrywa ceny ryzyka pod technicznym słownictwem.

Wyrok TSUE w sprawie C-471/24 jest pełnym zwycięstwem kredytobiorców, bo potwierdził skuteczność prawa konsumenckiego w obszarze, który banki przez lata próbowały wyłączyć z realnej kontroli. WIBOR stał się punktem odniesienia, lecz istota rozstrzygnięcia dotyczy klauzuli i obowiązków informacyjnych, a więc tego, czy konsument miał szansę świadomie podjąć decyzję o ryzyku. Dla wielu osób oznacza to nową perspektywę: pozew o WIBOR jako narzędzie egzekwowania standardu przejrzystości, a pozew przeciwko bankowi jako realna odpowiedź na wieloletnią asymetrię. A tam, gdzie konstrukcja umowy nie daje się utrzymać bez niedozwolonego warunku, otwiera się również droga do żądań o unieważnienie kredytu. 12 lutego 2026 r. to data, którą rynek będzie pamiętał długo – jako dzień, w którym europejskie zasady uczciwości umów zadziałały w Polsce z pełną mocą. Już o 19:00 zapraszamy na webinar prosto z Luksemburga na nasze media społecznościowe oraz kanał YouTube.

Treść wyroku:

Podsumowanie

TSUE potwierdził, że klauzule zmiennego oprocentowania WIBOR w umowach kredytowych mogą podlegać kontroli sądów krajowych na gruncie dyrektywy 93/13, co wzmacnia pozycję konsumentów w sporach z bankami

TSUE wyznaczył wysoki standard obowiązków informacyjnych – bank musi przekazać klientowi jasne dane o mechanizmie oprocentowania WIBOR i jego skutkach ekonomicznych

W świetle wyroku TSUE sądy krajowe mają obowiązek badać, czy konsument rzeczywiście rozumiał ryzyko zmiennej stopy oraz czy klauzula nie powoduje istotnej nierównowagi stron

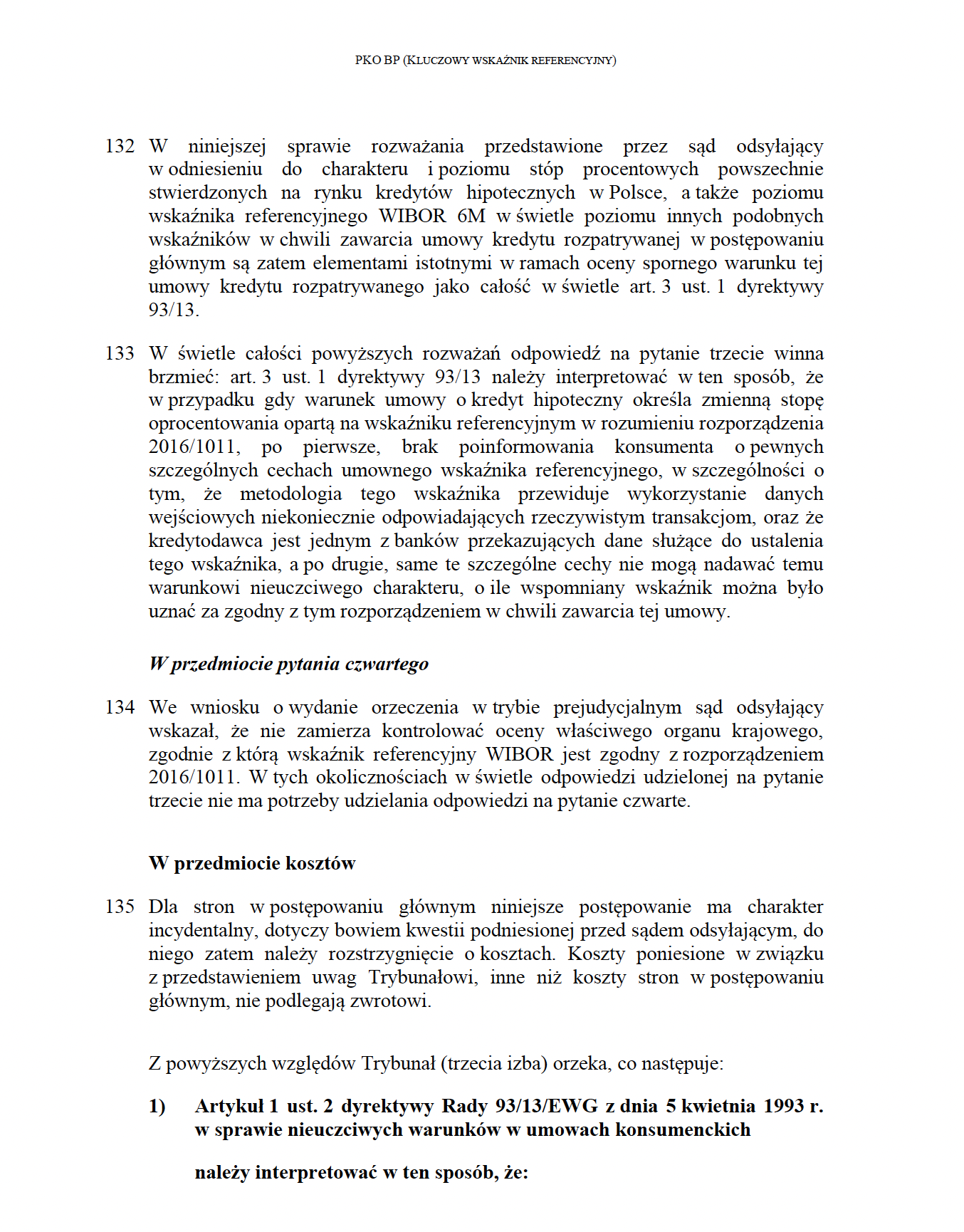

Analiza umów po orzeczeniu TSUE może prowadzić do różnych skutków prawnych – od usunięcia klauzul powiązanych ze wskaźnikiem WIBOR po spory o unieważnienie kredytu, zależnie od konstrukcji konkretnej umowy