|

Nie możesz przeczytać? Skorzystaj z odtwarzacza i posłuchaj!

Getting your Trinity Audio player ready...

|

Sądowa tarcza: kredytobiorcy mają prawo żądać zawieszenia egzekucji

Wyrok TSUE w sprawie C‑351/23 zapadł na tle dramatycznych wydarzeń w Słowacji. Tamtejszy sąd zapytał Trybunał o to, czy egzekucja z domu rodzinnego może zostać przeprowadzona, mimo że konsumenci złożyli do sądu wniosek o jej zawieszenie oraz kwestionowali ważność samej umowy kredytowej. Licytacja mimo to doszła do skutku – zanim sąd zdążył cokolwiek rozstrzygnąć. TSUE uznał to za nie do pogodzenia z prawem unijnym.

Trybunał jednoznacznie orzekł, że państwa członkowskie muszą zapewnić mechanizmy skutecznej ochrony sądowej konsumentów. Sprzedaż nieruchomości nie może być dokonana automatycznie, jeśli konsument przedstawił zarzuty dotyczące nieuczciwych klauzul. W słowackim przypadku sąd niższej instancji nawet nie rozpoznał argumentów konsumentów, ignorując fakt, że w grę wchodziło prawo do dachu nad głową.

Frankowicze, podobnie jak słowaccy kredytobiorcy, wielokrotnie prosili o zawieszenie egzekucji – często bez skutku. TSUE podkreślił, że jeśli krajowe prawo nie daje realnej możliwości takiego wstrzymania, to w świetle unijnego porządku prawnego jest to sytuacja rażąco nieskuteczna. Prawo musi działać w praktyce – nie tylko istnieć na papierze.

Co istotne, TSUE zauważył, że konsumenci nie muszą znać zawiłości prawa europejskiego ani precedensów sądowych. W słowackiej sprawie kredytobiorcy zadziałali zgodnie ze zdrowym rozsądkiem i dobrą wolą – wystąpili o ochronę przed egzekucją, zanim ta została dokonana. To wystarczyło, by ich działania uznać za racjonalne i zasługujące na pełną ochronę. To precedens, który wytycza nowy standard dla wszystkich kredytobiorców w Polsce.

Licytacja to nie koniec: możliwe unieważnienie sprzedaży

Jednym z najbardziej przełomowych elementów wyroku C-351/23 jest stanowcze potwierdzenie przez TSUE, że sprzedaż nieruchomości dokonana w ramach pozasądowej egzekucji może – i powinna – zostać unieważniona, jeśli opiera się na nieuczciwej podstawie prawnej. Nawet jeśli transakcja została sfinalizowana i nieruchomość ma już nowego właściciela, sprawa nie musi być zamknięta. W przypadku stwierdzenia naruszeń, szczególnie dotyczących klauzul abuzywnych, otwiera się możliwość powrotu do stanu sprzed licytacji. To sygnał, który dla kredytobiorców oznacza nową erę nadziei i walki o sprawiedliwość.

TSUE nie pozostawia złudzeń: zasada pewności prawa nie może być wykorzystywana jako mur obronny dla skutków naruszeń praw konsumenta. Jeżeli ktoś nabywa nieruchomość wiedząc, że jej właściciel zakwestionował egzekucję i że toczy się w tej sprawie postępowanie, nie może bezkarnie powoływać się na „dobrą wiarę”. W takich przypadkach ochrona prawna konsumenta może przeważyć nad interesem nabywcy. Tym samym, sąd krajowy może – i powinien – ocenić, czy sprzedaż była prawnie dopuszczalna, i jeśli nie – może ją unieważnić.

Dla kredytobiorców w Polsce to fundamentalna zmiana. Dotychczas wielu z nich rezygnowało z walki po licytacji, przekonani, że sytuacja jest nieodwracalna. Teraz zyskują możliwość nie tylko obrony, ale również odzyskania swojego majątku. Jeśli sąd nie zbadał jeszcze nieuczciwości klauzul, jeśli postępowanie egzekucyjne toczyło się mimo wniesionych zarzutów – sprzedaż nieruchomości może zostać skutecznie zakwestionowana. TSUE jasno i bezwarunkowo mówi: ochrona konsumenta nie kończy się w momencie przybicia młotka.

Dom to nie przedmiot: szczególna ochrona domu rodzinnego

TSUE z wyjątkową mocą podkreślił, że dom rodzinny – miejsce życia, bezpieczeństwa, wspomnień i tożsamości – musi być traktowany nie jak towar na aukcji, lecz jak dobro szczególne, wymagające szczególnej ochrony. W uzasadnieniu orzeczenia Trybunał powołał się na art. 7 Karty Praw Podstawowych, który stanowi fundament unijnego systemu wartości. To nie jest pusty zapis – to wyraźny znak, że interesy życiowe rodziny muszą ważyć więcej niż formalne roszczenia wierzycieli.

Orzeczenie wyraźnie rozróżnia między zwykłym postępowaniem windykacyjnym a sytuacją, w której zagrożone jest miejsce zamieszkania – jedyne lokum, w którym mieszka cała rodzina, nierzadko z małoletnimi dziećmi, osobami starszymi czy chorymi. W takich przypadkach każdy krok egzekucyjny musi być poddany szczegółowej kontroli. To oznacza, że automatyczne procedury licytacyjne – uruchamiane bez analizy indywidualnej sytuacji – są nie do przyjęcia. System prawny ma obowiązek chronić nie tylko interesy finansowe, ale także podstawowe prawa człowieka.

Frankowicze walczą nie tylko o swoje pieniądze, ale o intymność, godność i bezpieczeństwo swoich rodzin. Ich domy nie są aktywami w bilansie – są przestrzenią życia. TSUE przypomina, że wszelka ochrona prawna, jeśli ma mieć wartość, musi realnie zabezpieczać właśnie takie dobra. Orzeczenie to nie tylko wytycza nowe standardy, ale także daje frankowiczom i innym kredytobiorcom konkretny oręż w sądowej batalii – pokazuje, że ich sprawa to nie spór cywilny, lecz kwestia fundamentalnych praw obywatelskich.

Sentencja wyroku TSUE w sprawie C‑351/23

Trybunał Sprawiedliwości Unii Europejskiej (wielka izba) orzekł, co następuje:

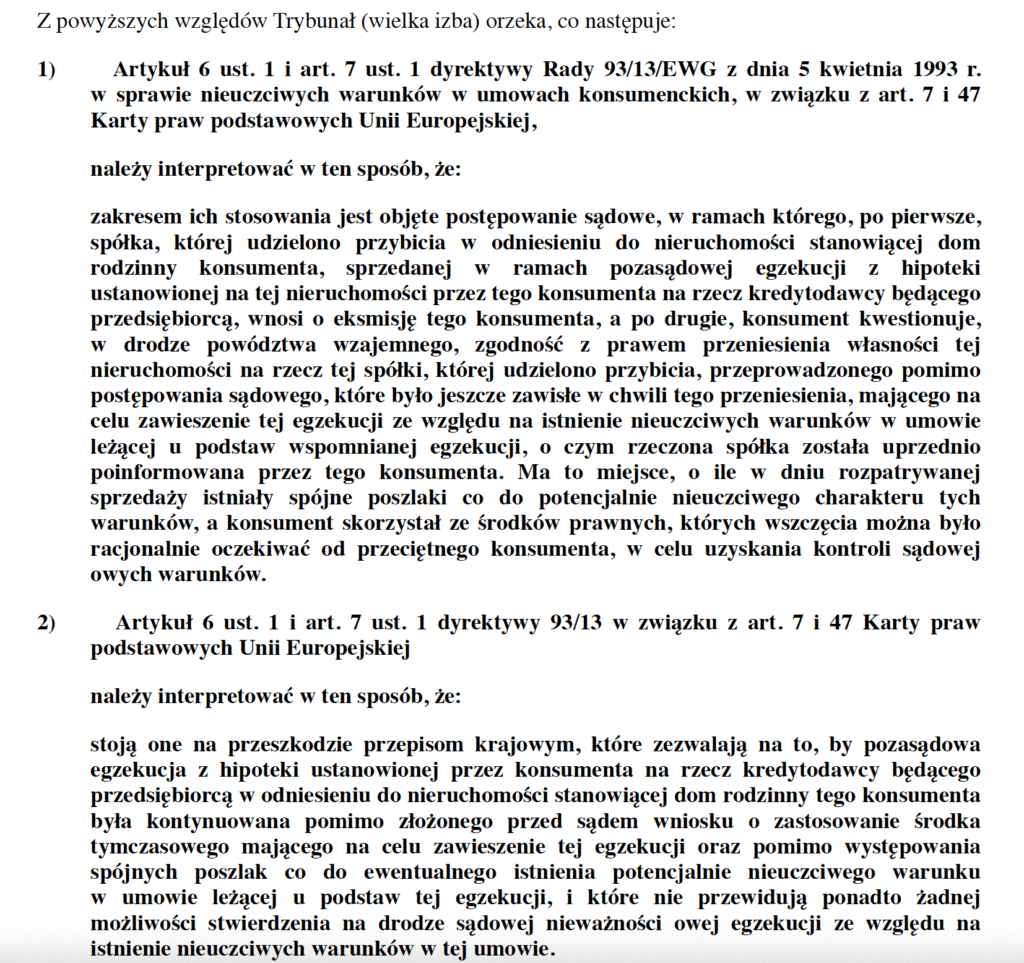

1) Artykuł 6 ust. 1 i artykuł 7 ust. 1 dyrektywy Rady 93/13/EWG z dnia 5 kwietnia 1993 r. w sprawie nieuczciwych warunków w umowach konsumenckich, w związku z artykułami 7 i 47 Karty praw podstawowych Unii Europejskiej,

należy interpretować w ten sposób, że:

Zakresem ich stosowania jest objęte postępowanie sądowe, w ramach którego, po pierwsze, spółka, której udzielono przybicia w odniesieniu do nieruchomości stanowiącej dom rodzinny konsumenta, sprzedanej w ramach pozasądowej egzekucji z hipoteki ustanowionej na tej nieruchomości przez tego konsumenta na rzecz kredytodawcy będącego przedsiębiorcą, wnosi o eksmisję tego konsumenta, a po drugie, konsument kwestionuje, w drodze powództwa wzajemnego, zgodność z prawem przeniesienia własności tej nieruchomości na rzecz tej spółki, której udzielono przybicia, przeprowadzonego pomimo postępowania sądowego, które było jeszcze zawisłe w chwili tego przeniesienia, mającego na celu zawieszenie tej egzekucji ze względu na istnienie nieuczciwych warunków w umowie leżącej u podstaw wspomnianej egzekucji, o czym rzeczona spółka została uprzednio poinformowana przez tego konsumenta. Ma to miejsce, o ile w dniu rozpatrywanej sprzedaży istniały spójne poszlaki co do potencjalnie nieuczciwego charakteru tych warunków, a konsument skorzystał ze środków prawnych, których wszczęcia można było racjonalnie oczekiwać od przeciętnego konsumenta, w celu uzyskania kontroli sądowej owych warunków.

2) Artykuł 6 ust. 1 i artykuł 7 ust. 1 dyrektywy 93/13 w związku z artykułami 7 i 47 Karty praw podstawowych Unii Europejskiej

należy interpretować w ten sposób, że:

Stoją one na przeszkodzie przepisom krajowym, które zezwalają na to, by pozasądowa egzekucja z hipoteki ustanowionej przez konsumenta na rzecz kredytodawcy będącego przedsiębiorcą w odniesieniu do nieruchomości stanowiącej dom rodzinny tego konsumenta była kontynuowana pomimo złożonego przed sądem wniosku o zastosowanie środka tymczasowego mającego na celu zawieszenie tej egzekucji oraz pomimo występowania spójnych poszlak co do ewentualnego istnienia potencjalnie nieuczciwego warunku w umowie leżącej u podstaw tej egzekucji, i które nie przewidują ponadto żadnej możliwości stwierdzenia na drodze sądowej nieważności owej egzekucji ze względu na istnienie nieuczciwych warunków w tej umowie.