Od ponad sześciu lat społeczność Życie Bez Kredytu wyznacza kierunki powództw sądowych. Wyniki wygranych mówią same za siebie. Od niemal dwóch lat osiągamy PRAWOMOCNE wyroki dla frankowiczów. Najczęściej uwzględniane przez sądy roszczenie w sprawach frankowych to ustalenie nieważności umowy kredytowej na zasadzie teorii dwóch kondykcji. Pozwy są jednak kaskadowe:

a) roszczenie o zapłatę z tytułu nieważności umowy (np. art. 410 § 1 k.c. w zw. z art. 405 k.c.),

b) ustalenie (stwierdzenie) nieważności umowy (w oparciu o art. 189 k.p.c. w zw. z art. 58 § 1 lub § 2 k.c.),

c) roszczenie ewentualne o zapłatę po wyeliminowaniu klauzul abuzywnych (odfrankowanie),

d) roszczenie ewentualne o ustalenie, iż postanowienia umowy dotyczące waloryzacji są bezskuteczne wobec kredytobiorcy (odfrankowanie).

Uwaga: Roszczenie o ustalenie (stwierdzenie) nieważności umowy (w oparciu o art. 189 k.p.c.) a roszczenie o zapłatę z uwagi na jej nieważność to nie są pojęcia tożsame.

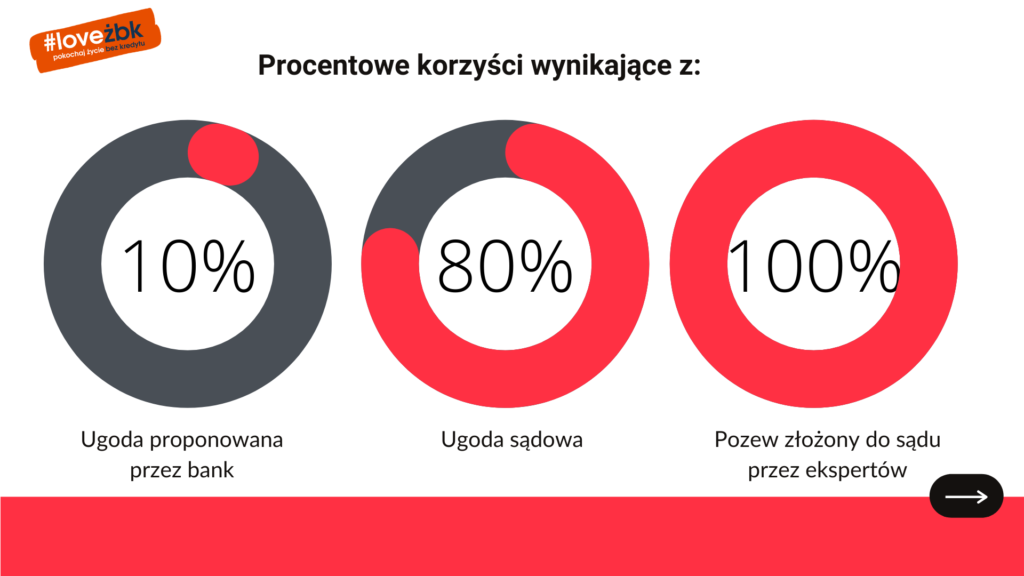

Przewaga pozwu i ugody sądowej nad ugodami pozasądowymi

Społecznie zagadnienie dotyczące ugód jest bardzo ważne – dotyczy przecież milionów Polaków. Oczywiście, to co oferują banki jest na tyle kuriozalne, że trudno nawet nazwać te propozycje ugodą. To jest kolejna próba wykiwania frankowiczów, wciągniecie ich w drogi kredyt z WIBORem i do tego jeszcze opodatkowany do fiskusa.

– od korzyści z potencjalnej ugody z bankiem, ale tylko pozasądowej, frankowicz będzie musiał zapłacić niemały podatek: 17% lub 32% i to z własnej kieszeni (bank nie zamierza zwracać żadnych pieniędzy) – są to koszty nawet kilkudziesięciu tysięcy złotych płatnych do fiskusa natychmiastowo !!!

– bank proponuje jedynie obniżenie dzisiejszego salda zadłużenia (o około 20-30%) – co i tak bardzo często powoduje, że zadłużenie jest większe niż w momencie zaciągania kredytu 13-15 lat temu

– bank wymaga zamianę niższego LIBORu na wyższy WIBOR, który jest notowany wciąż na historycznych minimach, a przecież już zaczęła się seria podwyżek stóp procentowych w Polsce, co może w ciągu kilku lat podnieść ratę odsetkową nawet o 100%, a dla banków to świetny biznes i czysty zysk !!!

– bank wymaga zrzeczenia się przez frankowicza praw do wszelkich roszczeń z tytułu abuzywności klauzul przeliczeniowych i skutków nieważności umowy, a przecież kredyty waloryzowane do walut obcych są obecnie najczęściej unieważniane (od 07.05.2021 unieważniliśmy wszystkie kredyty na zasadzie teorii dwóch kondykcji)

Korzyści wynikające z ugody sądowej

Oczywiście, ugody sądowe są zdecydowanie korzystniejsze, a w szczególności stanowią nieopodatkowany sądowy tytuł wykonawczy. Zachęcamy banki do podjęcia negocjacji w dobrej wierze opartych na realnych sądowych roszczeniach opartych na nieważności. Jesteśmy gotowi wypracować uczciwe warunki ugody sądowej dla wszystkich członków społeczności Życie Bez Kredytu, którzy zdecydowali się pozwać bank. Dlaczego zdecydowanie są lepsze ugody sądowe, niż propozycje przedstawienia obecnie przez banki, w oparciu na rekomendacje KNF? Oto kilka dowodów:

– ugoda sądowa jest niepodważalna, bowiem stanowi ostateczne rozstrzygnięcie sporu między stronami, a sąd kontroluje jej uczciwość i ewentualnie może odmówić zatwierdzenia ugody sądowej, która byłaby sprzeczna z prawem, z zasadami współżycia społecznego albo zmierzałaby do obejścia prawa

– ugoda sądowa nie podlega opodatkowaniu, czyli frankowicz nie musi obawiać się konieczności zapłaty 17% lub 32% podatku dochodowego, jak ma to miejsce w przypadku ugód pozasądowych

– ugoda sądowa stanowi tytuł egzekucyjny, a po nadaniu jej klauzuli wykonalności jest tytułem wykonawczym, mogącym stanowić podstawę egzekucji, jeżeli bank chciałby się z niej nagle wycofać

– ugoda sądowa jest negocjowana przez naszych zawodowych pełnomocników, którzy w przypadku ekspertów Życia Bez Kredytu, mają bardzo mocną kartę przetargową w postaci ponad 1300 spraw sądowych prowadzonym przeciwko wszystkim bankom frankowym, a dzięki temu możemy wynegocjować lepsze warunki dla dużej ilości roszczeń, niż w pojedynczej sprawie

– ugoda sądowa z natury jest zbliżona do przyszłego, potencjalnego wyroku, a jak wiadomo umowy waloryzowane do walut obcych w przypadku członków społeczności Życie Bez Kredytu są najczęściej unieważniane przez sądy, co wiąże się z wyzerowaniem salda kredytu i wykreśleniem banku z hipoteki kredytowanej nieruchomości

MINUSY ZWIĄZANE Z UGODĄ POZASĄDOWĄ Z BANKIEM!

Zapłata podatku 32% (najczęściej) lub 17%

Zmniejszenie salda jedynie o 20-30%

Zastosowanie stawki WIBOR zamiast stawki LIBOR (ma to wpływ na zwiększenie miesięcznej raty)

Uznanie umowy niezgodnej z prawem za obowiązującą i zrzeczenie się przyszłych roszczeń

W samym 2021 r. do tej pory ogłoszonych zostało 110 wyroków w postępowaniach, których stronami byli członkowie naszej społeczności.

Statystycznie rozstrzygnięcia wyroków sądowych, w postępowaniach prowadzonych

w imieniu członków społeczności Życie Bez Kredytu, przedstawiają się następująco:

99,08% – wygrane w I instancji

100% – wygrane w apelacji